Tervetuloa Q3-kvartaalikatsaukseen! Julkaisen joka neljänneksen viimeisenä perjantaina pidemmän artikkelin, jossa kokoan yhteen kuluneen kvartaalin kehityksen: sentimentin, positioinnin, teknisen kuvan sekä joukon sijoittajalle hyödyllisiä graafeja ja indikaattoreita, joita olen kerännyt viime viikkoina.

Q2 katsauksessa (27.6.) kirjoitin näin:

“Vahva kesäpörssi luvassa. USA:ssa huippu ei mielestäni ole vielä takana. Pikemminkin olemme matkalla kohti melt-up-liikettä elokuulle, emme kohti isoa romahdusta. Syy: sijoittajat ovat edelleen skeptisiä USA:n osakkeita kohtaan ja lyhyeksi myynti on monen vuoden huipuissa. Shortit voivat kärähtää loppukesästä. Isompi markkinahuippu edellyttää, että yhä useampi osallistuu nousuun ja sentimentti kuumenee.”

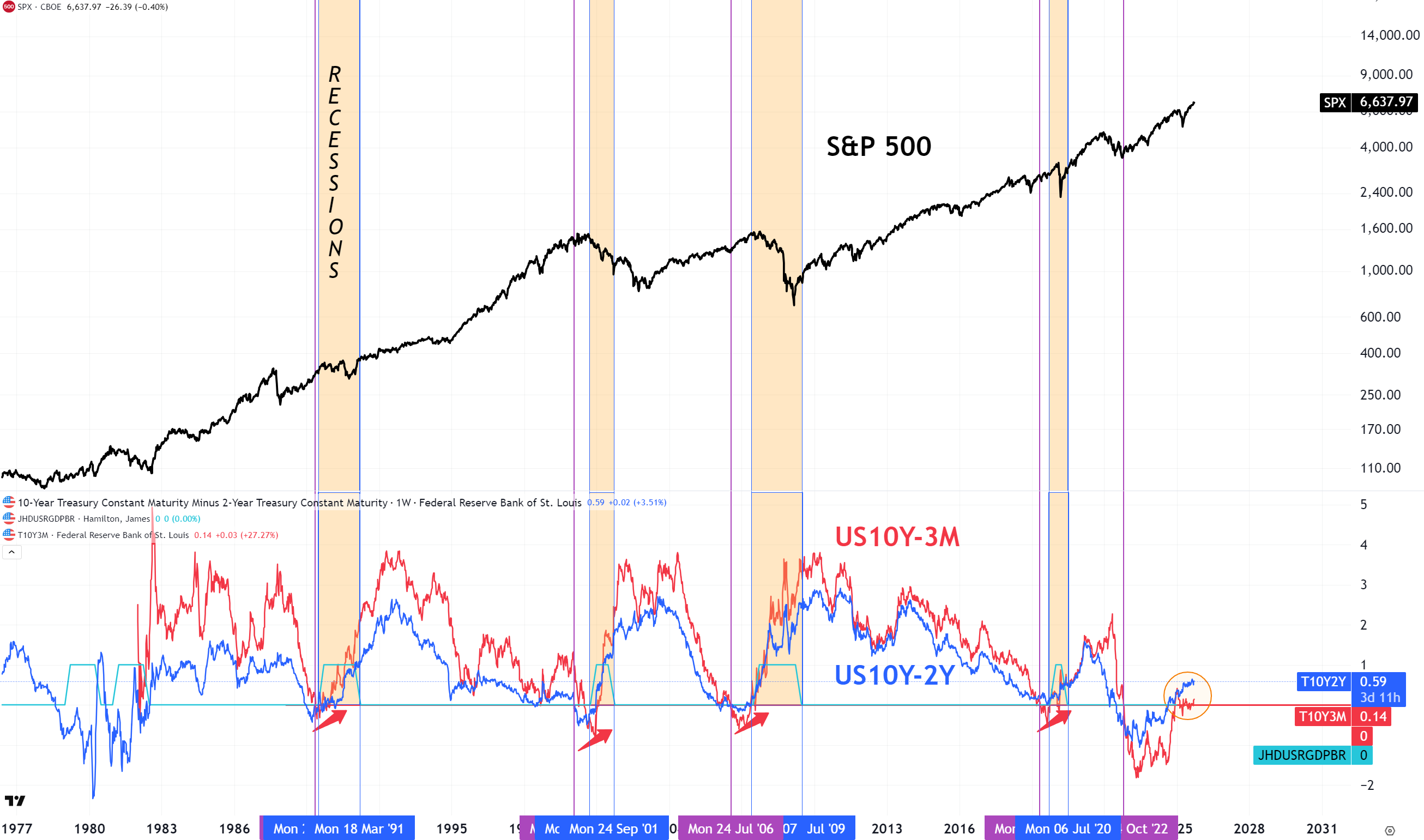

Kesäkuun lopusta Russell 2000 on noussut +12,0 %, Nasdaq 100 +8,0 %, S&P 500 +6,7 % ja OMXS30 +5,3 %, kun taas DAX on −2 %. USA jatkaa siis selvässä johtoasemassa, ja pienyhtiöt ottivat vetovastuun kvartaalilla. Pysyn maaliskuusta asti esillä pitämässäni näkemyksessä: USA ylituottaa Eurooppaan nähden myös Q4:llä. Samalla uskon, että Euroopan pörsseillä — Saksan neljän kuukauden sivuttaisliikkeen perusteella — on Q4:llä tilaa paremmalle nousujaksolle.

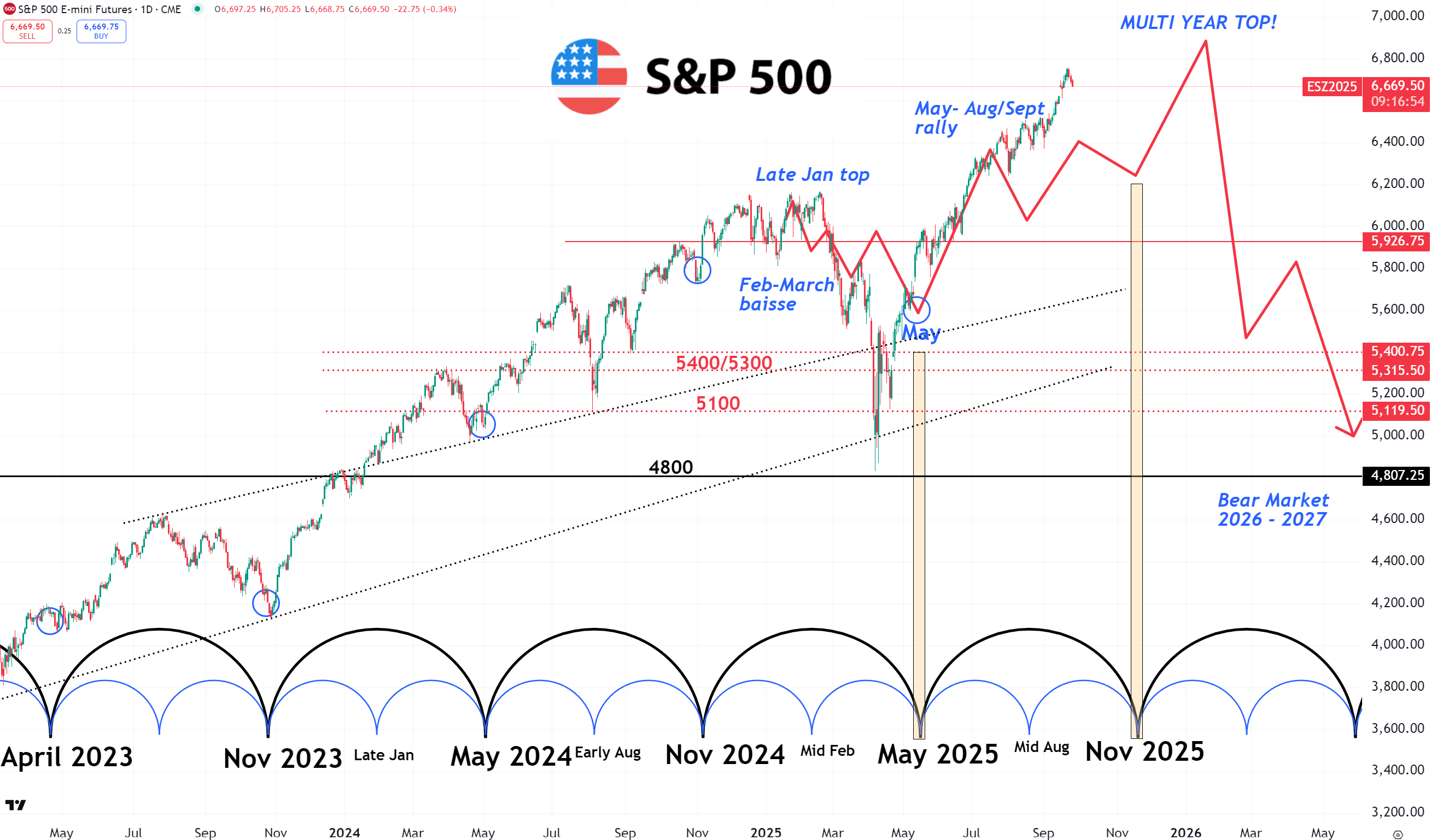

Tammikuun puolivälissä julkaisemani ”kartta” pohjasi Uudenvuoden katsauksen ajatuksiin; merkittävin poikkeama oli huhtikuun alun tullishokki. Muutoin kehitys on seurannut hahmotelmaa varsin hyvin: odotin heikkoutta Q1:lle ja vahvuutta touko–elo/syyskuussa. Toukokuun pohjista S&P 500 on nyt +18,7 %, ja lokakuulle ennakoimani korjausliike on sekin käynnissä. Huomio: kyse on vanhasta kartasta — päivitetty versio löytyy seuraavasta kappaleesta.

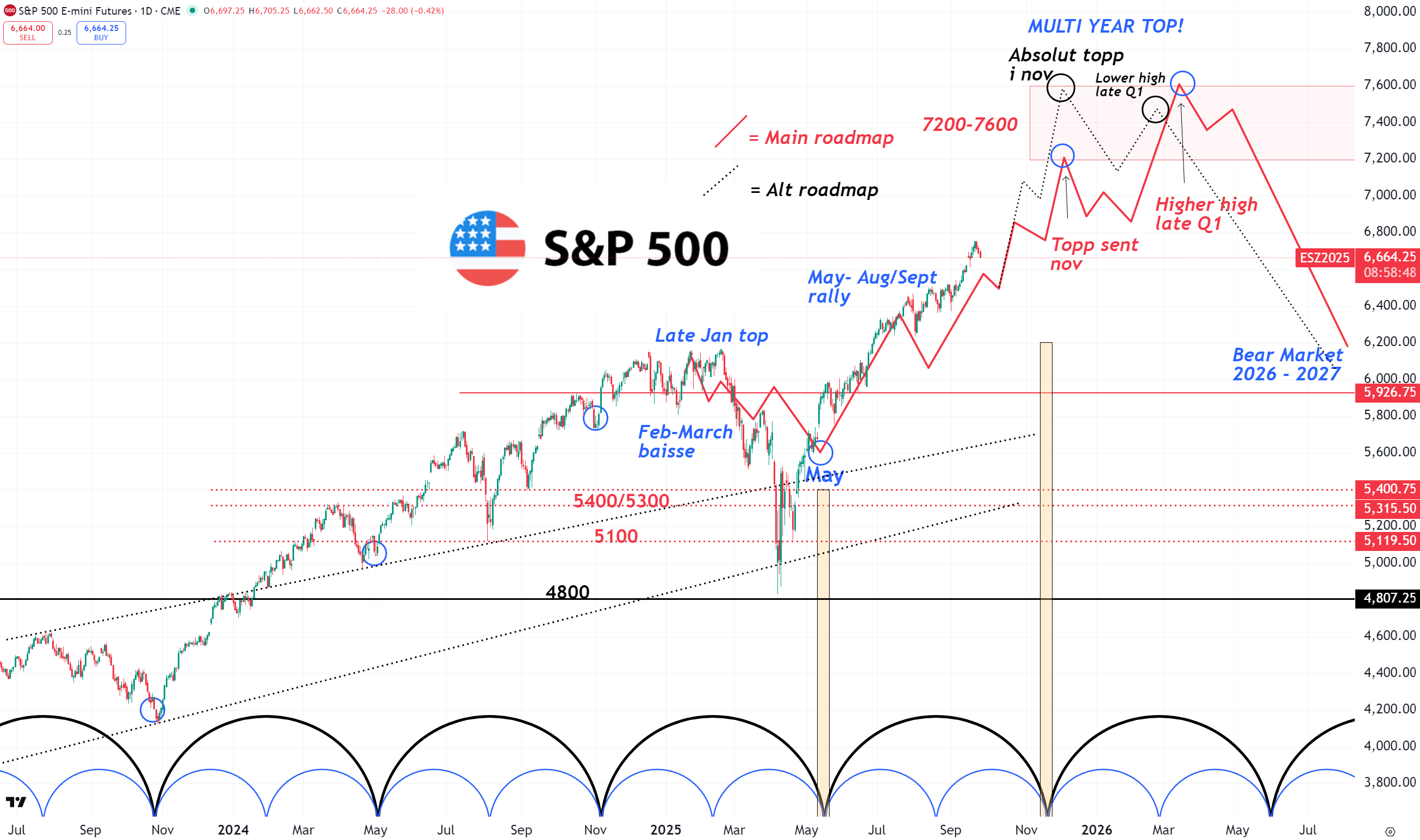

Päivitetty S&P 500 -roadmap

Alla oleva graafi on yritys päivittää “kartta” tälle nousuvaiheelle. Uskon, että olemme nyt nousun viimeisessä osuudessa. Toisaalta tiedämme, että ajanjakso loka/marraskuu–huhtikuu on tyypillisesti vuoden vahvin pörssikausi (vaikkei se USA:ssa tänä vuonna ole täysin pitänyt paikkaansa). Kun huomioidaan AI-odotukset, globaalit koronlaskut ja se ostovauhti, jonka näemme USA:n osakkeisiin, yllättyisin, jos S&P 500 olisi tehnyt vuoden huipun jo viime tiistaina.

Itse graafi on varsin informatiivinen, joten en avaa sitä tähän sen enempää. Tiivistetysti: marras/joulukuusta aina Q1:n loppupuolelle pitäisi tarjolla olla jonkinlainen suurempi huipun rakentuminen.

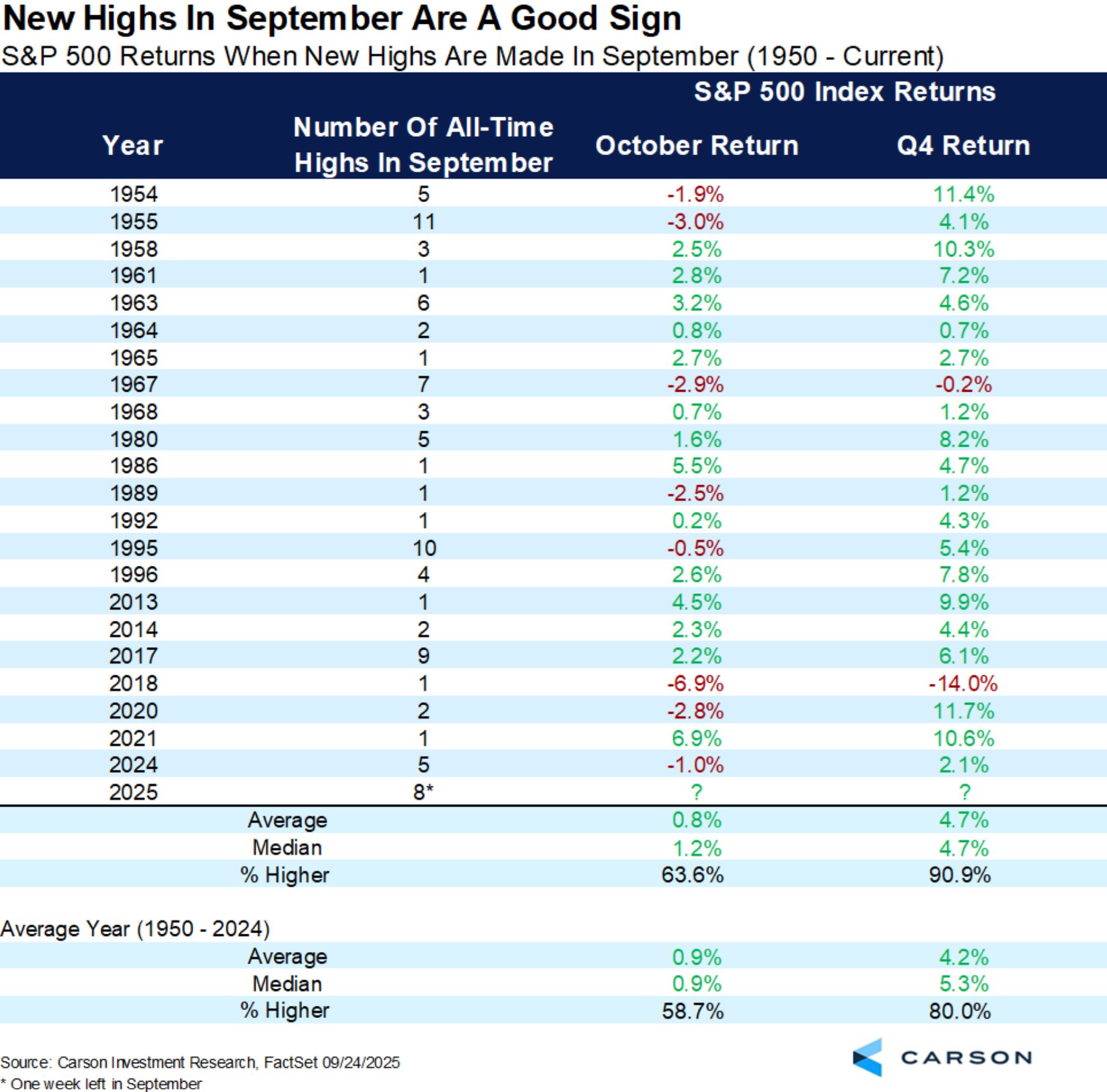

Mitä historia sanoo tämän vuoden vahvasta syyskuusta USA:ssa? Yleisesti ottaen lokakuu on ollut hieman ailahteleva (kuten tavallisesti), mutta Q4 kokonaisuutena on ollut poikkeuksellisen vahva: keskimäärin noin +4,7 % nousu ja tätä tukevia vuosia on ollut lähes 91 %. Tällainen nousu veisi S&P 500 -futuurit lähelle 7000-tasoa, mikä olisi hieman alle oman “kartan” tason yllä.

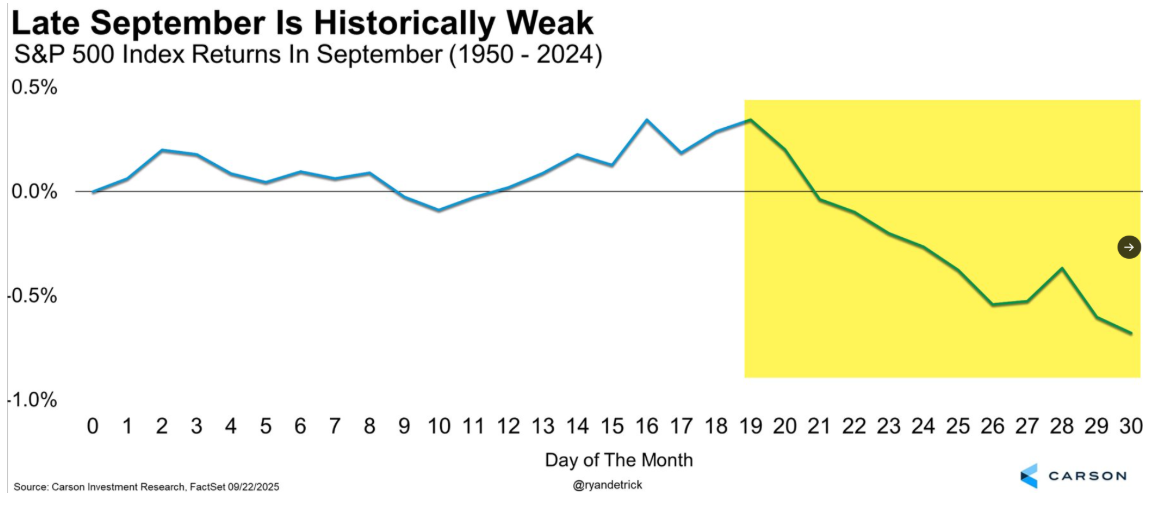

Viime päivien heikkous USA:ssa on pitkälti vain tavanomaisen, hieman myöhästyneen syyskuun toisen puoliskon korjauksen kaltaista liikettä.

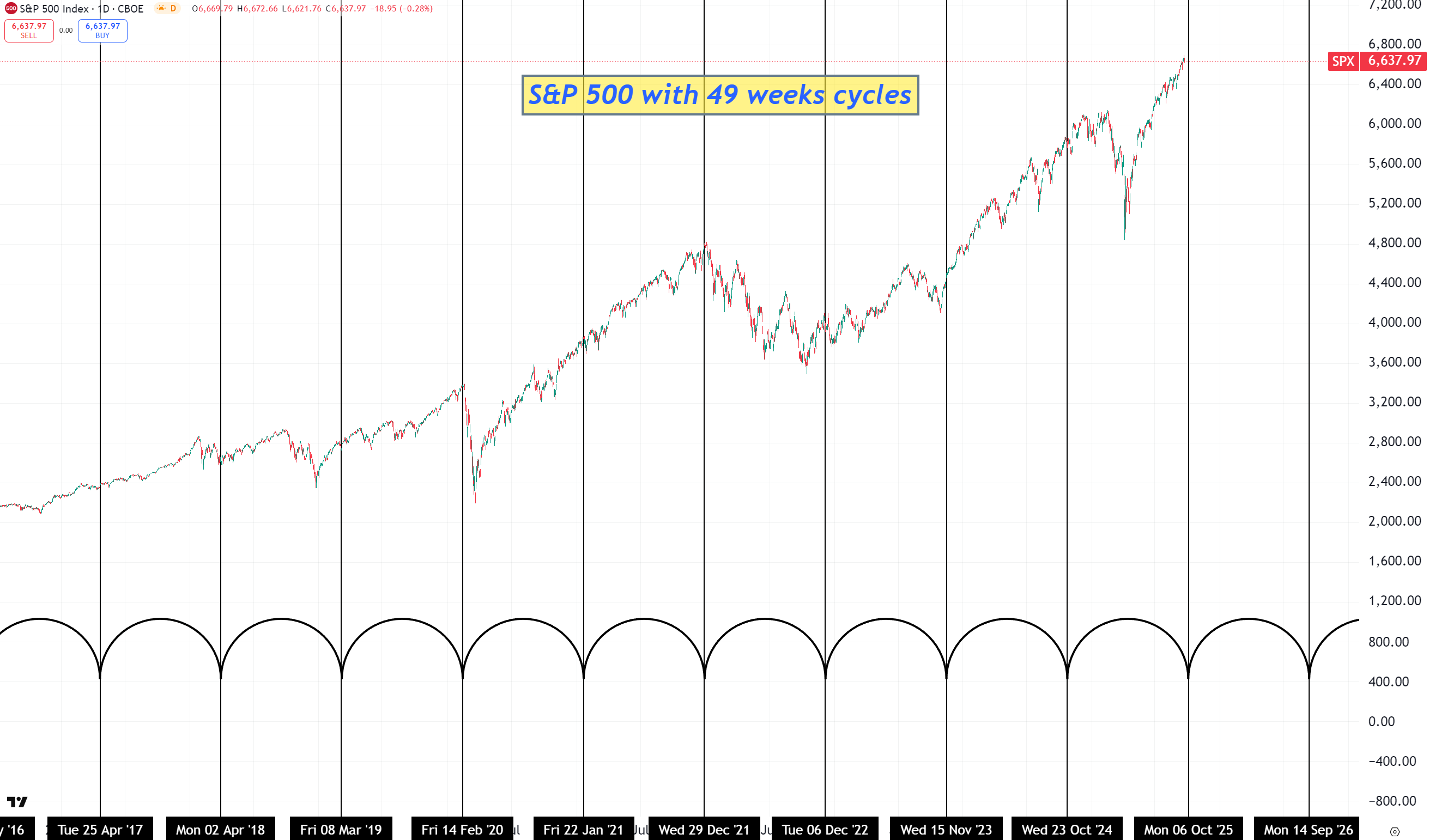

Sykleistä katsottuna (49 viikon sykli S&P 500:ssa) 6. lokakuuta on kiinnostava päivä. Jos korjaus jatkuu ensi viikolla, 6. lokakuuta ympärillä voisi hyvin merkata pohjan ja uutta vahvuutta kohti marraskuuta.

Elliott-näkökulma: Elokuun 1982 pohjasta alkaen S&P 500:n nousuja on leimannut viiden aallon sekvenssi. Arvioni mukaan olemme nyt jälleen päättävässä aalto 5:ssä, jonka jälkeen nähtäisiin ABC-korjaus vuoden 2026 aikana ja 2027:n puolelle, ennen uusia nousuja 2030-luvulle päin. On vielä auki, tuleeko absoluuttinen huippu jo ennen vuodenvaihdetta vai Q1/2026, mutta suuremman huipun rakentamisen pitäisi alkaa tulevina kuukausina.

Sentimentti

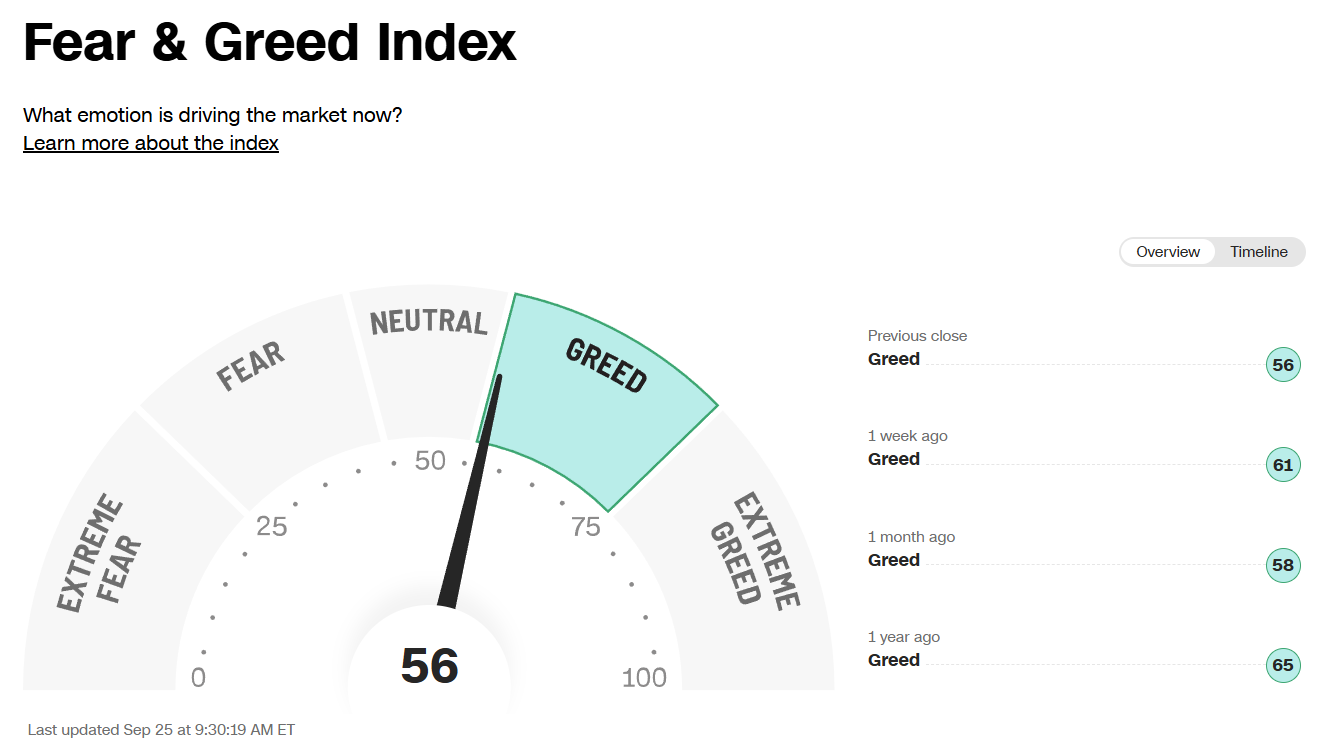

Fear & Greed Index lähestyy jälleen neutraalia tasoa, eikä yltänyt syyskuussa kertaakaan “Extreme Greed” -alueelle. Se on sinänsä mielenkiintoista, kun huomioi kurssinousun.

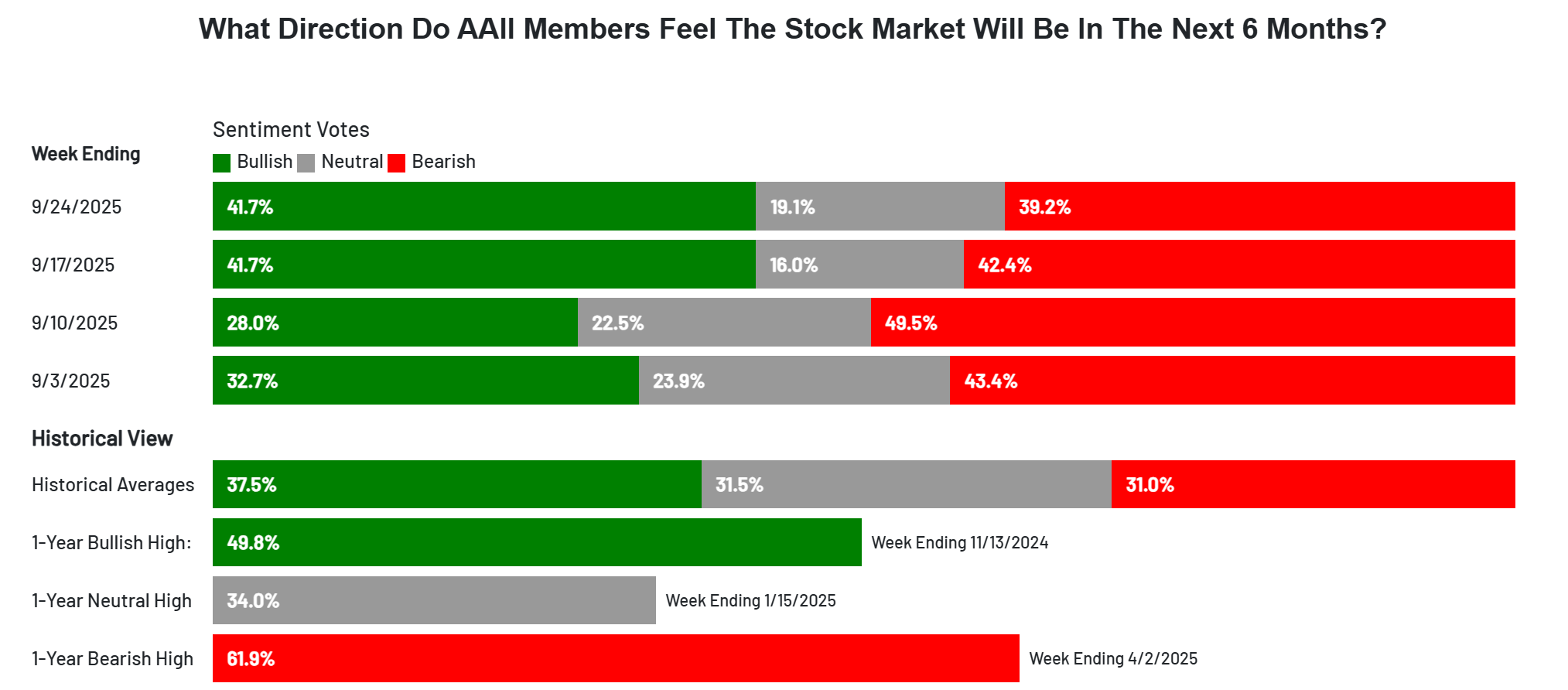

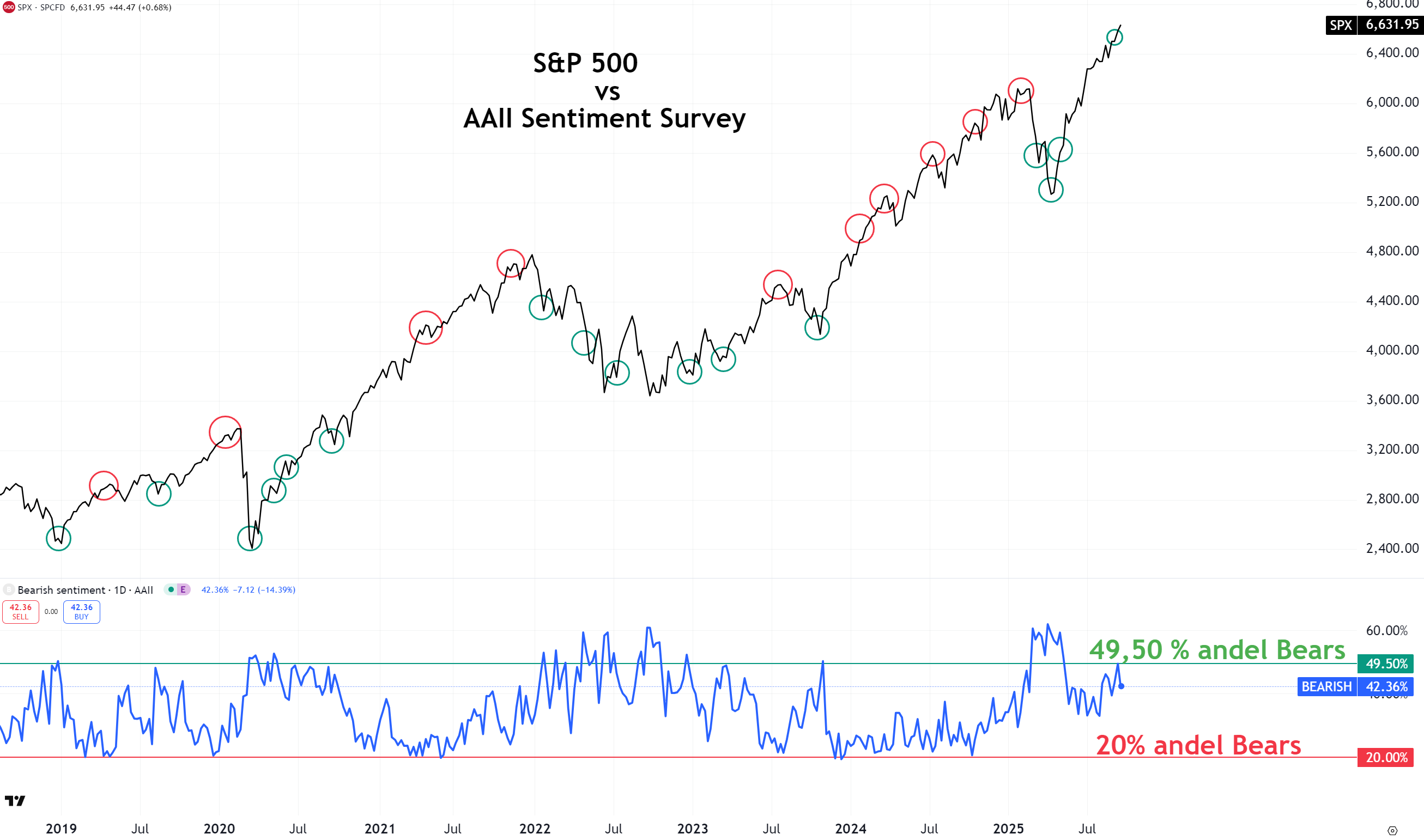

AAII Sentiment Survey on parantunut selvästi viimeisen kahden viikon aikana, mutta lähes 40 % Karhuja tällä viikolla on yhä liikaa, jotta markkina tuntuisi muodostavan isompaa huippua juuri nyt. Historiallisesti S&P 500 on “kuumeisempi”, kun karhut painuvat noin 20 %:iin. Näemmekö sen ehkä marraskuussa?

S&P 500 vs AAII Bears

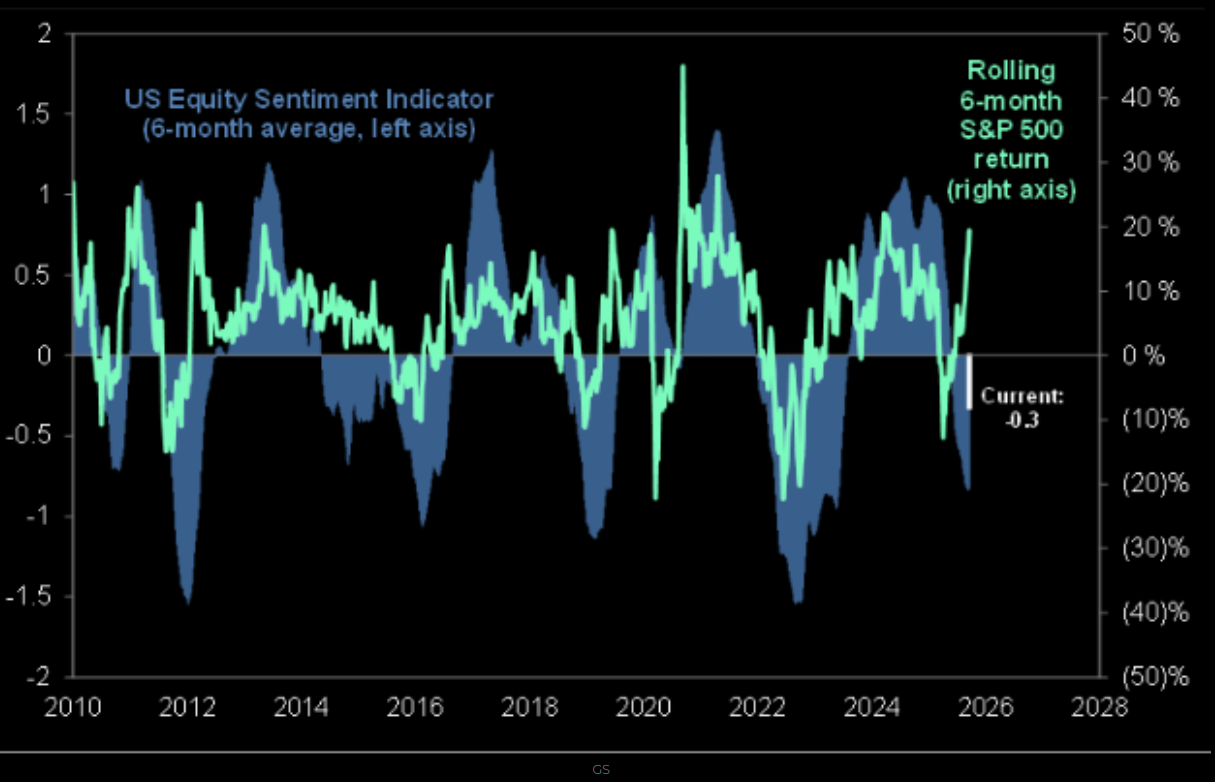

Goldman Sachsin pidemmän aikavälin sentimentti-indikaattori ei ole seurannut kurssinousua lainkaan samaa tahtia. Kiriä on edelleen reilusti kiinniotettavana.

Positiointi

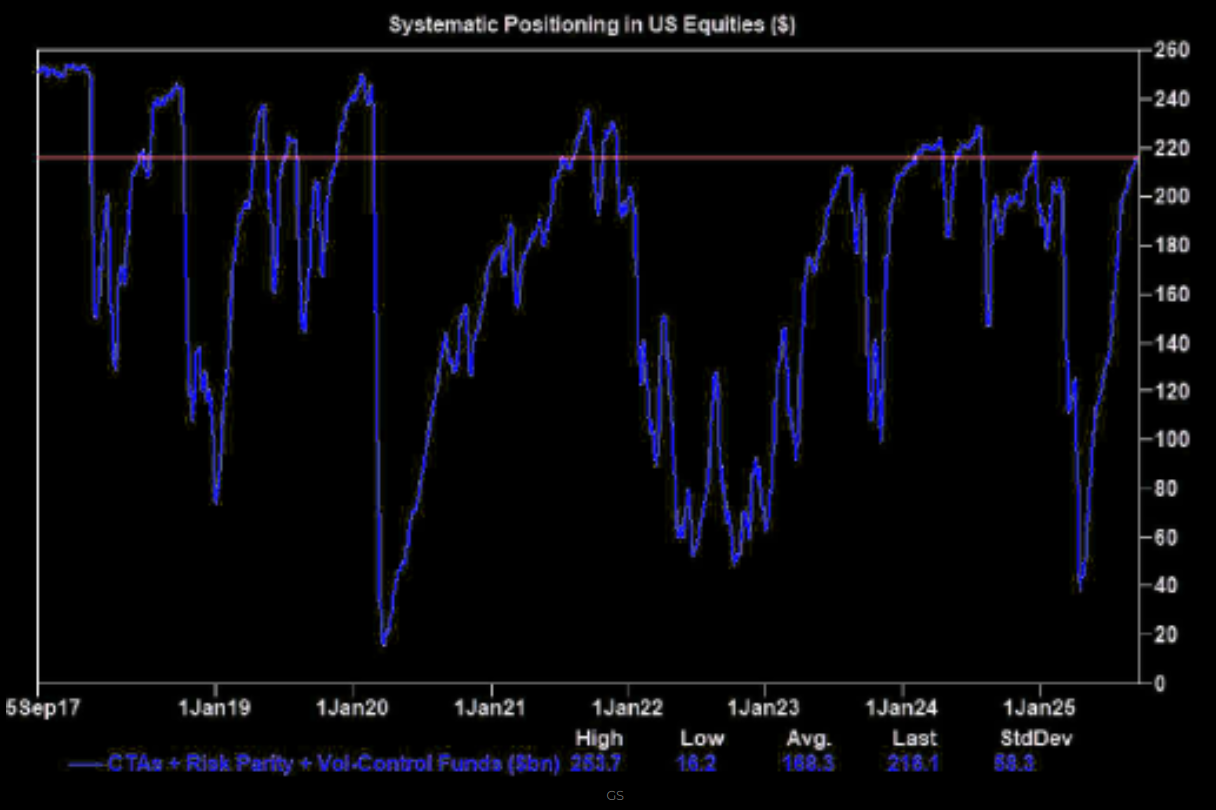

Systemaattisten strategioiden (kuten CTA:t) myötätuuli on hiipunut selvästi. Kuten muistatte, nämä CTA:t myivät rajusti maalis–huhtikuun pudotuksessa ja ovat siitä lähtien joutuneet jahtaamaan osakeallokaatiota nousevassa, yhä matalavolatiliteettisessa markkinassa. Seurauksena mallit ovat nyt varsin täysallokoituja sekä USA:ssa että globaalisti — vaikka ostovaraa vielä on. Suurin “delta” on kuitenkin alaspäin: jos lähipäivinä nähdään isompi korjaus, systemaattiset strategiat voivat joutua myymään osakkeita globaalisti jopa noin 195 mrd USD, Goldman Sachsin arvioiden mukaan.

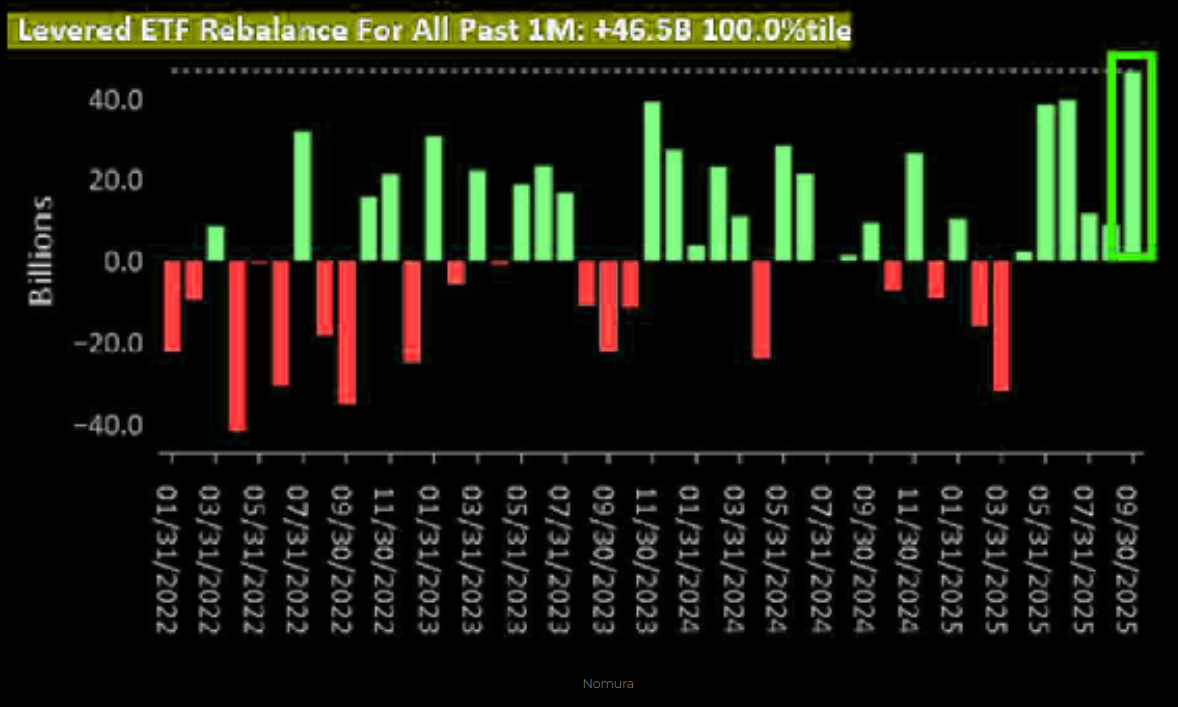

Sijoittajat ovat myös lisänneet vauhdilla varoja “leverage ETF:iin”, eli vipu-ETF:iin. Viime kuukauden merkinnät ovat historian suurimmat, Nomuran mallien mukaan. On hyvä muistaa, että vipu toimii molempiin suuntiin: +1 % Nasdaqissa voi tarkoittaa +3 % ETF:ssä, mutta −2 % tarkoittaa myös −6 %. Ei yhtä hauskaa.

Tulosnäkymät

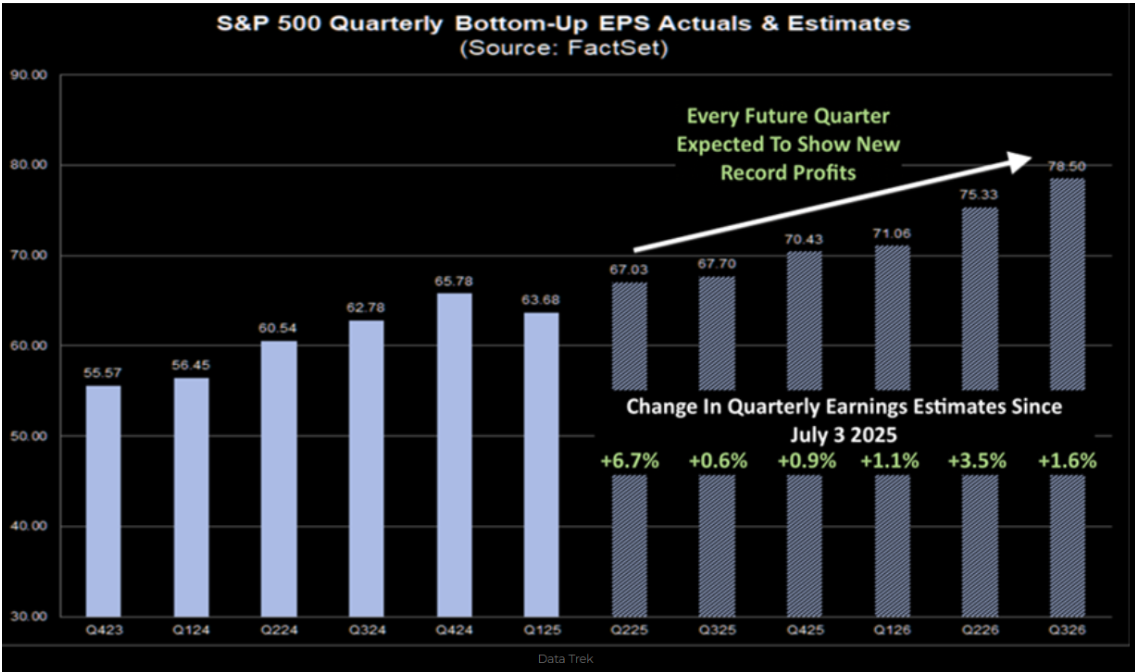

Wall Street on tehnyt viime kuukausina kovasti töitä nostaakseen tulosennusteita. Yhteenvetona analyytikot ovat korottaneet kvartaaliennusteitaan +0,6–0,9 % Q3–Q4/2025 sekä +1,1–3,5 % Q1–Q2/2026. Seurauksena he odottavat nyt, että S&P 500 kirjaa ennätystulokset jokaisella neljänneksellä seuraavan vuoden aikana.

Mielestäni Data Trek tiivisti tilanteen osuvasti aiemmin tällä viikolla:

“Positiiviset tulosrevisiota S&P 500:lle ovat hyvin harvinaisia, ellei Yhdysvaltain talous ole juuri nousemassa taantumasta. Siksi Wall Streetin viimeaikainen optimismi indeksin tulevista voitoista on suorastaan huomionarvoista.”

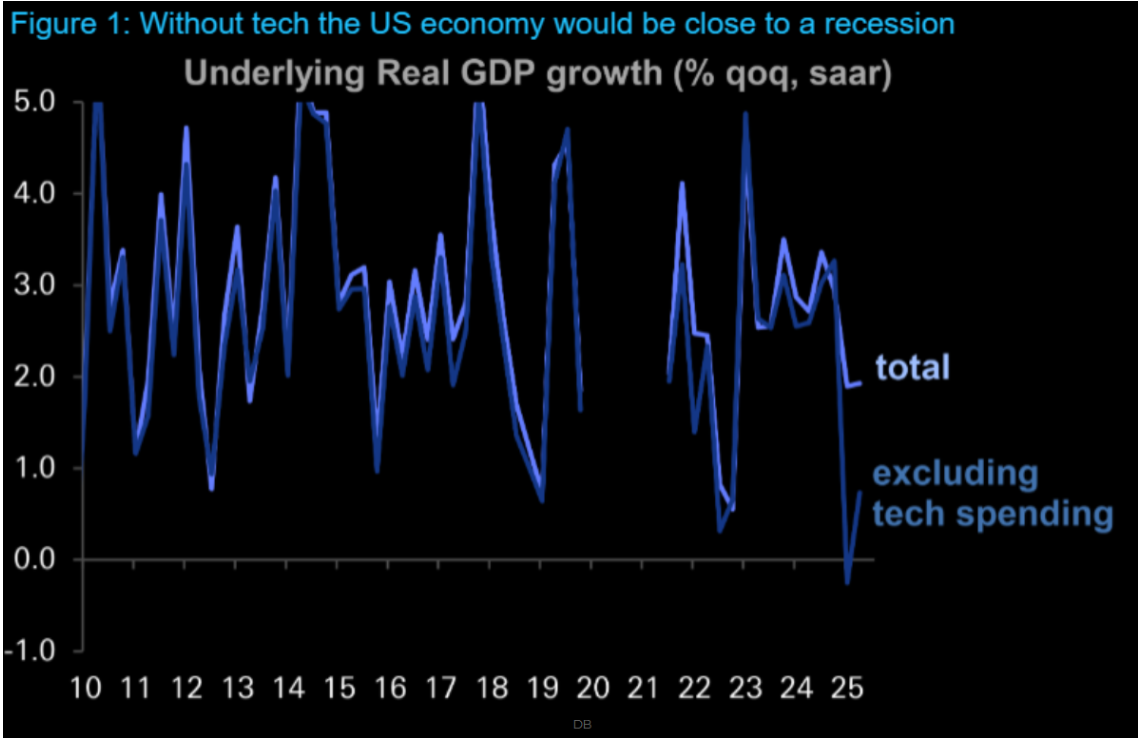

Onko taantuma peruttu?

Ilman teknologiasijoituksia (AI) Yhdysvaltain talous olisi jo lähellä taantumaa – tai taantumassa – Deutsche Bankin mukaan. He tiivistävät lähinäkymän näin:

- Hyvä uutinen: AI-superjakso – jossa NVIDIA käytännössä kantaa Yhdysvaltain taloutta – vaimentaa sekä kysyntäshokkeja (tullit) että tarjontashokkeja.

- Huono uutinen: Sykli ei ole kestävällä pohjalla ilman jatkuvia, parabolisia pääomainvestointeja. Kun monet AI-investoinnit saavuttavat huippunsa tänä vuonna, muiden kasvutekijöiden täytyy astua esiin torjuakseen lähestyvän taantumariskin.

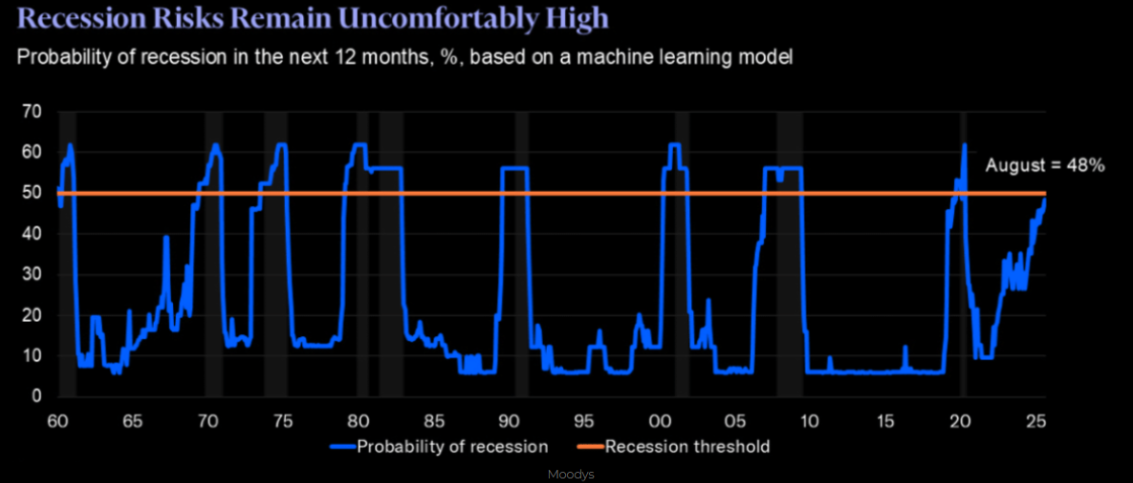

Samaan aikaan Moody’sin taantumamalli vilkkuu punaista: heidän mallinsa arvioi 48 %:n todennäköisyyden Yhdysvaltain talouden laskusuhdanteelle seuraavien 12 kuukauden aikana. Se ei ole yli 50 %, mutta historiallisesti taantumariski ei ole koskaan ollut näin korkea ilman, että taantuma on seurannut. Ajatuksen arvoinen signaali.

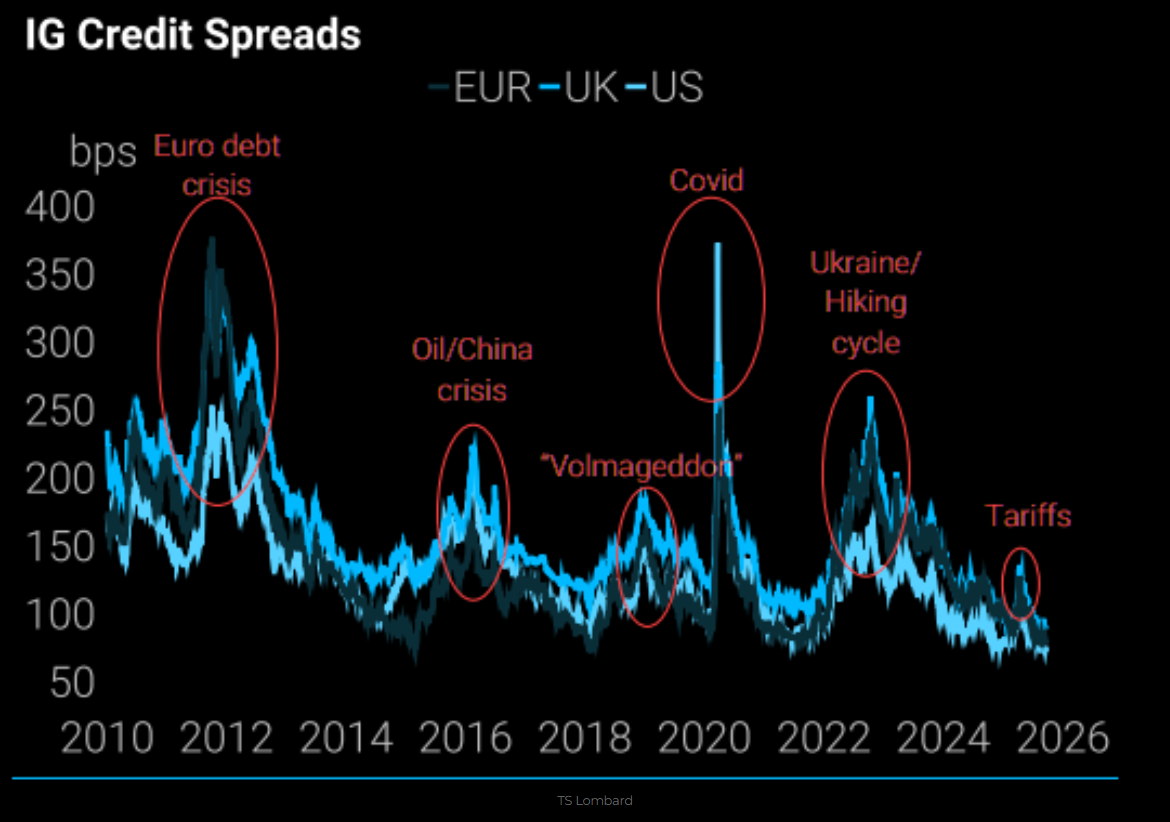

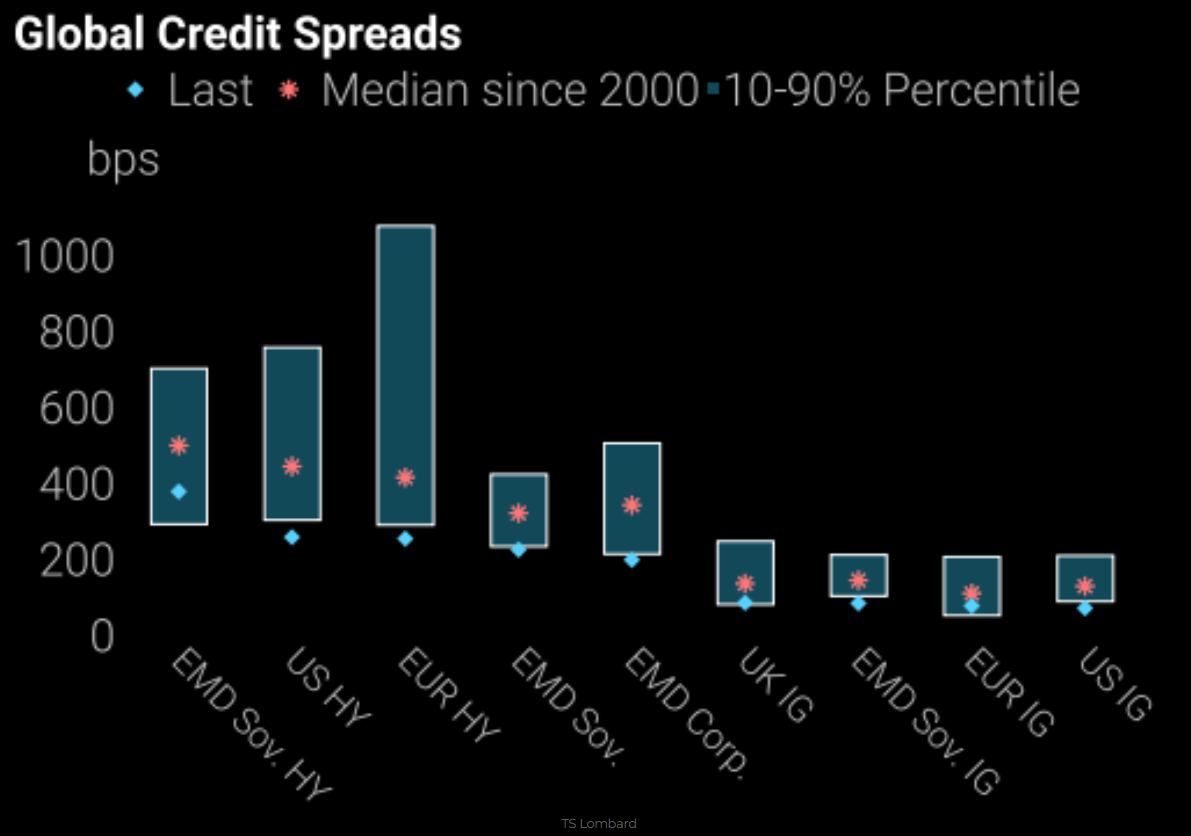

Luottomarkkina

IG-yrityslainojen spreadit ovat kapeimmat sitten vuoden 1998. Minulla on vahva tunne, että vuodet 2026–2027 voivat tuoda isoja liikkeitä moniin omaisuusluokkiin.

High Yield -markkinassa nähdään sama ilmiö, sekä USA:ssa että globaalisti: poikkeuksellisen matalat spreadit. Tämä ei tietenkään tarkoita, että niiden pitäisi nousta heti — ja jos Q4 osakkeet etenevät vahvasti, merkittävää levenemistä tuskin nähdään aivan lähikuukausina. Asymmetria on kuitenkin ylöspäin: pidemmällä aikavälillä todennäköisempi liike on spreadien leveneminen.

Kuten sanonta kuuluu: “Don’t fear the inversion, fear the steepener.” (Eli korkokäyrän jyrkkeneminen on usein se huolestuttavampi vaihe.)

In AI we trust! Onko tämä todella “tällä kertaa erilaista” — vai onko Warren Buffett oikeassa ennätyssuuren käteiskassansa kanssa? Uskon, että lopulta hän on oikeassa.

Essity tarkastelussa: houkutteleva risk/reward?

Kontraarisena sijoittajana yksi teknisesti kiinnostava nimi tällä hetkellä on Essity. Joku sanoi minulle: “Essityä ostetaan 240–220 kruunussa ja myydään 320 kruunussa.” Kuukausigraafissa stokastinen on ylimyyty (kuten Q1/2021 ja Q3/2023) ja näemme lisäksi positiivisen divergenssin RSI(9):ssä. Näillä perusteilla risk/reward on ylöspäin seuraavan noin 6 kuukauden horisontissa. Ehkä ei aivan 320 kruunuun asti tuossa ajassa, mutta 280–300 kr ei ole lainkaan mahdoton.

Todistusta pöytään Essityltä – palaan seurantaan seuraavassa kronikassa!

Lopuksi

Muista, että rahoitusmarkkinoita on aina ohjannut psykologia – ja se heijastuu reaalitalouteen. Kun ihmiset tunnetasolla rikastuvat, kulutus kasvaa; tiukempina aikoina se supistuu. Pidän kiinni näkemyksestäni, että globaali likviditeetti ja pörssien kehitys liikkuvat ensin, reunatalous seuraa perässä. Puolen vuoden vahvan indeksinousun jälkeen ei pitäisi yllättää, jos ISM ja muut indikaattorit paranevat syksyn mittaan. Jossain vaiheessa pörssi kuitenkin juoksee edelle. Mutta jos näkemykseni vahvasta kokonaiskehityksestä lähikuukausina toteutuu, potentiaalia on edelleen, vaikka vuoden paras vaihe olisikin jo takanapäin.

Näihin sanoihin päätän kolmannen neljänneksen katsauksen Seuraava kvartaalikatsaus ja ennusteet vuodelle 2026 julkaistaan joulun tienoilla.

Erinomaista viikonloppua ja kiitos tästä kvartaalista!

Ystävällisin terveisin,

David