On aika pysähtyä katsomaan isoa kuvaa ja peilata viime viikkojen voimakkaita liikkeitä. En muista, milloin viimeksi markkina olisi ollut näin repaleinen: useat indeksit tekevät uusia kaikkien aikojen huippuja (mm. S&P 500 Equal Weight, NYSE ja Dow Jones), samalla kun toiset markkinan osat ovat menneet selvästi rikki. Hyvänä esimerkkinä ovat yhdysvaltalaiset ohjelmistoyhtiöt – jopa alan suurin nimi Microsoft on laskenut noin −27 % viime vuoden huipuista.

Markkinan “leveys” on kuitenkin parantunut selvästi kesästä lähtien. Tuolloin kehitys nojasi lähes täysin Magnificent Seven -osakkeisiin. Pörssien kannalta on ollut onni, että nousu on sittemmin levinnyt laajemmalle: jos kaikki olisi edelleen ollut muutaman jättiyhtiön varassa, Yhdysvaltain markkina olisi todennäköisesti ollut paljon haavoittuvampi. Vaikka osa teknologiaosakkeista on laskenut tai jäänyt sivuttaisliikkeeseen, on silti vahvuuden merkki, että S&P 500 on vain noin −1,4 % alle kaikkien aikojen huipun ja Nasdaq noin −4,5 % alle lokakuun ennätyksensä.

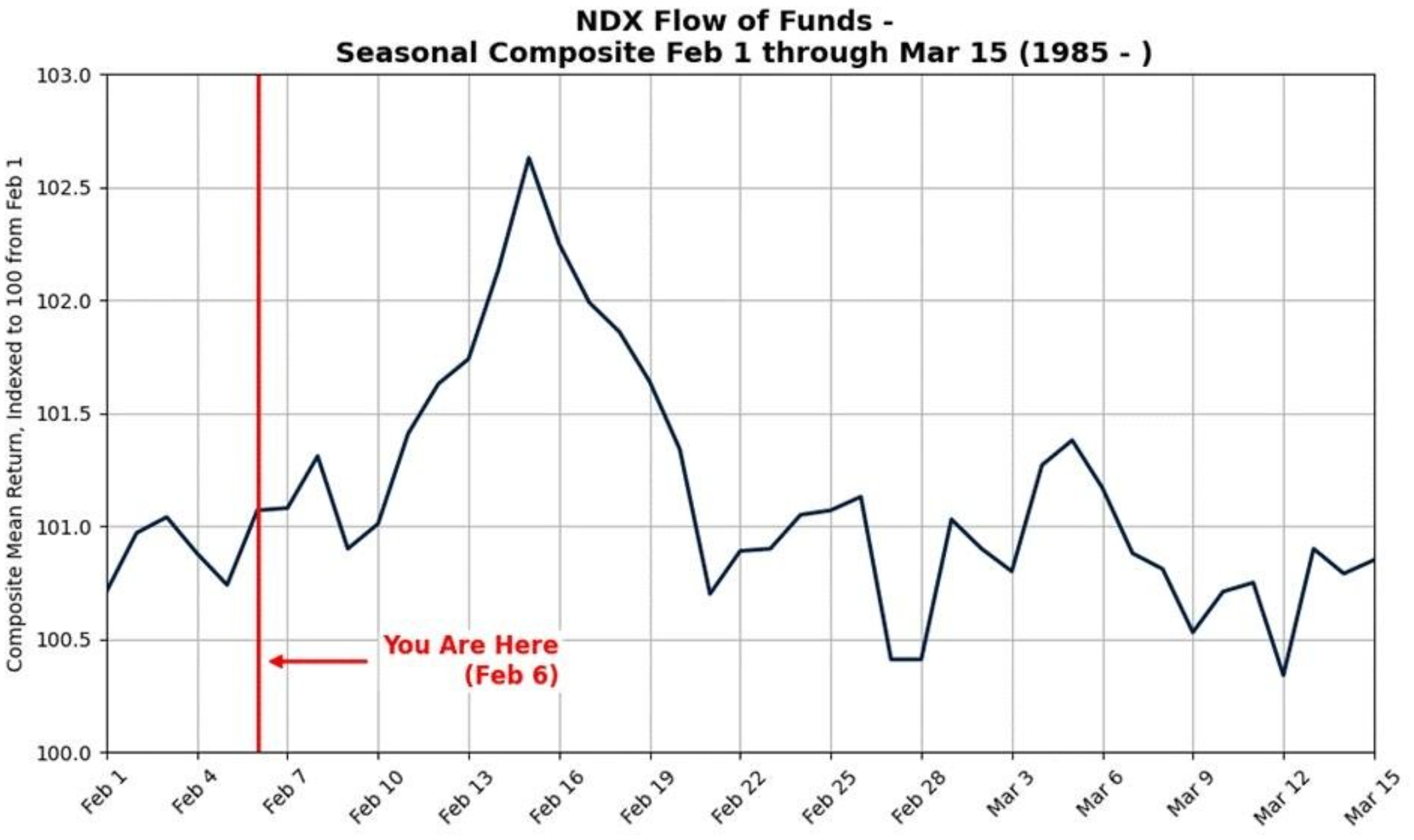

Lähiajan kausivaihtelussa Yhdysvalloissa helmikuun huippu nähdään usein ystävänpäivän tienoilla – eli juuri tulevana viikonloppuna. Samalla kannattaa pitää mielessä helmikuun optioerääntyminen (opex), joka osuu tänä vuonna 20. helmikuuta. Vuodet 2025 ja 2020 ovat vielä tuoreessa muistissa: silloin helmikuun opex toimi käännekohtana ja aloitti isomman laskujakson.

Me Team Marketmatella emme kuitenkaan odota kevääseen 2025/2020-tyyppistä romahdusta. Todennäköisempi skenaario on uusi korjausliike kohti maaliskuun alkua. Näkemyksemme mukaan koko Q1 tiivistyy S&P 500:ssa jatkokonsolidoinniksi, ennen kuin nähdään selkeä ylöspäin irtoaminen ja vahva nousu huhtikuussa sekä edelleen toukokuussa. Pidämme edelleen 7600-tasoa S&P 500:ssa kaikkein realistisimpana tavoitteena, ja liike voi hyvin myös ylilyödä toukokuun aikana. Tällaisen nousun jälkeen olemme valmiita siirtymään kesäkuukausiin selvästi puolustavammalla otteella..

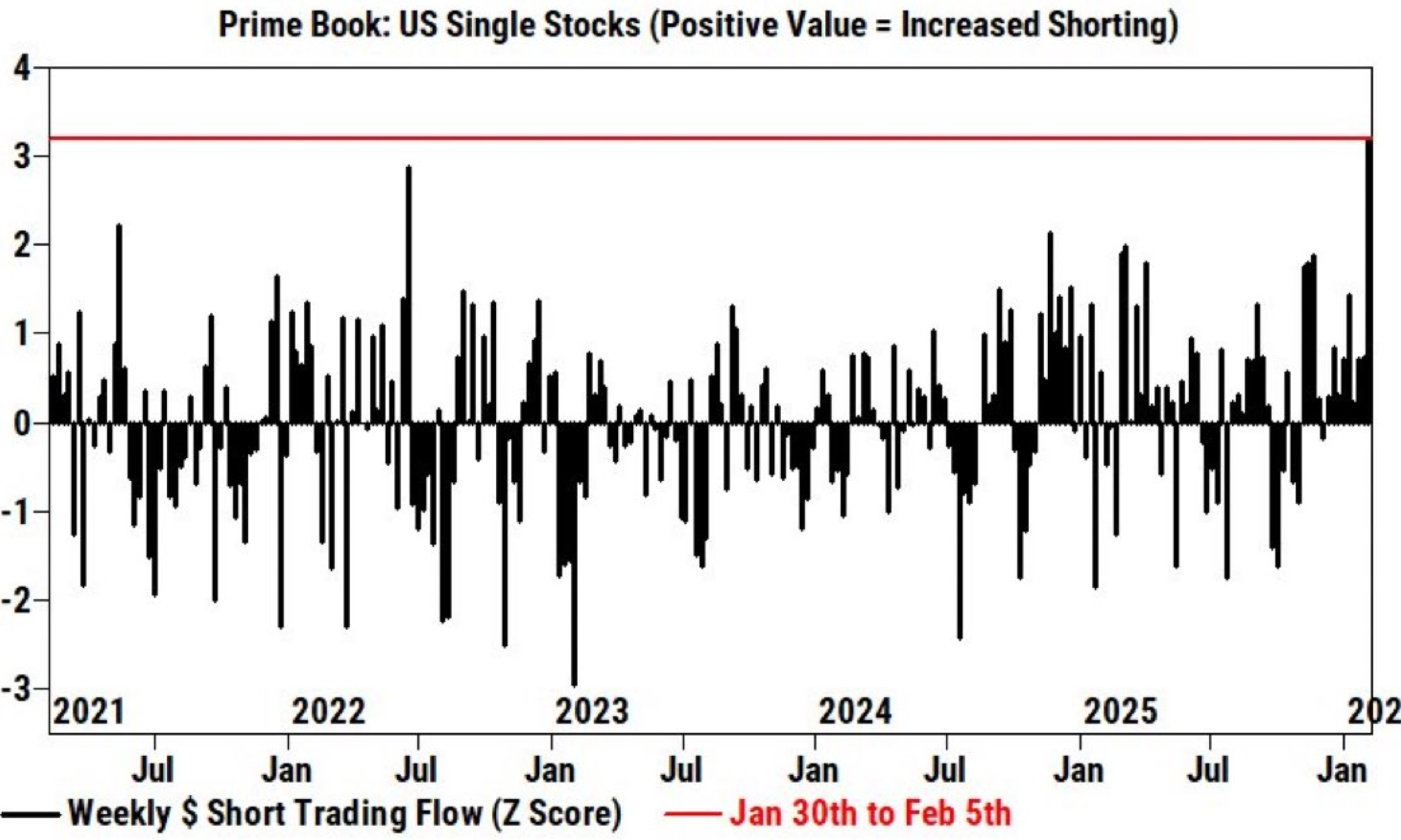

Viime viikon jatkunut lasku ohjelmistosektorilla sekoitti aidosti pakkaa treidauspöydillä ympäri maailmaa – ja Yhdysvalloissa nähtiin suurin osuus uusia shortteja yli viiteen vuoteen (!). Polttaako tämä lopulta karhut myöhemmin keväällä?

Kokonaisuutena CTA-strategiat ovat kuitenkin edelleen selvästi osakkeissa kiinni globaalisti: CTA Global Positioning on noin 90 persentiilissä verrattuna viimeiseen viiteen vuoteen. Yhdysvalloissa ne ovat tosin myyneet tänä vuonna noin −6,25 mrd USD amerikkalaisia osakkeita, mikä laskee niiden USA-positioinnin noin 70. prosenttipisteeseen viimeisen viiden vuoden jakaumassa.

Tällä viikolla CTA:t odotetaan myyntilaidalle sekä globaalisti että Yhdysvalloissa – käytännössä riippumatta siitä, nouseeko vai laskeeko markkina. Syy on yksinkertainen: kohoava volatiliteetti valuu suoraan niiden VaR-malleihin (Value at risk), mikä pakottaa laskemaan osakepainoa. Myös 1 kuukauden horisontilla suurin “delta” on edelleen luonnollisesti alaspäin, koska nämä strategiat ovat yhä melko korkealla allokaatiolla – erityisesti globaalisti.

Viime viikkoina huomio on kohdistunut erityisesti Yhdysvaltain ohjelmistosektoriin, ja samalla markkinoille on hiipinyt uudelleen huoli Magnificent Seven -yhtiöistä sekä niiden AI-panostuksista. Goldman Sachs tiivistää tilanteen seuraavasti:

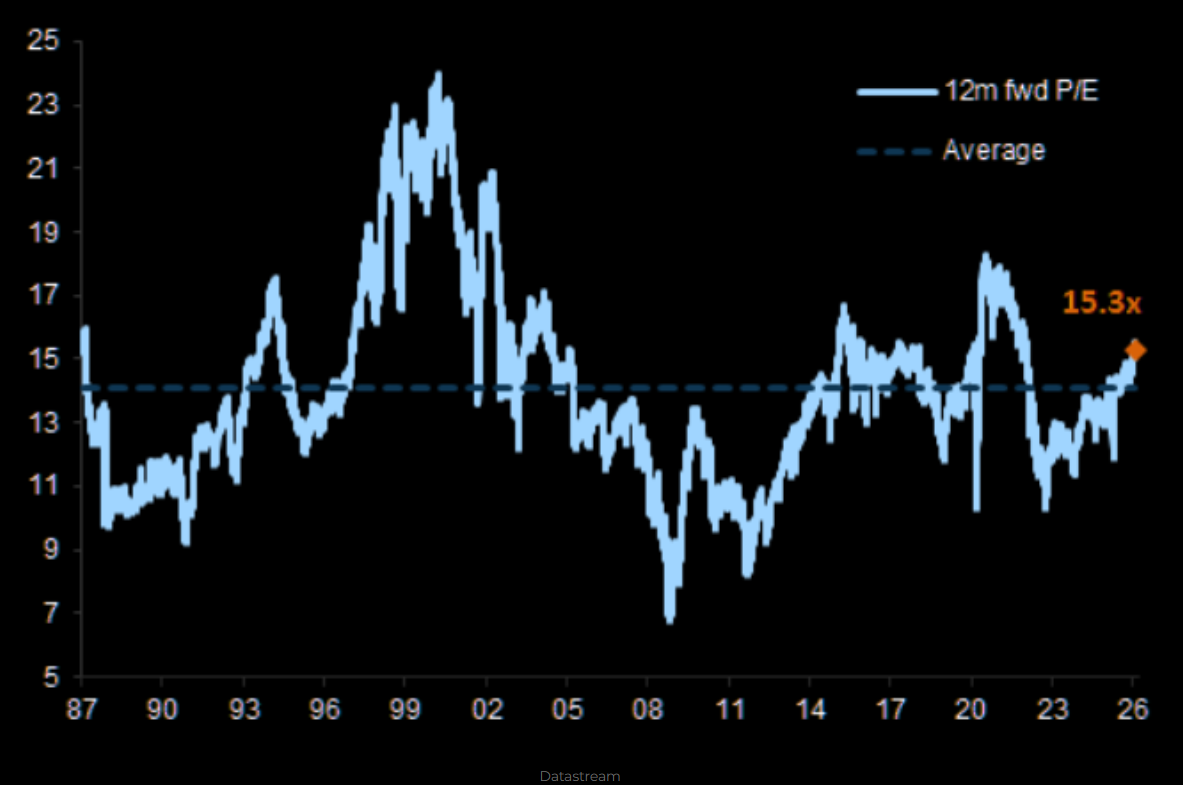

Markkinan suurimpien osakkeiden taloudellinen profiili muuttuu nopeasti. Keskittymäriski on hyvin tiedossa, mutta vielä suurempi muutos on se, että seitsemän suurimman teknologiayhtiön (”Mag7”) investoinnit nielevät nyt yli 90 % operatiivisesta kassavirrasta — kun vielä vuosi sitten yhtiöt tekivät laajamittaisia omien osakkeiden ostoja. Samalla kun P/E-kertoimet ovat laskeneet takaisin lähemmäs pandemiaa seuranneita tasoja, kassavirtaan perustuvat arvostukset jatkavat nousuaan investointitason kasvaessa. Operatiivinen suorituskyky on edelleen vahva, mutta uusi investointiregiimi edellyttää arvostuksen uudelleenarviointia (GS).

Tämä nostaa esiin kolme keskeistä kysymystä:

- Tuottavatko nämä investoinnit houkuttelevan tuoton?

- Onko riski, että investointien mittakaava heikentää ydinliiketoiminnan kannattavuutta?

- Pysyykö pääomaintensiivisyys näin korkeana pidempään kuin markkina odottaa?

- tammikuuta konsensus oli, että hyperscalerit investoisivat tänä vuonna noin 540 miljardia dollaria capexiin eli noin +35 % enemmän kuin vuotta aiemmin. Nyt, viisi viikkoa myöhemmin ja päivitetyn ohjeistuksen jälkeen, investointisuunnitelma on noussut 650 miljardiin dollariin, mikä tarkoittaa jo lähes +60 % kasvua edellisvuoteen verrattuna.

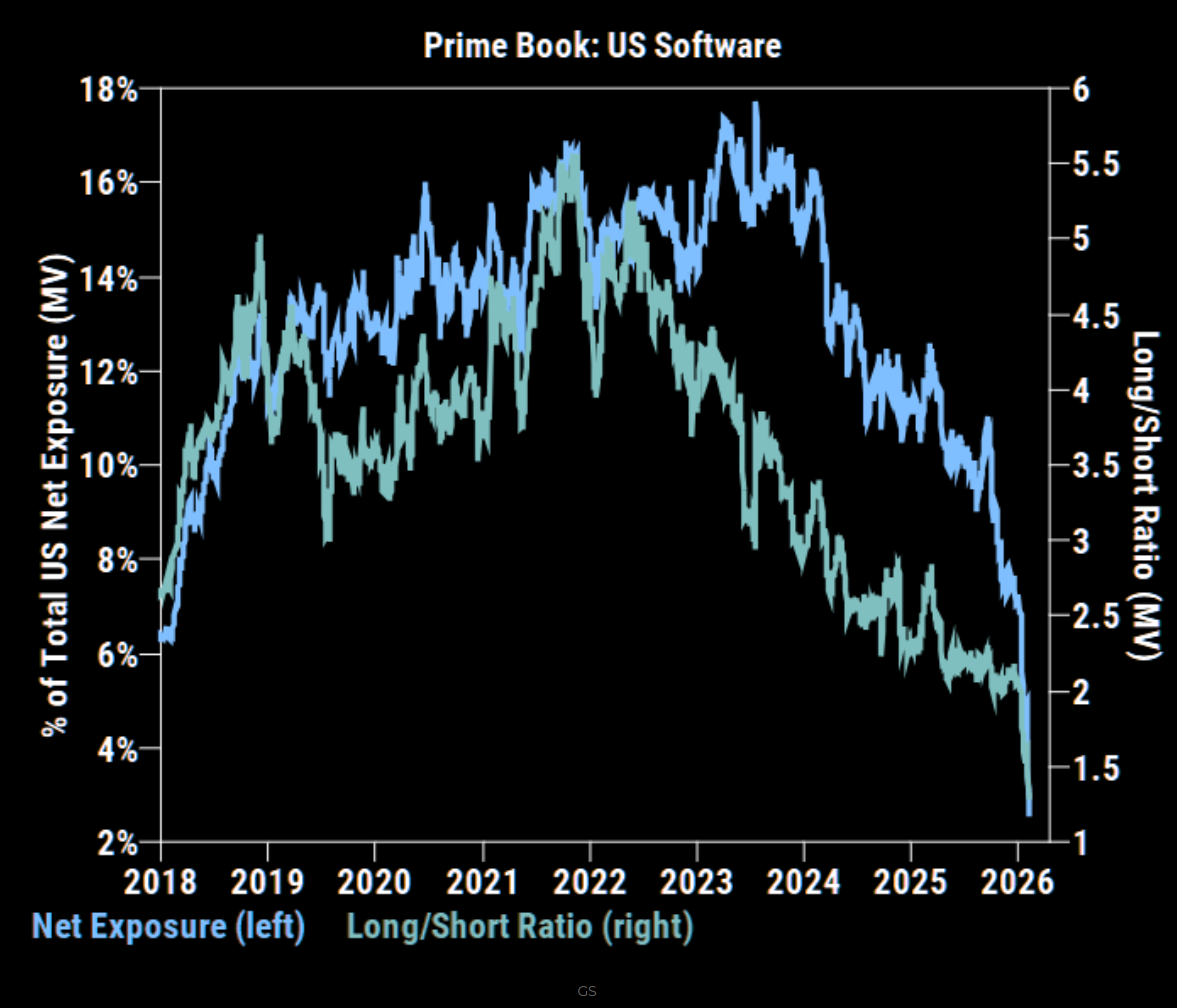

Ohjelmistosektori on ajautunut selvästi sivuun, ja kokonaiskuva viittaa siihen, että yhdysvaltalaiset hedge-rahastot ovat jatkaneet vuoden 2024 trendiä ja keventäneet sektoripainoa reippaasti.

Oliko viime viikolla ohjelmistosektorilla nähty liike jo “maksimiluovutus” (max capitulation)? Bounce-potentiaalia on kyllä aidosti paljon.

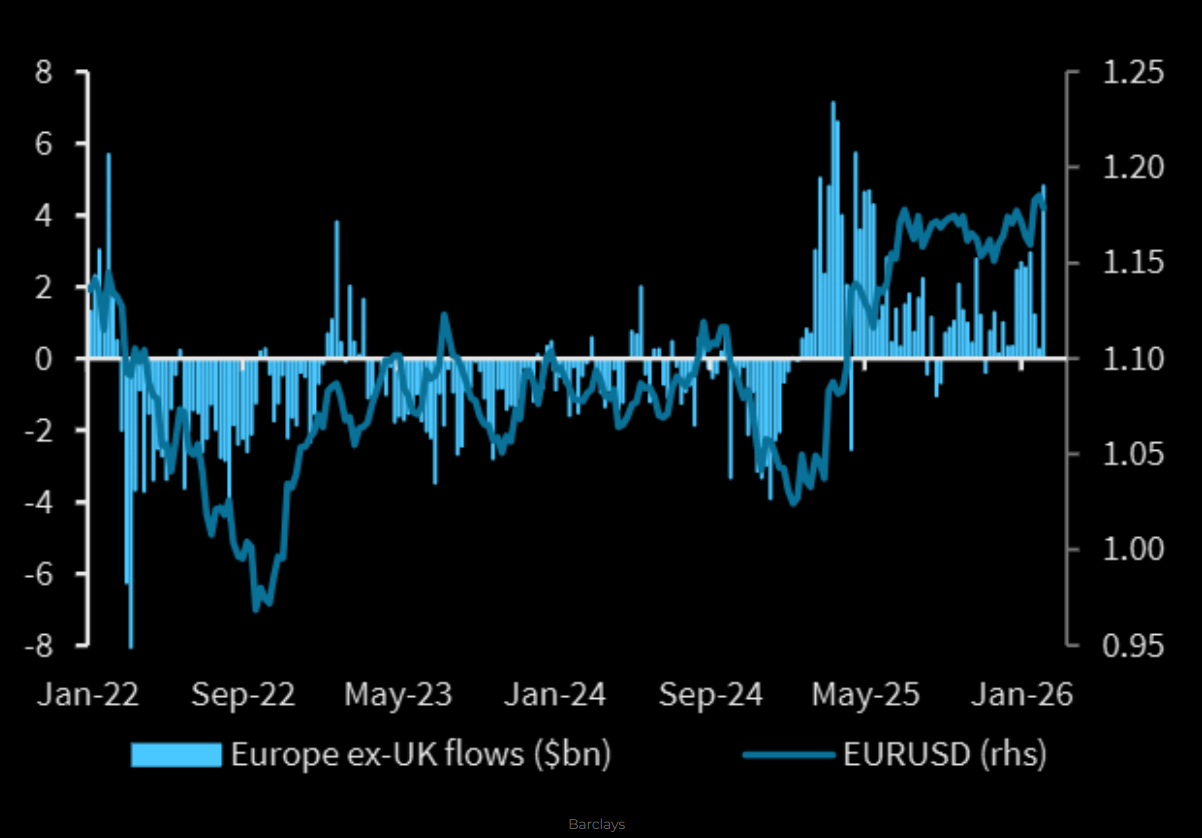

Minne rahat sitten ovat virranneet? Eurooppaan. Eurooppa sai viime viikolla suurimman viikoittaisen nettovirran sitten maaliskuun 2025 – ja moni haluaa ehtiä “ostamaan Eurooppaa” ennen kuin se muuttuu liian kalliiksi.

Tämän viikon Non-Farm Payrolls (keskiviikko) ja perjantain inflaatioluvut voivat vaikuttaa merkittävästi maaliskuun korkopäätökseen (18.3.). Jos markkina alkaa hinnoitella selvästi matalampia korkoja tälle vuodelle, se voi tehdä rahamarkkinarahastoista aiempaa vähemmän houkuttelevia. Silloin “kuiva ruuti” voisi jälleen alkaa liikkua riskisempiin kohteisiin – ja sitä on yhä ennätystasolla: noin 8 Trn dollaria, uusi kaikkien aikojen huippu.

Tällä viikolla tiedossa:

* Tuesday (2/10): HOOD earnings

* Wednesday (2/11): Nonfarm Payrolls (Jan), SHOP / APP earnings

* Thursday (2/12): Initial Jobless Claims, COIN earnings

* Friday (2/13): US CPI

Optiomarkkina hinnoittelee monissa tulosraportoivissa yhtiöissä erittäin suuria liikkeitä – useissa tapauksissa noin ±10–15 % (katso kuva).

Ruotsalaiselle sijoittajalle erityisen mielenkiintoinen seurattava voi olla Spotify (tänään tiistaina): markkina hinnoittelee tulosjulkistuksen ympärille noin ±9 % liikkeen.

Jos uskomme volatiliteetin pysyvän koholla loppu-Q1:n ajan ennen vakaampaa nousuvaihetta, asetelma suosii lyhyellä aikavälillä nopeita rotaatioita ja voimakkaita vastaliikkeitä. / David