Monet tuomiopäivän ennustajat varoittavat, että osakemarkkinoita odottaa kunnon romahdus finanssikriisin 2008–2009 tapaan. Aiempi huoli AI:n ja datakeskusten ylisuurista investoinneista loi aluksi myyntipainetta teknologia ja AI osakkeisiin lokakuun lopusta lähtien eli Q4 raporttien aikaan. Markkinahuolta lisäsi myöhemmin se, että Yhdysvaltain private credit markkinalla ilmeni ongelmia ja monet rahastot rajoittivat asiakkaidensa lunastuksia. Tämän jälkeen Yhdysvallat ja Israel julistivat sodan Iranille. Kun koko maailma oli vuoden vaihteeseen tultaessa vahvasti allokoitunut osakkeisiin, laskuista tuli väistämättömiä. Euroopassa ja muualla maailmassa niitä jouduttiin kuitenkin odottamaan laajemmin aina sodan puhkeamiseen asti.

Pitkällä aikavälillä osakkeita ohjaavat kasvavat tulokset ja mahdollisesti myös osakkeenomistajille kohdistuvan pääomanjaon kasvu osinkojen ja omien osakkeiden takaisinostojen muodossa. Jokaisella hetkellä markkinoilla on myös arvostustaso, joka määrittää, kuinka paljon tulevista tuloksista ollaan valmiita maksamaan juuri nyt. Tekninen analyysi yhdessä globaalin makron, trendien ja syklien kanssa auttaa tunnistamaan mahdollisen muutoksen arvostuskertoimissa. Esimerkiksi 10 vuoden korkotaso vaikuttaa suoraan analyytikoiden DCF malleihin. Oletus matalasta korosta tarkoittaa matalampaa diskonttaustekijää ja siten korkeampaa perusteltua osakehintaa, kun taas korkeampi korkotaso johtaa päinvastaiseen lopputulokseen.

Jotta analyytikot eivät erottuisi liikaa joukosta, ei ole tavatonta, että he laskevat osakkeiden tavoitehintoja vasta siinä vaiheessa, kun kurssit ovat jo pudonneet rajusti. Vastaavasti nousevassa markkinassa tavoitehintoja korotetaan usein kurssien perässä. Siksi fundamentti ja tekninen analyysi yhdessä voivat olla hyvä yhdistelmä, jos tavoitteena on ennakoida osakekurssien suuntaa. Mitä lyhyempi aikahorisontti on, sitä tärkeämmäksi tekninen analyysi yleensä nousee, koska yhtiön tuloksentekokyvyn ei tarvitse muuttua vain siksi, että osake X on laskenut 10 prosenttia muutamassa viikossa. Tällaisessa sotatilanteessa, jossa öljyn hinta nousee voimakkaasti, inflaatio odotukset kasvavat ja korot kohoavat, tilanne muuttuu luonnollisesti toisenlaiseksi. Tällöin etenkin syklisissä yhtiöissä tuloskasvu voi jäädä aiemmin odotettua heikommaksi.

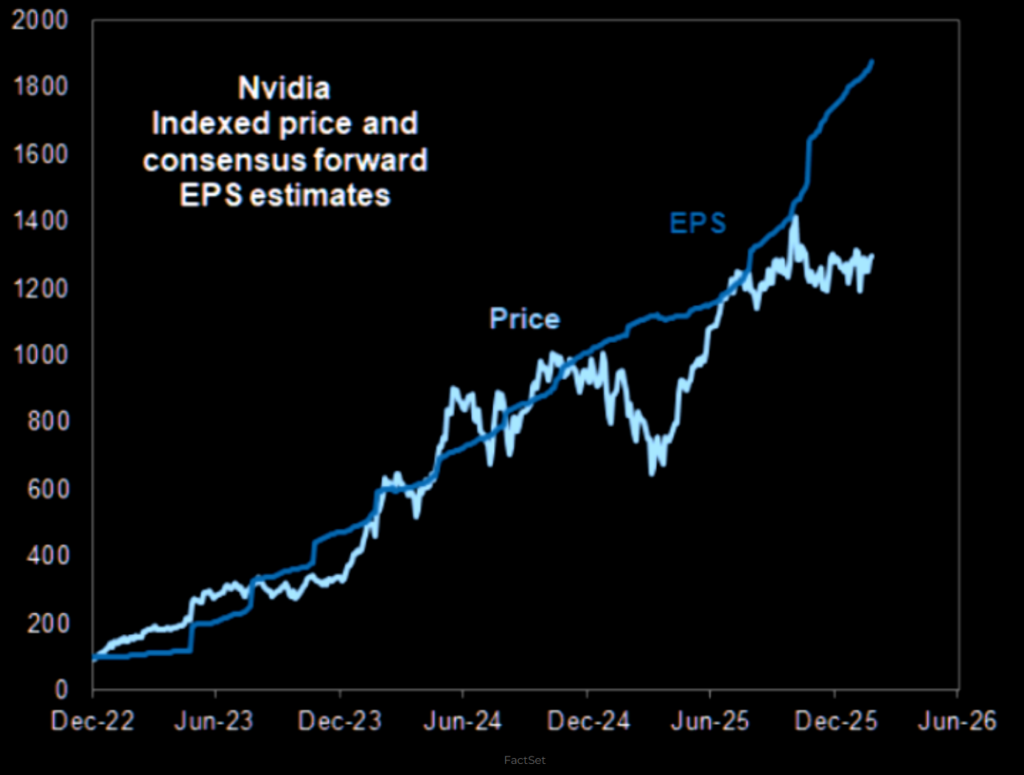

Tämän illan kirjoituksessa tarkastelemme AI yhtiöitä ja arvioimme, onko AI kupla todella ajankohtainen uhka juuri nyt. Aloitetaan Nvidiasta, joka on kuitenkin koko AI nousun selkein keulakuva. Osake noteerataan tällä hetkellä samalla tasolla kuin heinäkuun puolivälissä, vaikka markkinoiden odotukset osakekohtaisesta tuloksesta eli EPS:stä ovat nousseet selvästi samana aikana. Nvidia on siis selvästi halvempi kuin viime kesänä, ja tilanteen voi tiivistää niin, että osake on kasvanut arvostukseensa sisään. Jos EPS ennusteet osoittautuvat oikeiksi, osakkeella voi olla edessään uusi nousujakso. Ainakin 12–18 kuukauden aikajänteellä.

Jos katsomme yhdysvaltalaisten teknologia yhtiöiden arvostusta sektorina, arvostustaso on laskenut selvästi viime syksystä. Seuraavan 12 kuukauden ennakoidulla P/E luvulla mitattuna sektoria hinnoitellaan nyt hieman yli 20x tasolla. Vertailun vuoksi lokakuussa oltiin vielä yli 30x tasolla. Tätä on vaikea kutsua kupla alueeksi.

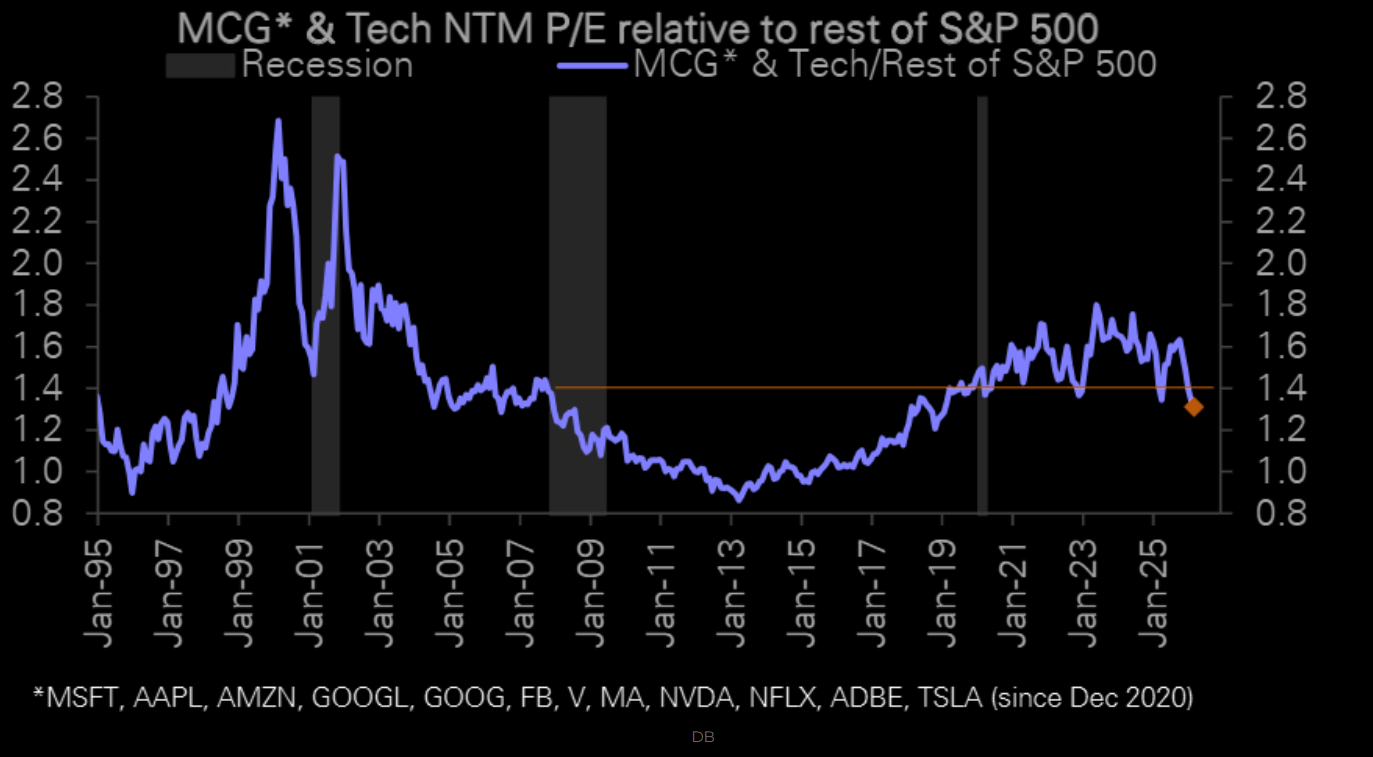

Suhteessa koko S&P 500 indeksin arvostukseen teknologia sektoria hinnoitellaan nyt kertoimella 1,05x, kun vuonna 2024 vastaava taso oli 1,45x. Kun nämä nopeasti kasvavat yhtiöt arvostetaan vain noin 5 prosenttia korkeammalle kuin pörssi keskimäärin, on vaikea puhua varsinaisesta AI kuplasta.

Teknologia sektorin viiden vuoden keskimääräinen arvostus on ollut ennakoidulla P/E luvulla mitattuna 25,8x, kun taas kymmenen vuoden keskiarvo on 22,8x. Nykyinen 20,5x taso on selvästi historiallisia keskiarvoja alempi ja jopa matalampi kuin huhtikuun 2025 romahduksen aikana.

Pidempää aikaväliä kuvaava kaavio kertoo samaa tarinaa. Nykyiset arvostustasot ovat laskeneet selvästi vuoden 2024 jälkeen ja ovat hyvin kaukana niistä tasoista, joita nähtiin vuosina 1999 ja 2000.

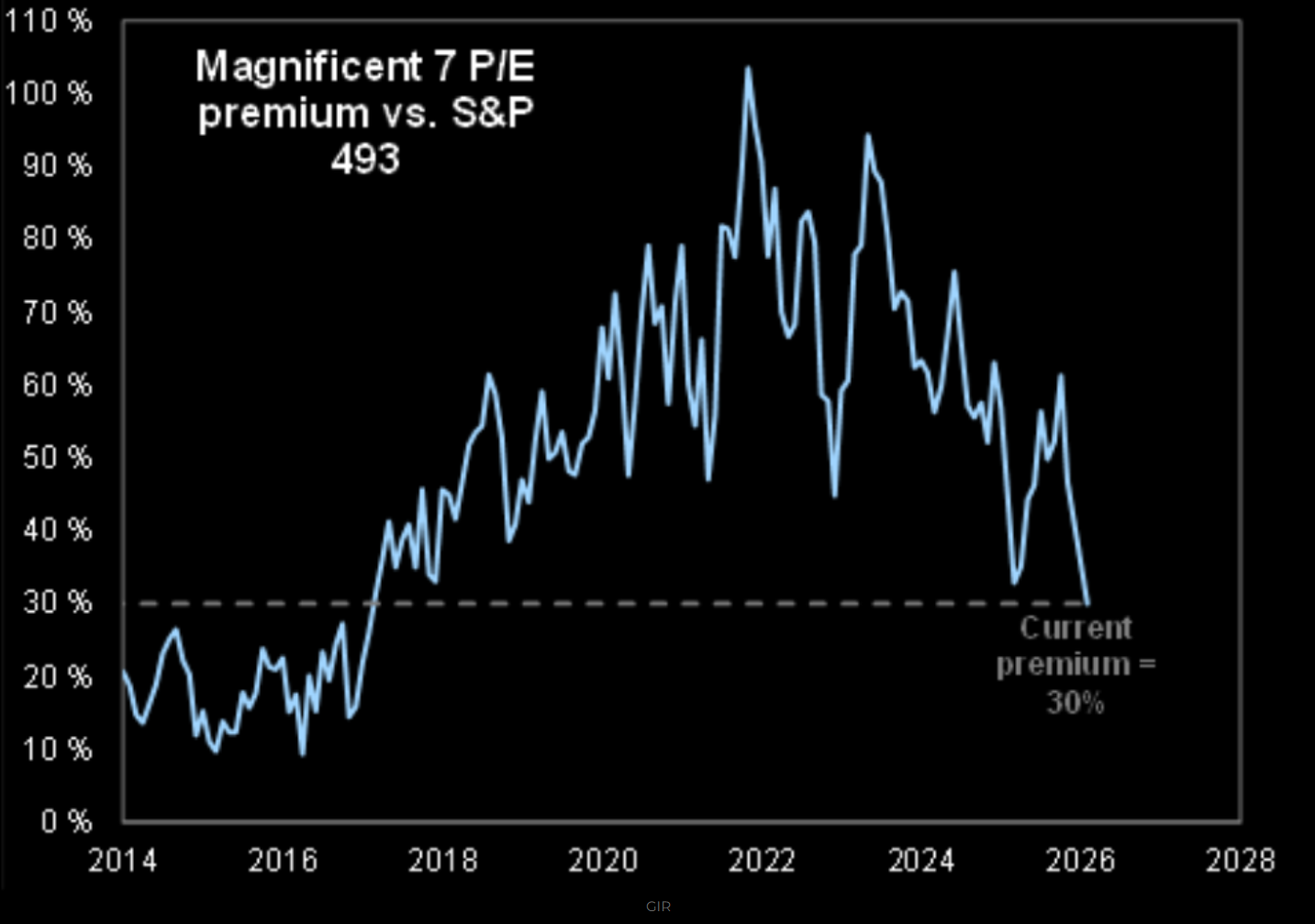

Magnificent Seven yhtiöitä hinnoitellaan nyt 30 prosentin preemiolla suhteessa S&P 493 indeksiin eli koko S&P 500:aan ilman näitä seitsemää yhtiötä. Tämä on matalin preemio näille yhtiöille suhteessa muuhun S&P 500 indeksiin sitten vuoden 2017.

Samaan aikaan kun markkinoiden toimijat yleisesti vähentävät aiemmin suuria painotuksiaan yhdysvaltalaisiin teknologia ja AI yhtiöihin, teknologia yhtiöiden sisäpiiriläiset ovat painaneet ostolaidalle kunnolla. Miksi he ostaisivat osakkeita kaksin käsin, jos he näkisivät AI teeman olevan menettämässä vetovoimaansa?

Yhteenvetona

Yhdysvaltalaiset teknologiayhtiöt arvostetaan nyt matalammalle kuin moneen vuoteen, vaikka AI vallankumous voi hyvin olla vasta alkuvaiheessa. Oma vahvasti henkilökohtainen näkemykseni on, että AI teema palaa tulevina vuosina voimalla takaisin, ja 12–18 kuukauden aikajänteellä voi olla kannattavaa mennä osakkeiden heikkoutta vastaan ja seurata sisäpiiriläisten liikkeitä. Minkäänlaista AI kuplaa yhdysvaltalaisissa teknologiajättiläisissä ei todennäköisesti ole juuri nyt näköpiirissä. Varsinkaan kun arvostustasot ovat viime aikoina laskeneet tuntuvasti. Sen sijaan AI kupla voi alkaa rakentua vasta kohti vuotta 2028 huomattavasti korkeammilla kurssitasoilla. Mutta siihen palataan sitten.

Haluan lopuksi esittää suuret kiitokset kaikille teille Marketmaten käyttäjille. Toisen vuosineljänneksen aikana alustalle on tulossa useita isoja uudistuksia, ja kesän jälkeen suunnitteilla on myös oma AI panostuksemme, joten pysykää kuulolla.

Viime viikot ovat olleet poikkeuksellisen hankalaa markkinaa 1–4 viikon swing näkökulmasta rakennettujen treidien kannalta, sillä voimakas päivänsisäinen ja päivien välinen volatiliteetti on laukaissut stop losseja. Palaamme pian siihen, miten näitä caseja tullaan jatkossa hallinnoimaan. Toivomme, että ymmärrätte, kuinka poikkeuksellisen levoton markkina on ollut.

Nyt katseet kääntyvät kevääseen, jonka pitäisi tarjota voimakas ylöspäin suuntautuva vastareaktio riippumatta siitä, tehdäänkö uusia kaikkien aikojen huippuja vai ei. Kun tämä koko korjausliike on tälle vuodelle joskus valmis, tapahtuipa se sitten lähiaikoina, kesällä tai syksyllä, pörssit voivat sen jälkeen jatkaa erittäin vahvasti kohti vuotta 2028. S&P 9000 tavoite? Ei lainkaan mahdoton ajatus. Taustalla voisivat olla muun muassa AI:n tuomat tehokkuushyödyt useimmilla toimialoilla ja monissa yrityksissä. Silloin AI kupla voi hyvinkin olla todellisuutta, mutta ei vielä nyt.

Kiitos ensimmäisestä vuosineljänneksestä ja mukavaa viikonloppua!

Ystävällisin terveisin

David & Team Marketmate