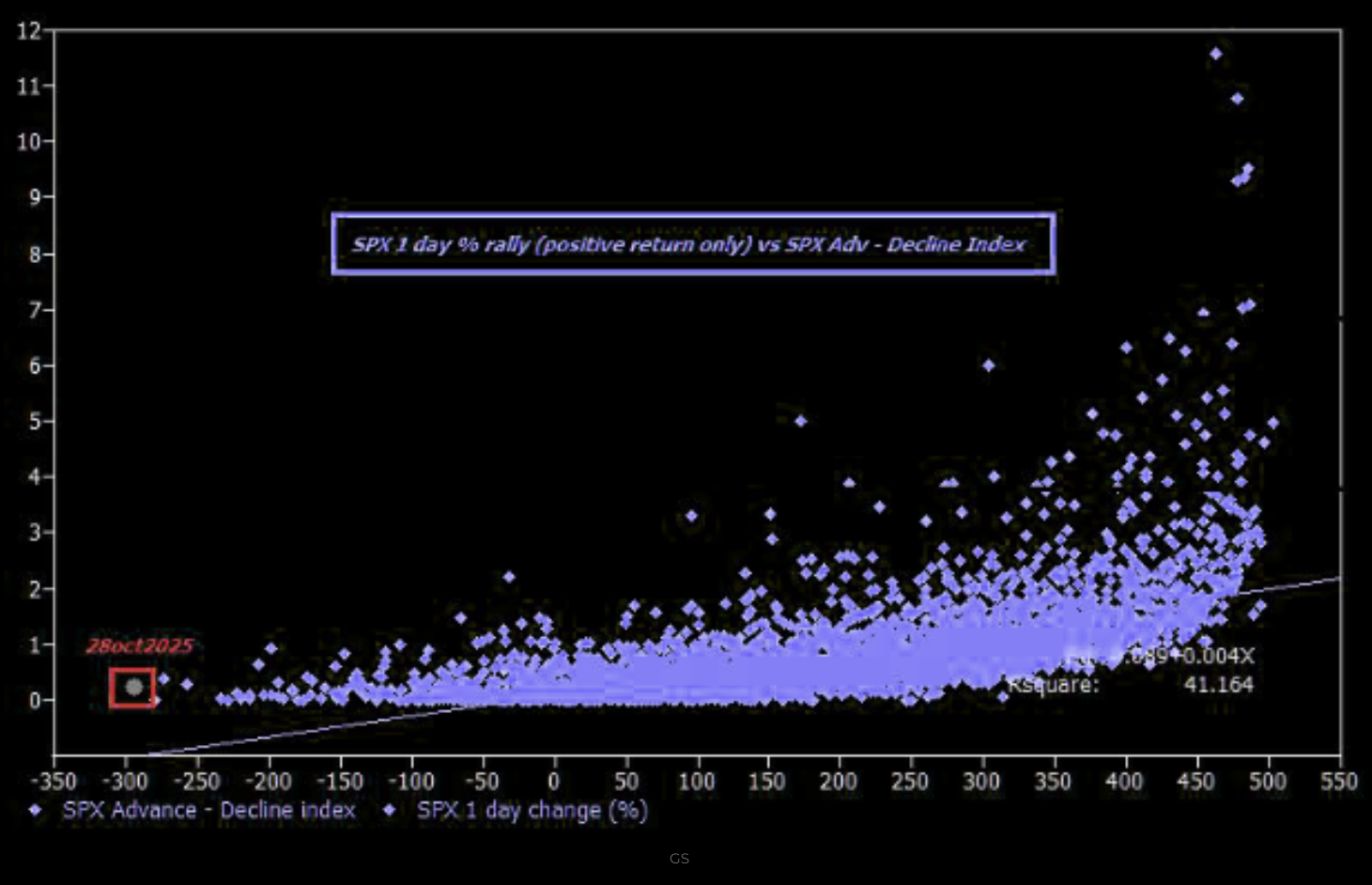

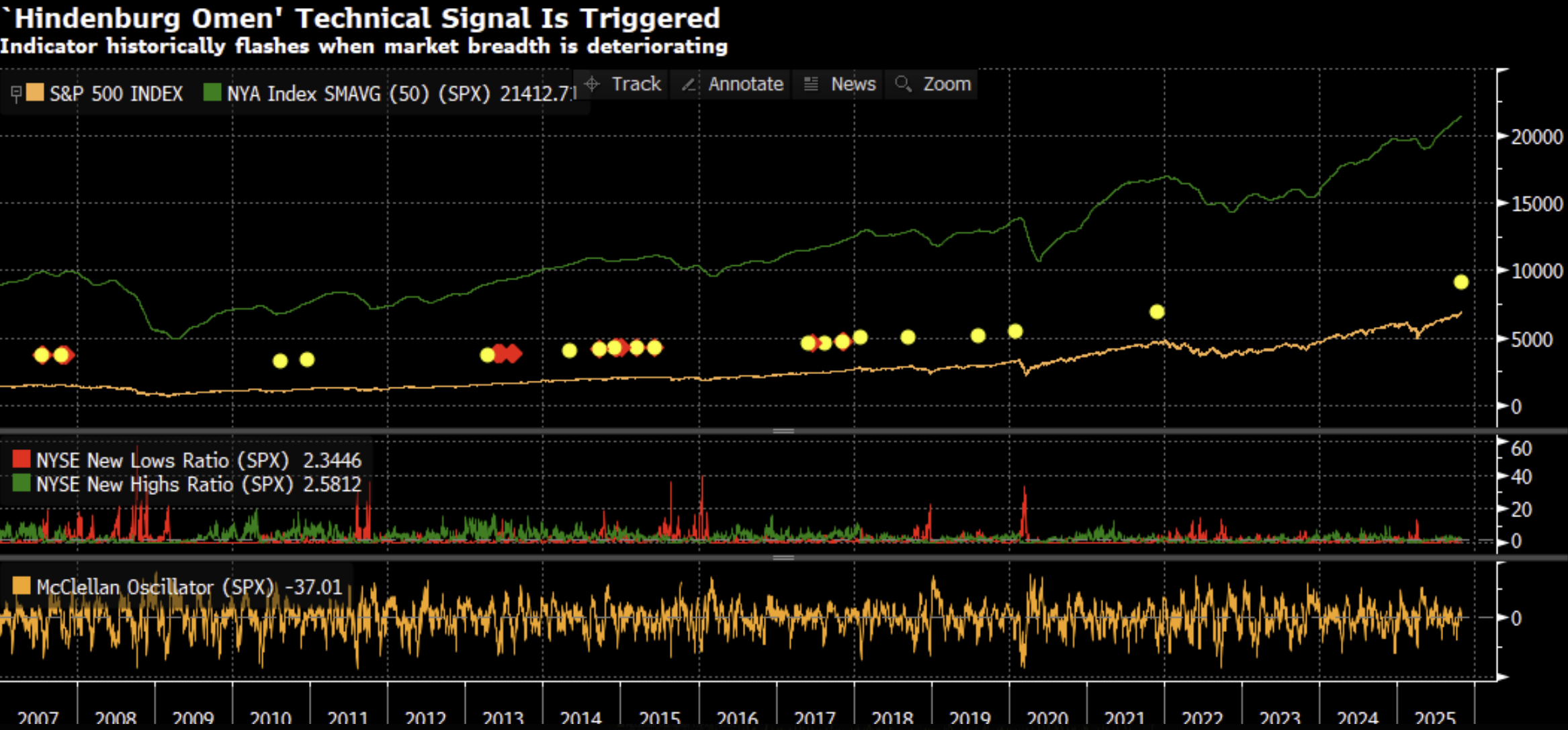

Tervetuloa viikon markkinakatsauksen pariin, joka tällä viikolla valottaa pörssien valikoivuuden ajantasaista kuvaa. Se, että vain harvat osakkeet vetävät indeksejä ylemmäs, ei itsessään ole myyntisignaali, mutta se tekee markkinasta erittäin haavoittuvan. Viime päivinä on aktivoitunut Hindenburg Omen -signaali, joka perustuu siihen, että S&P 500 nousee äärimmäisen heikon markkinaleveyden vallitessa ja joka voi olla varoitus heikommista ajoista. Signaalista tulee kuitenkin sitä kiinnostavampi ja selkeämpi, mitä useammin se antaa varoituksen. Jos oma näkemykseni siitä, että Yhdysvaltain pörsseillä on vielä annettavaa tulevina kuukausina, osoittautuu oikeaksi, meidän pitäisi samalla aikavälillä nähdä yhä useampia varoituksia Hindenburg Omen -klustereina.

Tiistain kaupankäynti oli leveyden osalta heikointa koskaan (!) Goldman Sachsin seulontamallien mukaan.

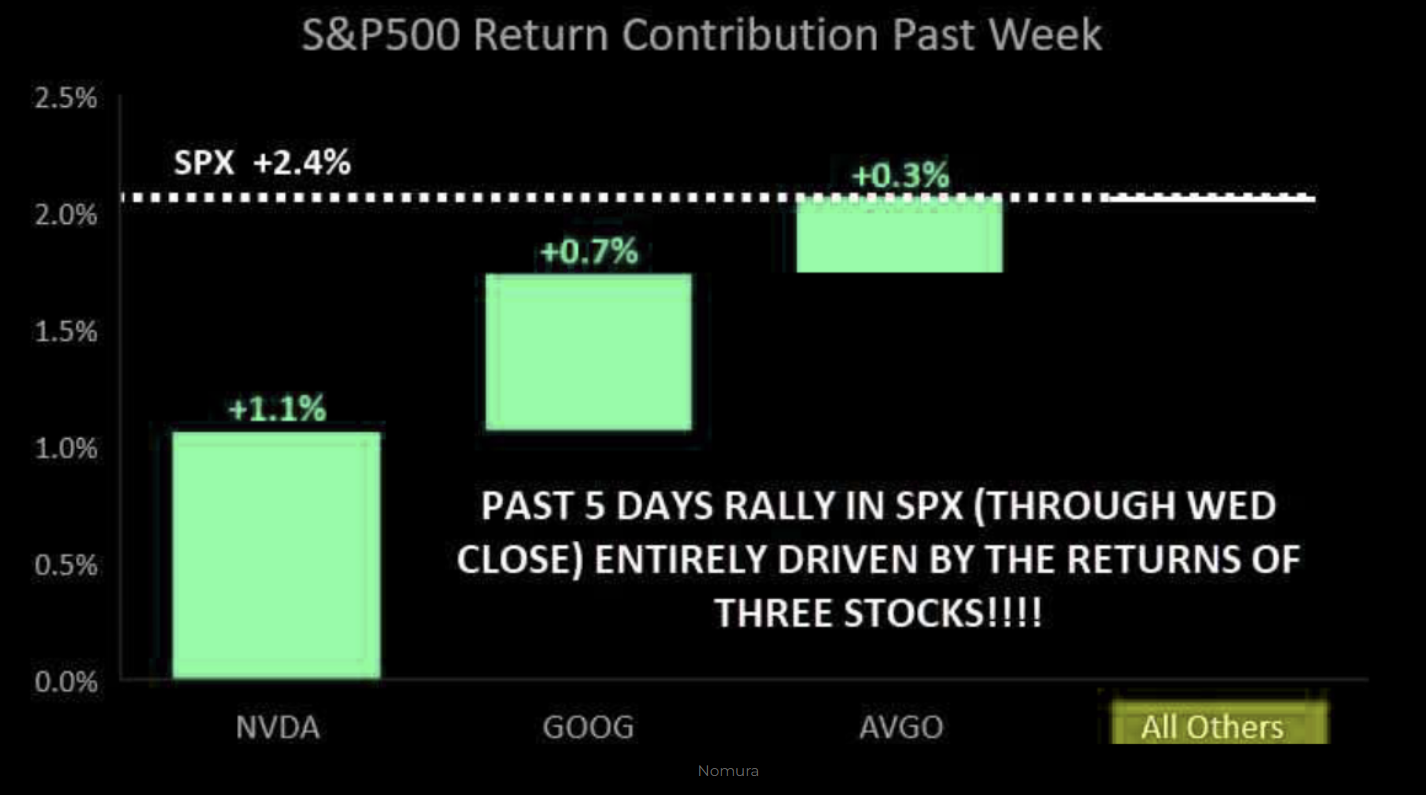

Viimeisten viiden päivän aikana keskiviikon sulkemiseen asti S&P 500 nousi +2,4 %, mutta nousun ajoivat vain kolme osaketta: Nvidia, Google ja Broadcom, kuten alla oleva Nomuran graafi osoittaa.

Goldman Sachs muistuttaa, että Yhdysvaltain viisi suurinta osaketta muodostaa nyt peräti 61,6 % USA:n BKT:stä. Tällaista keskittymää ei ole aiemmin nähty, eikä se tietenkään ole “terve” ja pitkällä aikavälillä kestävä markkina. Suuruusjärjestyksessä nämä osakkeet ovat: NVDA (16,7 %), MSFT (13,15 %), AAPL (13,12 %), GOOG (10,6 %), AMZN (8,07 %). Edellisessä huipussa vuonna 2021 viiden kärki muodosti 43,8 % Yhdysvaltain BKT:stä. Dot-com-kuplan aikana osuus oli 21,9 % (MSFT, GE, CSCO, INTC, XOM).

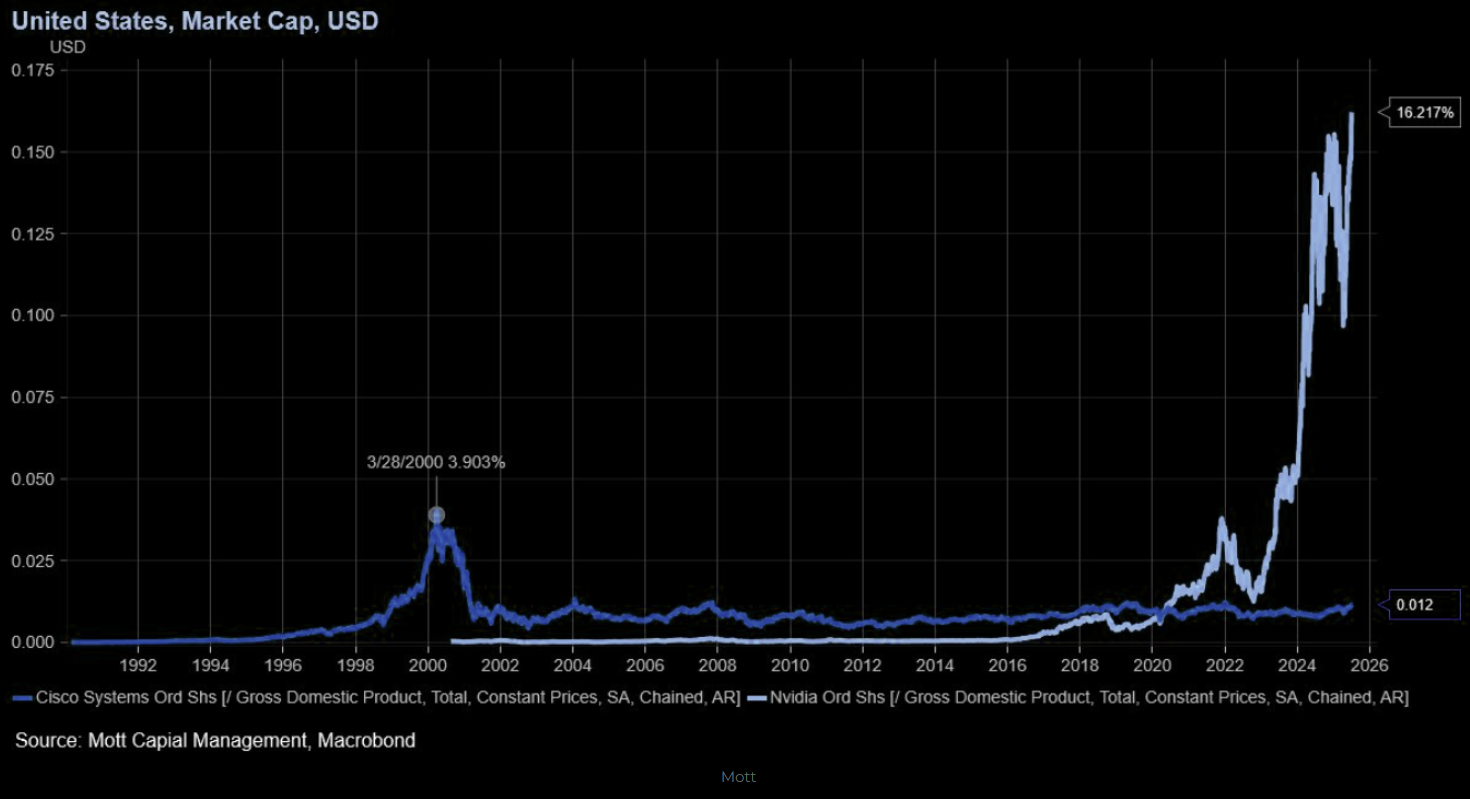

Vuonna 2000 Cisco vastasi lähes 4 %:sta Yhdysvaltain BKT:stä dot-com-kuplan huipulla. Nvidia on nyt yli 16 %… Kestävää pitkällä tähtäimellä?

Sen sijaan on vaikea väittää, että Big Tech/Magnificent Seven -ryhmässä olisi tänä vuonna suuri arvostuskupla, koska tulosennusteet ovat nousseet selvästi viimeisten kahden vuoden aikana. Tämän myötä P/E-luvut ovat nyt selvästi alempia kuin vuoden 2021 huipulla.

Jos katsomme S&P 500:aa kokonaisuutena, arvostus alkaa jälleen lähestyä vuoden 2021 tasoja, mutta indeksissä on yhä noin +10–15 %:n kerroinlaajenemisen varaa ennen kuin saavutetaan samat tasot. Arvostusta nostaa indeksin poikkeuksellisen suuri keskittyminen; sen sijaan tasapainotetussa S&P 500:ssa (jossa jokaisen yhtiön paino on 0,20 %) arvostus on kaukana kireästä, ja vasta yli +60 %:n multipelexpansio veisi sen samalle kuplatasolle, jonka näimme miinuskorkovuosina. Sinne ei todennäköisesti palata, mutta tasapainotetun S&P 500:n arvostus ei nykyisellään mitenkään erotu ennätyskalliina.

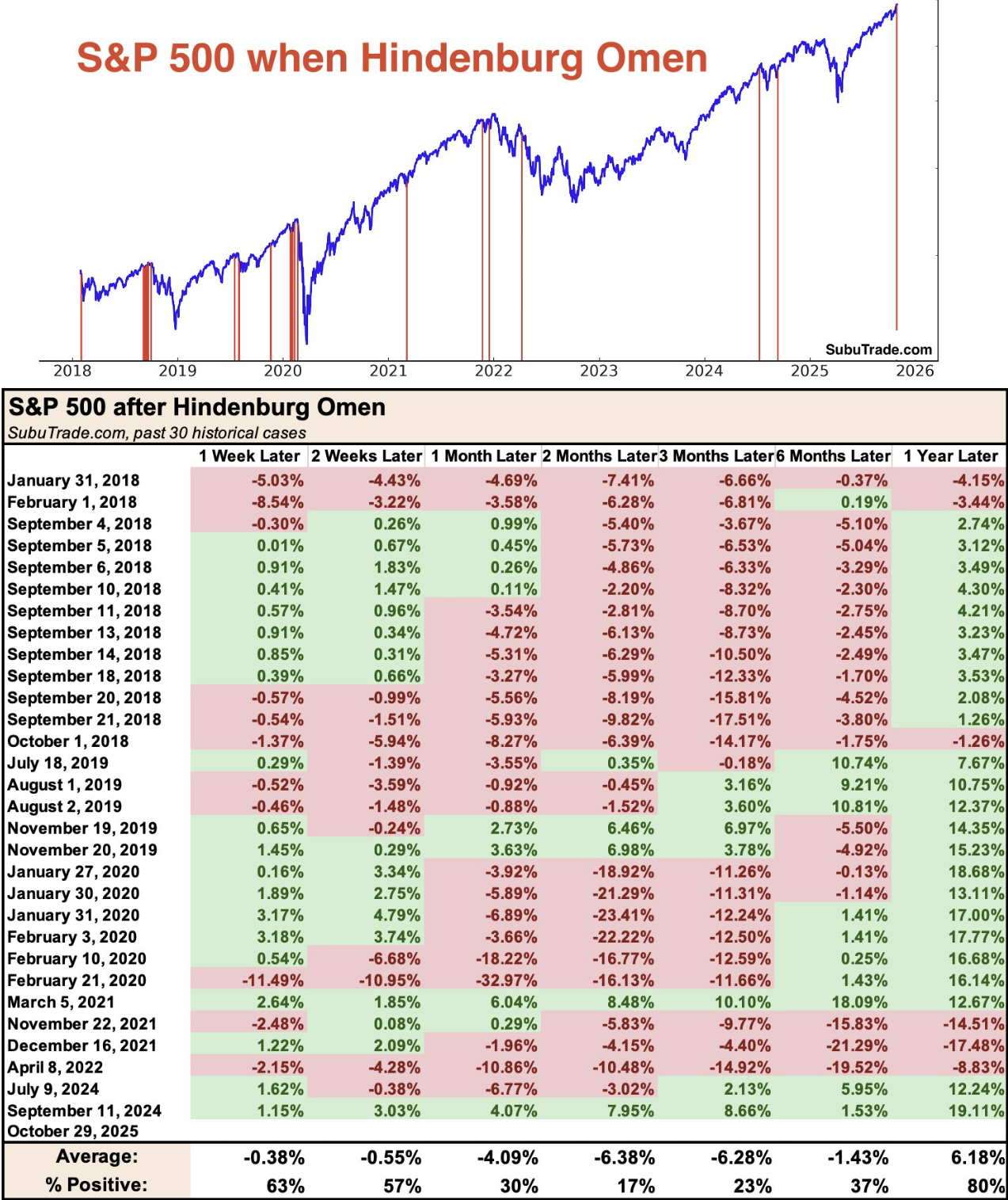

Viimeisten 30 kerran aikana, kun Hindenburg Omen on antanut signaalin, S&P 500 on laskenut kahden kuukauden kuluessa keskimäärin −6,38 % 83 %:ssa tapauksista. Taas kerran – mitä useampi signaali, sitä selkeämpi signaaliarvo. Tällä hetkellä meillä on varoituslaukaus, mutta mitä enemmän signaaleja kertyy lähiaikoina, sitä uskottavampi varoitus heikommista ajoista eteenpäin! Alla oleva graafi ja taulukko: SubuTrade.com.

Myös Bloombergin oma Hindenburg Omen -järjestelmä laukaisi tällä viikolla varoitussignaalin. Mitä enemmän signaaleja kertyy tulevina kuukausina, sitä selvempi varoitusmerkki!

Näen yhä tulevan puolivuotiskauden suurena huipun rakentamisena, joka tuntuu “chicken race” -tilanteelta. Jos poistuu juhlista liian aikaisin, voi menettää monta kaunista prosenttia ylöspäin, ja jos jää viimeiseksi tanssilattialle, seuraavasta päivästä tulee sitä raskaampi. Joka tapauksessa – mielestäni tarvitaan äärimmäisen selkeä parannus markkinaleveyteen, jotta jakso Q2 2026–Q2 2027 ei muodostuisi suuremmaksi bear marketiksi ennen uusia nousuja kohti 2030-lukua. Alla S&P 500:n “roadmap” tammikuun 2025 alusta, päivitetty syyskuun lopussa.

Nyt toivotaan, että Q4:n loppu tarjoaa selvästi paremman leveyden kuin viime viikko! Koska “hope is not a strategy”, markkinoita on syytä seurata tarkasti kuten aina – etenkin nykyisessä ilmapiirissä.

Ihanaa viikonloppua – maanantaina aloitamme uuden kuukauden! Marraskuu on myös vuoden kausittain paras kuukausi OMXS30-indeksille!

Mukavaa viikonloppua! / David & Team Marketmate

Lissabon, 2025-10-30