Lähi-idän tapahtumat ovat jälleen nousseet markkinoiden keskiöön, ja seuraavat päivät näyttävät, mihin suuntaan tilanne eskaloituu – vai rauhoittuuko se. Samaan aikaan osakemarkkinat sulattelevat viime viikon negatiivista uutisvirtaa: keskusteluja mahdollisesta Blue Owl -vetoisesta luottomarkkinastressistä, Nvidian tuloksen jälkeistä myyntipainetta sekä Yhdysvaltojen odotuksia kuumempaa PPI-inflaatiolukua.

Tässä katsauksessa käyn läpi, mitä nyt on meneillään, mitkä ovat tärkeimmät riskikanavat ja mitä sijoittajan kannattaa seurata lyhyellä aikavälillä.

Helmikuun loppu → viikonloppu (28.2.–1.3.2026)

Tilanne eskaloitui nopeasti “hallittavasta” aidosti markkinoita liikuttavaksi, kun Yhdysvallat ja Israel iskivät Iraniin kohdistuen sotilaallisiin ja johdon kohteisiin. Iran vastasi alueellisesti, ja tapahtumat alkoivat heijastua välittömästi energiamarkkinoihin sekä merikuljetuksiin.

1.3. (sunnuntai): Hormuz nousee päärooliin

Raportit tankkereihin kohdistuneista hyökkäyksistä, merellä sattuneista vaurioista sekä alusten ankkuroitumisesta Hormuzin salmen ulkopuolelle nostivat öljyn hintaa selvästi. Brent kävi yli ~82 dollarissa ennen pientä rauhoittumista, mutta viesti oli selvä: riskipreemio hinnoitellaan nyt suoraan fyysiseen toimitusketjuun – ei pelkkiin otsikoihin.

1.3.–2.3.: kuljetus- ja vakuutusstressi sekä energiapiikki

Kun aluksia vaurioitui ja osa operaattoreista alkoi vältellä aluetta, sotariskivakuutusten maksut sekä kiertoreittien kustannukset nousivat. Useat lähteet kuvasivat, että salmen kautta kulkeva liikenne käytännössä hidastui tai rajoittui, mikä kasvattaa riskiä sekä raakaöljyn että LNG:n virtoihin.

2.3. (maanantai): markkina hinnoittelee “häntäriskin” uudelleen

Maanantaiaamuna USA:n osakefutuurit olivat yli 1 % miinuksella, samalla kun kulta vahvistui ja öljy pysyi koholla. Taustalla olivat kasvavat inflaatio- ja kasvuongelmiin liittyvät pelot.

Miksi tämä ei ole vuosi 1991 (Desert Storm) – sama alue, eri markkina

Vuoteen 1991 viitataan usein, koska Persianlahden sota tarjosi tutun kaavan: riskipreemio nousee → tilanne ratkeaa → helpotusralli. Tällä kertaa vertaus voi kuitenkin ontua monesta syystä.

A. Lähtötilanne on täysin eri

- 1990–1991 alkoi taantumassa: Yhdysvaltain taantuma kesti heinäkuu 1990 – maaliskuu 1991 (NBER).

- Nyt tullaan lähellä huippuja: S&P 500 on tullut tilanteeseen lähempänä kaikkien aikojen huippuja, jolloin arvostukset ja positiointi ovat lähtökohtaisesti “tiukempia”.

B. Indeksin rakenne ja keskittymisriski

- Vuonna 1990 teknologian paino S&P 500:ssa oli selvästi pienempi (historiallinen data sijoittaa sen noin ~6 % tasolle).

- Vuosina 2025–2026 keskittyminen on ollut historiallisen korkea: kärkiosakkeet dominoivat indeksiä, ja johdannaismarkkinan flow-dynamiikka voi vahvistaa liikkeitä suuntaan tai toiseen.

C. Makroympäristö on herkempi energiahäiriölle

- 1990-luvun alussa taantuma ja korkopolku mahdollistivat nopeamman kevennyksen. Nykyisessä ympäristössä energialähtöinen inflaatiopiikki voi sen sijaan nostaa “higher for longer” -riskiä ja kiristää rahoitusolosuhteita.

D. Desert Storm oli “rajattu shokki” — Hormuz on järjestelmätason putkiriski

Hormuzin salmi on globaaleille öljy- ja kaasovirroille keskeinen pullonkaula (usein mainitaan noin ~20 % maailman öljyvirroista). Jo osittainen häiriö voi nostaa nopeasti sekä vakuutusmaksuja että toimitus- ja kuljetuskustannuksia.

Yhteenveto: 1991 oli selkeämmin rajattu kriisi ja makrolähtötilanne oli täysin eri. Nyt lähtökohta on kireämpi: korkea keskittyminen, suurempi johdannaisvetoinen “feedback loop” sekä selvä inflaatioherkkyys energialle.

Mitä lisäeskalaatio voisi tarkoittaa: öljy (Hormuz) ja maakaasu/LNG (se alihinnoiteltu riski)

Tällä hetkellä markkina hinnoittelee ennen kaikkea epävarmuutta ja riskipreemiota. Mutta jos öljyvirrat alkavat oikeasti heiketä (miinat, jatkuvat iskut, satamasulut, tai se että laivayhtiöt välttelevät aluetta pidempään), markkina voi siirtyä otsikkopreemiosta paljon konkreettisempaan toimitus- ja varastopreemioon.

Raportoinnissa on nostettu esiin skenaarioita, joissa öljy voi nousta yli 100 dollarin, jos häiriö pitkittyy.

OPEC+ voi yrittää rauhoittaa markkinaa viestimällä lisätuotannosta, mutta jos pullonkaula on logistiikassa (kuljetus, vakuutus, reitit), tarjonta voi kiristyä silti — vaikka “barreleita olisi paperilla olemassa”.

Maakaasu / LNG: toisen asteen shokki

Jos Hormuziin liittyvä häiriö pitkittyy, LNG voi reagoida epälineaarisesti:

- Qatar on yksi maailman merkittävimmistä LNG-viejistä. Jos Persianlahden LNG-liikenne häiriintyy, globaali LNG-tasapaino voi kiristyä nopeasti.

- Raportoinnissa on viitattu pankkianalyyseihin, joiden mukaan Euroopan kaasun hinta voisi pitkittyneessä häiriössä nousta jopa moninkertaiseksi.

Sijoittajalle: seuraa erityisesti Euroopan teollisuutta ja utiliteetteja, merirahtia sekä mahdollisia “uuden energiakriisin” suojautumisvirtoja Euroopassa ja Aasiassa.

Miten markkina on reagoinut tähän mennessä (ja mitä seurata USA:n avauksessa)

Tähän asti nähty reaktio

- Osakkeet: USA-futuurit alas yli 1 % risk-off -siirtymän myötä.

- Öljy: voimakas viikonloppupiikki, edelleen koholla.

- Kulta: vahvistunut turvasatamana.

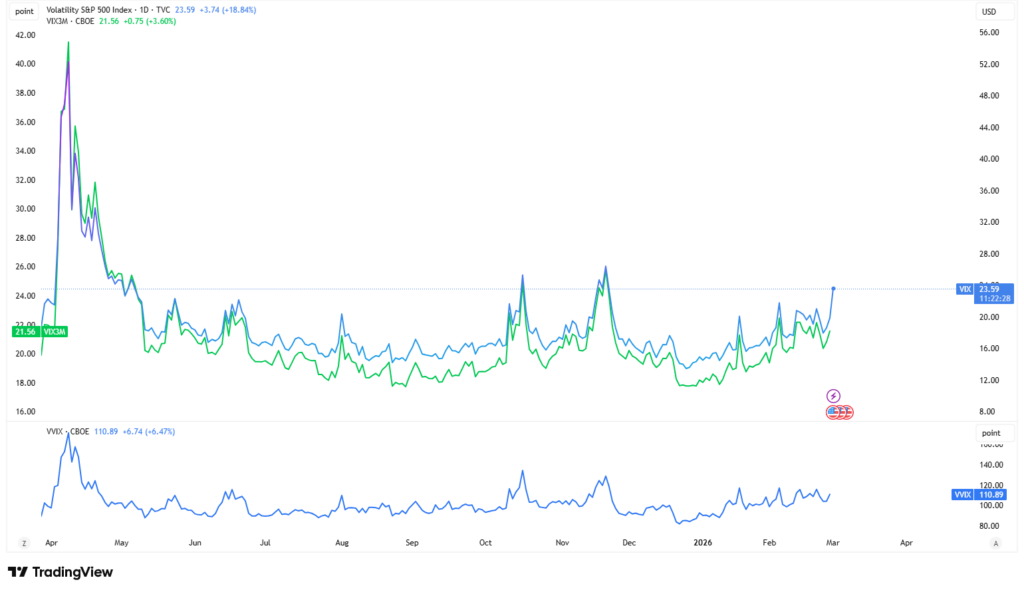

- Volatiliteetti: VIX > 25.

Oleellinen volatiliteetti-signaali: contango vs backwardation

- Jos front VIX nousee 3 kk VIXin yläpuolelle (backwardation), se kertoo usein, että suojausta ostetaan nyt heti (lähikuukausien riskistä maksetaan enemmän).

- Jos käyrä pysyy contangossa, markkina viestii “pelottavaa, mutta todennäköisesti rajattavissa”.

Oleellinen osake-signaali: S&P 500 ~6 800 “gammaraja”

Markkinat pitää 6 800 S&P-500 tason tärkeänä ja sitä on nostettu esiin myös julkaistuissa gamma-kommenteissa “line in the sand” -tasona.

Miten tulkita “close alle 6 800 → negatiivinen gamma”:

- Dealer-positioinnin muuttuessa markkina voi siirtyä “dippi ostetaan” -dynamiikasta trendimäiseen liikkeeseen (lasku ruokkii laskua, nousut myydään).

- Siksi päätöskurssi on usein tärkeämpi kuin intrapäiväinen piikki: se vaikuttaa seuraavan päivän flow- ja systeemisiin strategioihin.

Seurantalista tälle päivälle:

Pysyykö öljy bidissä (inflaatiopaine) vai rauhoittuuko (otsikkopreemio purkautuu)?

Nouseeko VIX edelleen USA:n käteisavauksen jälkeen vai lähteekö se laskuun?

Kääntyykö VIX-käyrä backwardationiin (lähikuukauden hedget kallistuvat)?

Pitääkö SPX 6 800 tason päätökseen vai jääkö alle?

Tsemppiä päivän kaupankäyntiin/ Peter

Tuotteiden arvo voi laskea merkittävästi ostohintaa alemmaksi markkinatekijöiden muutosten seurauksena, erityisesti jos kohde-etuuden arvo laskee tai nousee. Tuotteilla ei ole pääomasuojaa.

Liikkeeseenlaskijan luottoriski:

Sijoittajat altistuvat riskille, että liikkeeseenlaskija tai takaaja ei pysty täyttämään tuotteisiin liittyviä velvoitteitaan. Tämä voi johtaa sijoitetun pääoman täydelliseen menetykseen. Tuotteet eivät kuulu talletussuojan piiriin.

Vivutettujen tuotteiden riski:

Vivun vaikutus lisää tappioriskiä, mukaan lukien täydellinen tappio, sijoitettaessa vivutettuihin tuotteisiin, kuten Bull & Bear -sertifikaatteihin, warranteihin ja knock-out-warranteihin.

Valuuttariski:

Jos tuotteen valuutta poikkeaa kohde-etuuden valuutasta, tuotteen arvoon vaikuttaa myös valuuttojen välinen vaihtokurssi. Tämä voi aiheuttaa merkittäviä arvonvaihteluita.

Vastuuvapauslauseke:

Tämän tekstin on laatinut Marketmate.fi ja kyseessä voi olla liikkeeseenlaskijan sponsoroima sisältö. Tässä esitetyt mielipiteet ovat kirjoittajan/kirjoittajien omia, eivätkä välttämättä edusta liikkeeseenlaskijan näkemyksiä. Tekstin sisältämä tieto on ainoastaan markkinointia eikä muodosta sijoitusneuvontaa. Sijoittamiseen liittyy aina riski. Sijoitusten arvo voi sekä laskea että nousta, ja sijoittaja voi menettää koko sijoitetun pääoman tai osan siitä. Mainitut rahoitusinstrumentit on kuvattu vain lyhyesti. Täydelliset tuotetiedot, erityisesti riskeistä, löytyvät liikkeeseenlaskijan verkkosivuilta esitteistä, avaintietoasiakirjoista ja lopullisista ehdoista. Historiallinen tuotto ei takaa tulevaa tuottoa. Sijoittajien tulee tehdä sijoituspäätökset omien tavoitteidensa ja taloudellisen tilanteensa perusteella. Tarvittaessa suositellaan kääntymään riippumattoman neuvonantajan puoleen.

Tärkeää huomioida:

Pörssinoteerattujen tuotteiden kaupankäynti edellyttää jatkuvaa position seurantaa. Nämä tuotteet ovat riskialttiita, jos niitä ei hallinnoida oikein. Tuotteet eivät ole yksinkertaisia ja voivat olla vaikeita ymmärtää. Pörssinoteeratut tuotteet heijastavat ainoastaan kohde-etuuden kehitystä, vivulla tai ilman, mutta eivät anna sijoittajalle oikeuksia itse kohde-etuuteen.

Kohderyhmä ja valvova viranomainen:

Tämä markkinointiviestintä on tarkoitettu ammattimaisille ja kokeneille ei-ammattimaisille sijoittajille, joiden kotipaikka on Suomi. Liikkeeseenlaskijaa valvoo sen kotipaikan toimivaltainen valvontaviranomainen sovellettavien sääntöjen ja ohjeiden mukaisesti. Sijoittajat voivat saada lisätietoa liikkeeseenlaskijaan kohdistuvista valvontatoimenpiteistä liikkeeseenlaskijan verkkosivuilta.