Avainkohdat 1. Yhdysvaltain osakemarkkinalla enenevästi markkinahuipun piirteitä 2. Geopoliittinen epävakaus suosii fyysisiä resursseja ja puolustusteollisuutta 3. Kryptomarkkina yllättävän vakaana

Pikakertaus: edellinen viikko

Viime viikolla Kvarn Pulse-uutiskirjettä kirjoitettiin Lähi-idän sotatoimien ensimmäisellä viikolla. Totesimme tuolloin erityisesti eurooppalaisten osakemarkkinoiden reagoineen niihin voimakkaasti, Yhdysvaltain markkinoiden pysyessä suhteellisen vakaana. Tiivistimme analyysimme tuolloin kolmeen pointtiin:

- Sota Lähi-idässä ravistelee Euroopan osakemarkkinoita

- Metallit ja kaivossektori näyttävät edelleen vahvoilta

- Bitcoin yli 71 000 dollariin, nähdäänkö break-out?

Osakemarkkinat laskutrendissä

Kolme viikkoa sitten, 19.2.2026 otsikoimme Kvarn Pulse-uutiskirjeemme sanoilla “Markkinahuippu muodostumassa?”.

Kirjoitimme tuolloin:

“Viime viikolla toimme esiin huomion, että tämän kaltainen S&P 500-indeksin hyytyminen poikittaisliikkeeseen ja samanaikainen pääoman rotaatio markkinaa ylös vetäneestä teknologisektorista defensiivisempiin sektoreihin ovat varsin tyypillisesti markkinahuipun yhteydessä nähtäviä ilmiöitä.

Kun näihin huomioihin yhdistyy viimeisen viikon aikana jatkunut S&P 500-indeksin heikkous, joudumme edelleen suhtautumaan vakavasti mahdollisuuteen, että alkaisimme olla jonkinlaisen, ainakin paikallisen, markkinahuipun tuntumassa. ”

Tätä kirjoittaessamme meillä ei vielä ollut näkymää reilua viikkoa myöhemmin puhkeavasta Lähi-idän konfliktista ja sen vaikutuksesta maailman energiamarkkinoihin. Osakemarkkina oli arviomme mukaan kuitenkin alkanut jo näyttää hauraalta, ja alttiilta mille tahansa negatiiviselle katalyytille.

Kolme viikkoa myöhemmin tarkasteltuna alkaa enenevästi näyttää siltä, että Lähi-idän konflikti olisi ollut se negatiivinen katalyytti, joka katkaisi nousumomentuminsa jo menettäneen osakemarkkinan selän.

Olemme useissa edellisissä Kvarn Pulse-uutiskirjeissä nostaneet esiin S&P 500-indeksin 6800 pisteen rajan tärkeänä vedenjakajana. Viimeisen viikon aikana S&P 500 -indeksi on alittanut tämän rajan, eikä ole kyennyt nousemaan sen yläpuolelle.

Tällä hetkellä SP 500-indeksi on siis paitsi menettänyt lyhyen aikavälin tukitasonsa, myös laskenut alle kahdenkymmenen, viidenkymmenen ja sadan päivän liukuvien keskiarvojensa alapuolelle. Näistä kahdenkymmenen ja viidenkymmenen päivän liukuvat keskiarvot ovat jo kääntyneet laskusuuntaan, sadan päivän liukuvan keskiarvon ollessa vielä niukasti nousussa.

Mitä tästä pitäisi ajatella?

Helmikuun alussa, S&P 500-indeksin epäonnistuessa 7000 pisteen ylittämisessä, alkoi näyttää että olemme siirtyneet nousutrendistä poikittaisliikkeeseen.

6800 pisteen rajan alituttua tällä viikolla alkaa näyttää siltä, että emme ole enää poikittaisliikkeessä, vaan suoranaisessa laskutrendissä.

6800 pisteen jälkeen on perusteltua olettaa, että olemme vähintäänkin korjausliikkeessä. Seuraava luonnollinen kysymys on:

Jääkö nyt alkanut kurssilasku korjausliikkeeksi edelleen jatkuvassa nousutrendissä, vai olemmeko siirtyneet suoranaiseen laskumarkkinaan?

Tähän kysymykseen vastaamisessa kriittiseksi vedenjakajaksi asetamme 6550 pisteen tason.

6550 pisteen seutu on alue, johon S&P 500-indeksin edelliset kurssilaskut loka-marraskuussa pysähtyivät. Se sattuu myös olemaan sama taso, jossa laajalti markkinan trendin määrittämiseen käytetty 200 päivän liukuva keskiarvo parhaillaan on.

Juuri tällä hetkellä Yhdysvaltain osakemarkkina näyttää siis mielestämme varsin riskialttiilta. Indeksit ovat edelleen suhteellisen korkealla, mutta momentum on kääntynyt laskusuuntaiseksi. Ennen kuin näemme S&P 500-indeksin vähintään palaavan aiempaan 6800 ja 7000 pisteen väliseen rangeen, suhtaudumme siihen suurella varovaisuudella.

Perusoletuksemme on myös, että minne Yhdysvaltain osakemarkkina meneekään, seuraa muu maailma pienellä varianssilla samaan suuntaan, erityisesti mikäli suunta on edelleen alaspäin.

Viime viikolla kirjoitimme Euroopan osakemarkkinan rajusta pudotuksesta. Kirjoitimme tuolloin tämän jyrkän laskun näyttävän ensisijaisesti vain “mean reversionilta”, koska ennen Lähi-idän sotatoimien alkamista Euroopan osakemarkkina oli performoinut poikkeuksellisen vahvasti.

Viikkoa myöhemmin näyttää siltä, että tämä “mean reversion” olisi tältä erää ohi, ja viimeisen viikon aikana Euroopan osakemarkkina (VGK) on liikkunut jotakuinkin tasatahtiin Yhdysvaltain (SPX) kanssa.

Kolmen kuukauden tarkastelussa Euroopan voimakas yliperformanssi ja viime viikon korjausliike ovat nähtävissä selkeästi. Niin kauan kuin kolmen kuukauden tarkastelu pysyy Euroopalle suosiollisena, pidämme sitä suhteellisesti Yhdysvaltain osakemarkkinaa houkuttelevampana.

Jos osakemarkkinan kokonaisuutena kuitenkin näyttävät tällä hetkellä riskialttiilta, missä sitten näemme tuottomahdollisuuksia?

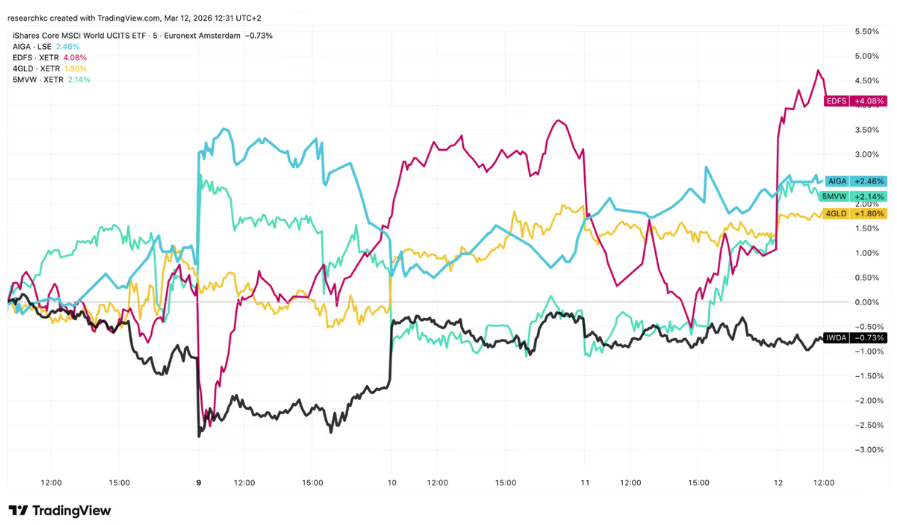

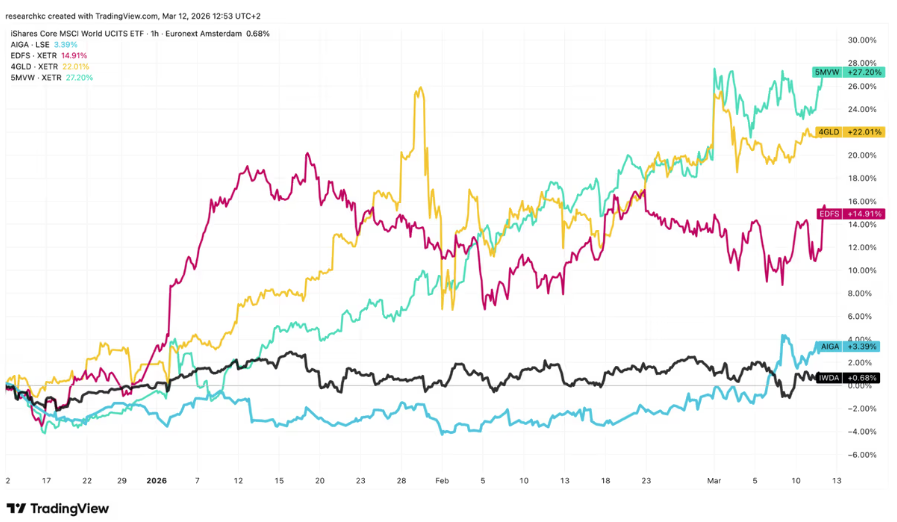

Viimeisen viikon aikana näemme neljä keskeistä teemaa, jotka näyttävät reagoivan suorastaan positiivisesti Lähi-idän konfliktin aiheuttamaan epävarmuuteen. Benchmarkiksi näille olemme asettaneet koko maailman osakemarkkinaan sijoittavan iShares Core MSCI World ETF-rahaston (IWDA).

Eurooppalaiseen puolustusteollisuuteen sijoittava Amundi STOXX Europe Defense ETF (EDFS), maataloushyödykkeisiin sijoittava WisdomTree Agriculture (AIGA), energiasektoriin sijoittava iShares MSCI World Energy Sector (5MVW) ja kultaan sijoittava Xetra Gold (4GLD) ovat viimeisen viikon aikana olleet kaikki vahvassa nousussa.

Maataloushyödykkeitä lukuun ottamatta näiden teemojen nousu ei myöskään ole ollut riippuvaista Lähi-idän konfliktin käynnistymisestä, vaan energiasektori, puolustussektori ja kulta ovat olleet erittäin vahvassa nousussa jo edeltävinä kuukausina.

Osakemarkkinan lyhyen aikavälin kehitys on luonnollisesti hyvin riippuvaista Lähi-idän konfliktin tapahtumista, ja mahdollisesta eskaloitumisesta tai rauhoittumisesta. Nämä käänteet puolestaan ovat seurausta poliittisesta päätöksenteosta, jota piensijoittajan on varsin vaikea lähteä ennakoimaan.

On siis hyvä tiedostaa, että sijoitusmarkkinoiden ennakoitavuus on tällä hetkellä poikkeuksellisen heikkoa, ja äkillisten käänteiden (kumpaan tahansa suuntaan) mahdollisuus kohonnut.

Me lähdemme toistaiseksi kuitenkin siitä oletuksesta, että geopoliittinen epävakaus jatkuu ja markkinat pysyvät “risk-off”-tunnelmissa, mikä toimii osakemarkkinoille selkeänä rasitteena yksittäisiä sektoreita, kuten energia ja puolustusteollisuus, lukuunottamatta.

Kryptomarkkina vakaana

Siinä missä osakemarkkina on ollut Lähi-idän konfliktin alkamisen jälkeen turbulenssissa, kryptomarkkina on pysynyt yllättävän vakaana.

Viikko sitten Kvarn Pulse -uutiskirjeessä totesimme bitcoinin kurssin kohonneen yli 71 000 dollarin, mikä sai varautumaan “break-outin” mahdollisuuteen. Pian uutiskirjeen kirjoittamisen jälkeen tällainen break-out nähtiinkin, mutta toistaiseksi se näyttää jääneen lyhytaikaiseksi.

Bitcoinin kurssin nousulle ei ole toistaiseksi ole saatu jatkoa, mikä saa viime viikon kurssiliikkeen näyttämään hieman tammikuussa nähdyn “fake-outin” toistolta.

Emme sulje vielä pois mahdollisuutta kryptomarkkinan kääntymisestä noususuuntaan, mutta huomioiden osakemarkkinan heikkous ja sijoitusmarkkinoiden yleinen riskiä kaihtava tunnelma, perusoletuksemme onhieman “bearish” ja joudumme edellyttämään kryptomarkkinalta selkeää todistusaineistoa, ennen kuin käännämme odotuksiamme nousutrendin suuntaan.

Viime viikon Kvarn Pulse-uutiskirjeessämme tarjosimme neuvoksi kryptomarkkinalla navigointiin seuraavaa:

“ Peukalosääntönä tarjoamme siis tulkintaa, jonka mukaan bitcoinin kurssi:

- alle 72 000 dollarin näyttää yksiselitteiseltä laskumarkkinan jatkumiselta

- 72 000 ja 97 000 dollarin välissä näyttää ensisijaisesti ”karhurallilta”

- yli 97 000 dollarin näyttää yksiselitteiseltä uudelta nousumarkkinalta ”

Nämä suuntaviivat ovat edelleen voimassa, ja niin kauan kuin emme näe bitcoinin kurssin kohoavan kestävästi yli 72 000 dollarin, on perusoletuksenamme laskutrendin jatkuminen.

Kiinnitämme kuitenkin huomiota siihen, että kryptomarkkina on viimeisen kahden viikon aikana pysynyt huomattavan resilienttinä sijoitusmarkkinoiden yleisen “risk-off”-tunnelman huomioiden.

Tarvitsemme lisää näyttöä varmistuaksemme, onko tässä kyse vain ajallisesta erosta (eli kryptomarkkinan tammikuinen pudotus vain edelsi osakemarkkinan laskua) vai aidosti kasvavasta suhteellisesta vahvuudesta. Joka tapauksessa, jokainen viikko jonka kryptomarkkina pysyy vakaana osakemarkkinan laskiessa, toki kasvattaa myös meidän luottamustamme siihen.

Osakemarkkina laskusuunnassa, perusresurssit energia ja maataloushyödykkeet nousussa ja kryptomarkkina poikittaisliikkeessä.

Markkinatilanne jatkuu mielenkiintoisena, ja yllättävät käänteet vaikuttavat lähes odotusarvoisilta. Mitä sitten tapahtuukin, me jatkamme tilanteen seuraamista ja pidämme sinut ajan tasalla, joten pysythän kuulolla!