Ensimmäinen viikko joka kuussa tuo tavalliseen tapaan nipun tuoretta makrodataa ympäri maailmaa. Yhdysvalloista katse kohdistuu erityisesti Fedin Beige Bookiin ke klo 21.00, ADP:n yksityisen sektorin työllisyyteen to klo 15.15 sekä viikon tärkeimpään datapisteeseen, Nonfarm Payrollsiin pe klo 15.30.

ADP voi antaa viitteitä perjantain pääluvusta, mutta painavin data on tuttuun tapaan NFP – etenkin, koska tämä on viimeinen työllisyysraportti ennen FOMC-kokousta 17.9. Markkina hinnoittelee nyt 25 korkopisteen laskua noin 87,6 % todennäköisyydellä. On kuitenkin hyvä muistaa viime kuun tilastot: heinäkuun työllisyysluvuista revisoitiin pois 258 000 työpaikkaa (ks. aiempi juttumme Fake Job Numbers).

Tuossa artikkelissa spekuloimme, että Fed saattaa jopa laskea 50 bp syyskuussa. Tätä ajatusta ei ehkä kannata kokonaan pyyhkiä pöydältä, vaikka markkina antaa sille nyt 0 % todennäköisyyden. Heikko NFP perjantaina voisi muuttaa odotuksia nopeasti – ei ole mahdotonta, että -50 bp lasku alkaa näkyä todennäköisyyksissä. Powell tietää jo nyt, että Fed on jälleen jäljessä käyrästä; jos heinäkuun NFP olisi ollut pöydällä ennen heinäkuun kokousta, -25 bp olisi voitu tehdä jo silloin. Siksi -50 bp syyskuussa ei ole poissuljettu, jos myös elokuun data pehmenee. Tällaisessa asetelmassa pienyhtiöt (Russell 2000) voivat jatkaa ylituottoa suhteessa large cap -techiin, kuten viime viikkoina on nähty.

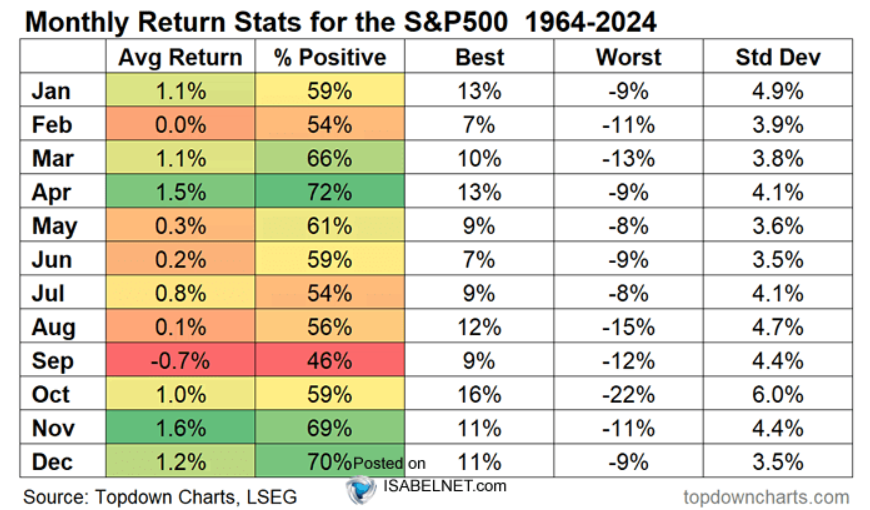

Tänään Yhdysvaltain pörssit palaavat Labor Dayn jäljiltä – ja samalla alkaa vuoden kausiluonteisesti heikoin kuukausi. Viimeisen 60 vuoden keskiarvo syyskuulle on -0,7 %, ja vain 45 % syyskuista on päätynyt plussalle. Kun S&P 500 on ollut ATH:ssa elokuun lopussa (kuten tänä vuonna), syyskuu on ollut poikkeuksellisen heikko: lasku 14/18 tapauksessa, keskiarvo -1,60 %. Oma näkemys: mahdollinen syyskuun heikkous kannattaa hyödyntää osakepainon lisäämiseen kohti korkeampia kursseja myöhemmin syksyllä.