Tervetuloa viikonlopun katsauksen pariin. Viime viikon julkaisu, “Powell käänsi suunnan – haetaanko huiput syksyllä?”, puntaroi jatkorallia, jossa S&P 500 nousisi 7 200 pisteen yläpuolelle. Se merkitsisi yli +10 % lisänousua nykyiseltä tasolta – tulkintani mukaan eräänlaista final meltup -vaihetta ennen mahdollisesti karumpia aikoja 2026–2027, joista olen aiemmin kirjoittanut.

Katsaus on kuitenkin luonteeltaan neutraali: tarkastelemme markkinaa useista kulmista ja nostamme esiin eri toimijoiden näkemyksiä. Vaikka Q2:n tulosmomentti USA:ssa oli vahva ja monet sentimentti- ja positiointimittarit (varsinkin pienyhtiöissä) eivät ole lainkaan “max-bullish”, markkinalla on myös runsaasti huolestuttavia signaaleja. Useat indikaattorit viittaavat siihen, että mahdollisen vahvan syysrallin kääntöpuoli voi olla merkittävä. Jos viime viikon painotus oli positiivinen, tämän viikonloppu kallistuu varovaisempaan suuntaan – ellei aivan heti, niin pidemmällä aikavälillä.

Aloitetaan Fedin politisoitumisesta. Donald Trump on kertonut haluavansa erottaa Fedin johtokunnan jäsenen Lisa Cookin (hän vastustaa luonnollisesti ajatusta). Lisäksi Jerome Powellin virallinen toimikausi päättyy toukokuussa 2026 (ellei hän väisty aiemmin). Tämä luo keskuspankkiin paineen: moni tulkitsee, että Fedin on sopeuduttava Trumpin linjaan välttääkseen erottamisriskin. Kehitystä pidetään laajalti huolestuttavana, ja se herättää kysymyksen Fedin riippumattomuuden tulevaisuudesta. Trump on pitkään painottanut haluavansa laskea korkoja nopeasti ja rajusti. Lyhyellä aikavälillä se voisi tukea omaisuushintoja, mutta maailman luottamus Yhdysvaltoihin rahoitusmarkkinana voi horjua perustavanlaatuisesti.

Ilman vahvaa ulkoista luottamusta Yhdysvallat on nopeasti heikoilla jäillä. Nopeat koronlaskut heijastuisivat todennäköisesti pitkien korkojen selvänä nousuna ja korkokäyrän jyrkkenemisenä. Tällöin Fed joutuisi ottamaan ripeästi käyttöön Yield Curve Controlin (YCC), jotteivät 10- ja 30-vuotiset korot karkaa, valtion rahoituskustannukset paisu ja omaisuuserien arvot laske korkeamman diskonttokoron seurauksena. Japanilla on YCC:stä pitkä kokemus, mutta viime vuoden 30-vuotisen koron kehitys antaa tälle työkalulle korkeintaan välttävän arvosanan.

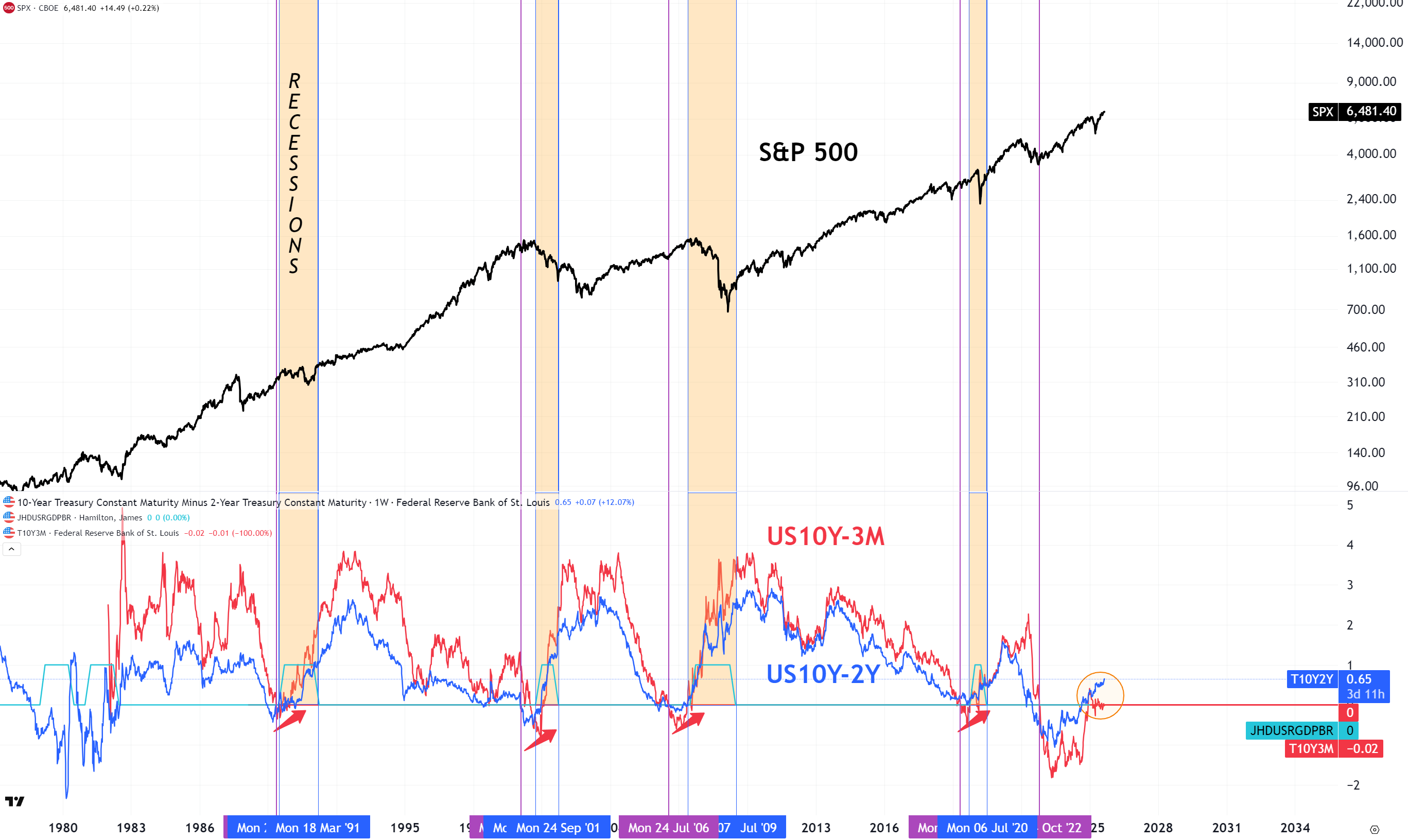

“Don’t fear the inversion, fear the steepener.”

Yhdysvaltain korkokäyrät jyrkkenevät nyt nopeasti, erityisesti 10v–2v-ero osoittaa selvää nousumomenttia. Aiemmin tällaiset jaksot ovat johtaneet levottomiin markkinoihin. Parhaassa tapauksessa olemme tilanteessa, joka muistuttaa vuotta 2021: pörssit jatkoivat nousua samaan aikaan kun käyrä jyrkkeni – kunnes lasku iski voimalla 2022–2023.

Japanin 30-vuotinen valtionlaina (kuva alla). Someone please call 911…

Alla poimintoja muista graafeista, jotka pitävät härät hereillä öisin:

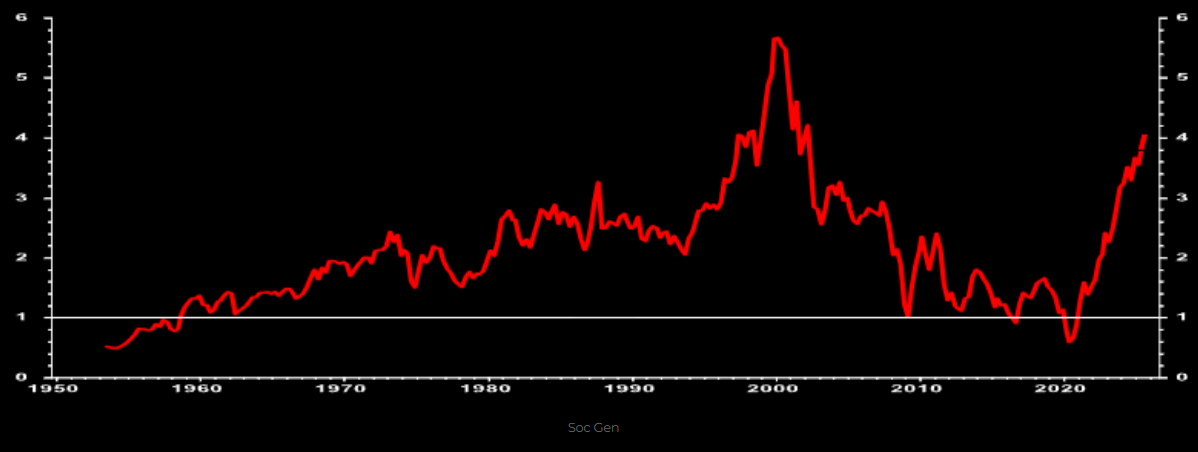

USA:n 10 vuoden korko vs. S&P 500:n osinkotuotto: korkein taso vuoden 1999 jälkeen.

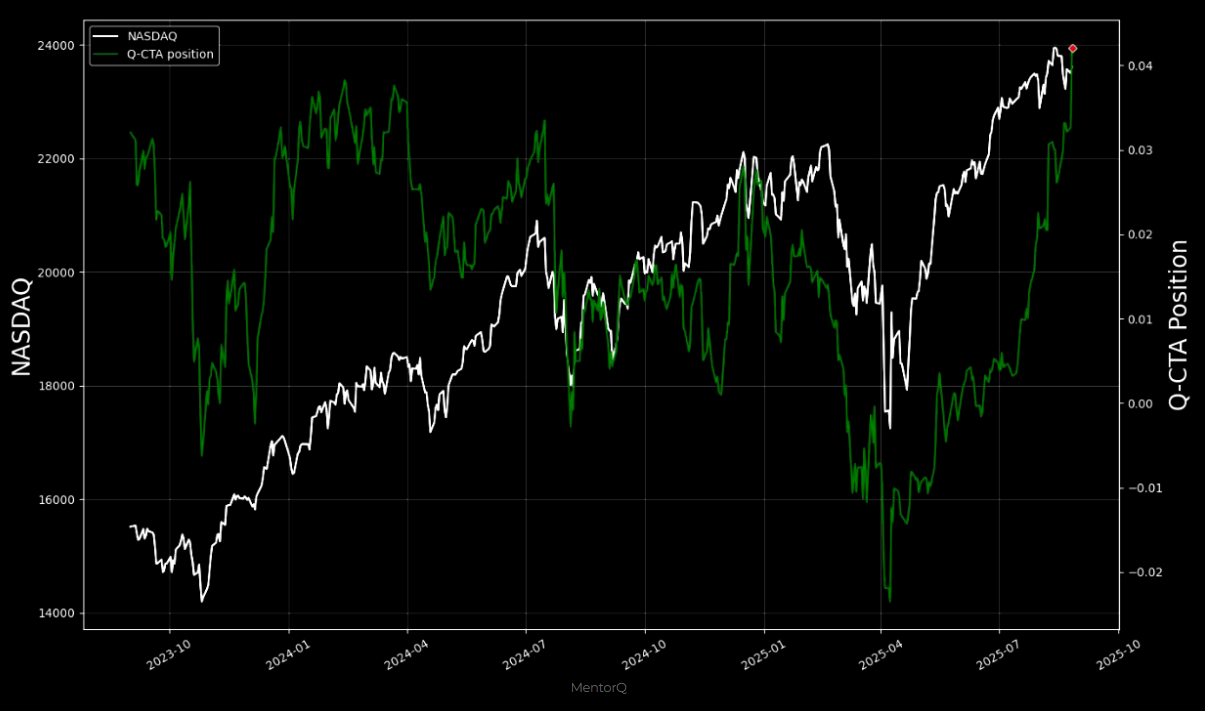

CTA-altistus Nasdaqissa: momentumsijoittajat ovat ladanneet massiivisesti – ja tälle joukolle “delta” on luonnostaan alaspäin, kun lämmin ilma alkaa karata Nasdaqista.

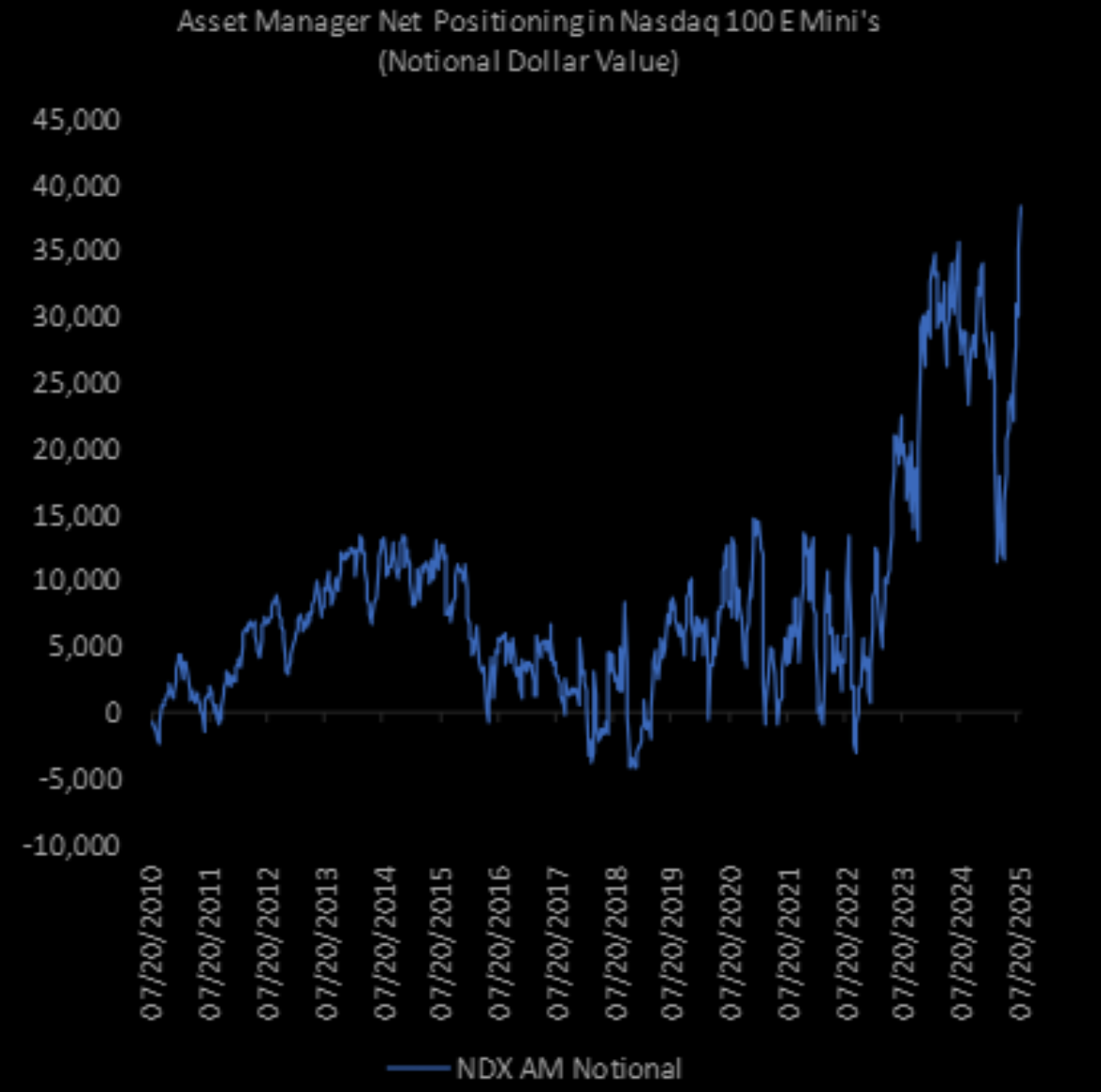

Asset managerien nettoaltistus Nasdaq 100:aan on suurin sitten finanssikriisin 2009.

Buy protection when you can, not when you have to? Kaksi edellistä kertaa, kun VIX-indeksissä nähtiin tämänkaltaiset suuret shorttipositiot, S&P 500 rekyloi vahvasti.

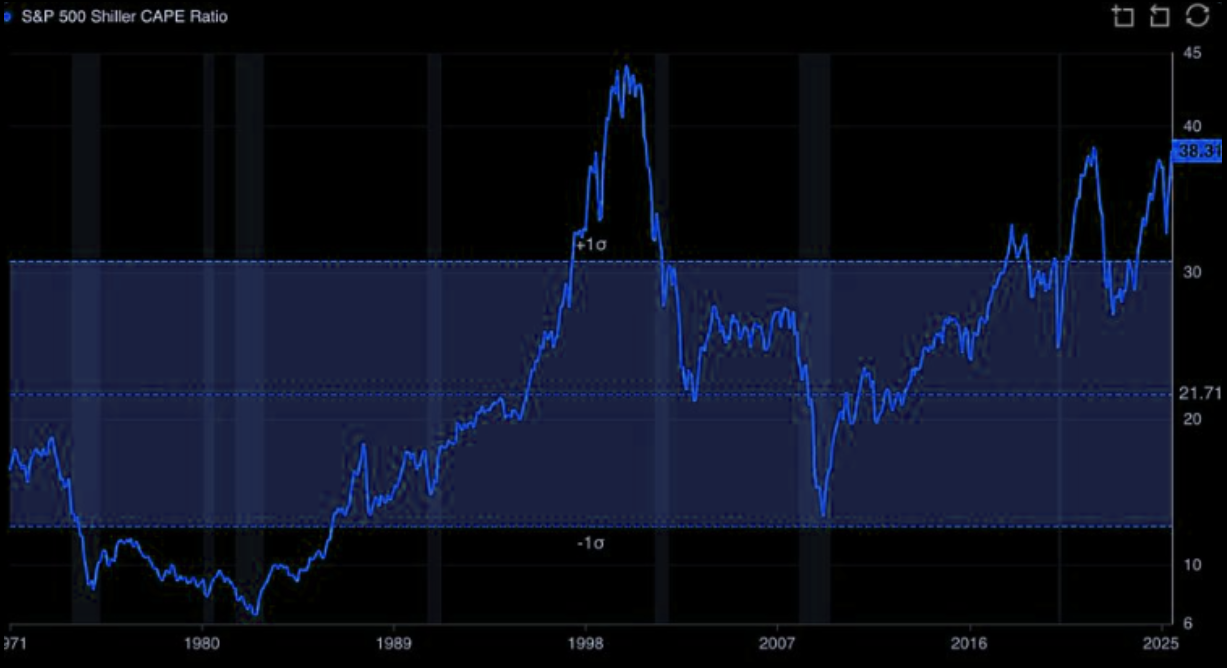

Arvostusmittarit vilkkuvat punaisella: Shillerin CAPE kertoo, että S&P 500 on historian kolmanneksi kalleimmalla tasolla. Kallis voi aina kallistua, mutta pitkän aikavälin päätöksissä arvostusympäristö on syytä huomioida.

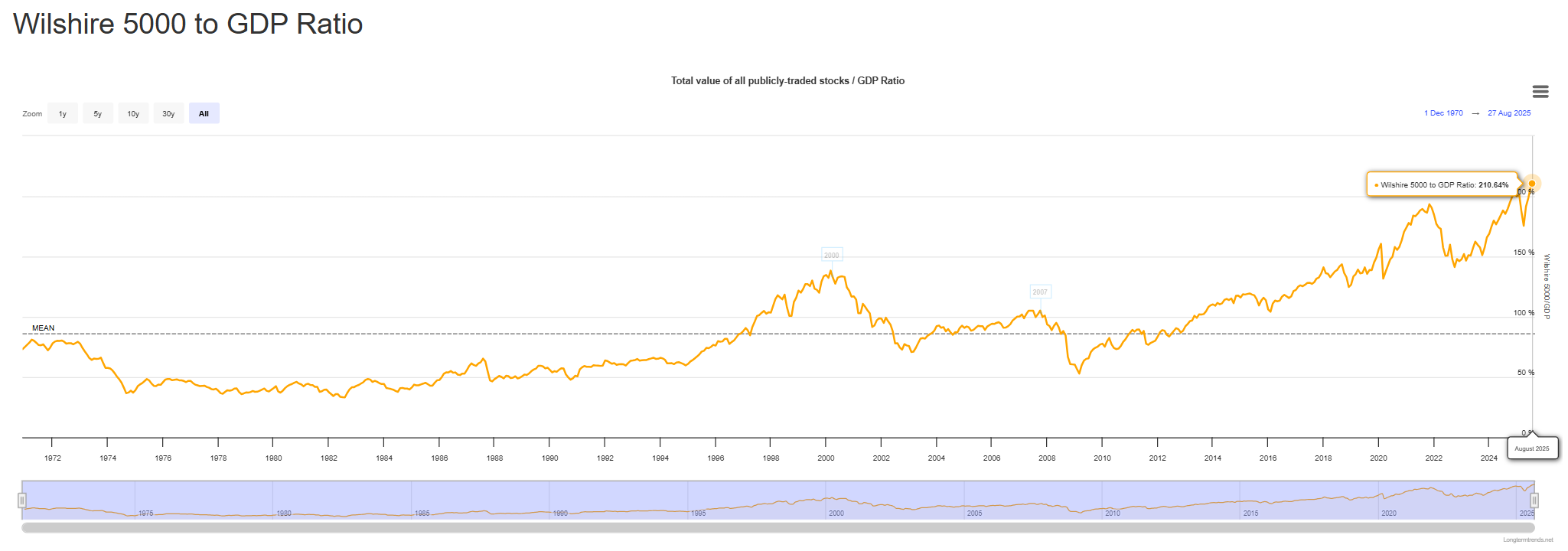

Buffett-indikaattori on nyt 210 % (!): Wilshire 5000 -indeksin yhteenlaskettu markkina-arvo suhteessa USA:n BKT:hen on kaikkien aikojen korkeimmalla. Warren Buffett on historiallisesti pelannut markkinat hyvin – tuskin sattumaa, että Berkshire Hathawayn kassa on nyt ennätyssuuri.

Uskomme, että Buffett on lopulta oikeassa tälläkin kertaa, ja päätämme viikon tähän. Olemme positioituneet “melt-upiin”, mutta stop-lossit ovat kuten aina valvonnassa.

Kiitos kuluneesta viikosta – maanantaista alkaa uusi pörssikuukausi. Katsotaan, mitä syyskuu tuo tullessaan!

Mukavaa viikonloppua!

Ystävällisin terveisin,

David & Team Marketmate