Pörssiromahdus kesällä voi kuulostaa rajulta otsikolta, mutta juuri sitä moni sijoittaja pohtii nyt, kun kesäkuu on päättymässä ja samalla myös pörssivuoden 2026 ensimmäinen puolisko tulee päätökseensä. On siis aika tälle perinteiselle kvartaalikatsaukselle keskellä hellejaksoa.

Taakse jäänyt alkuvuosi on ollut poikkeuksellisen tapahtumarikas. Vuosi käynnistyi Yhdysvalloissa tahmeasti, mutta maaliskuun loppua kohti markkina vajosi selvään miniromahdukseen sen jälkeen, kun Lähi-idän sota oli eskaloitunut kuun alkupuolella.

Vuoden alussa erityisesti Yhdysvaltain markkinaa leimasivat korkeat osakepainot ja täyteen ladatut strategiat. Tämä positiointi purkautui nopeasti maaliskuun loppupuolella. Q1-kolumnissani 26. maaliskuuta, AI kupla 2026, olemmeko lähellä romahdusta? – , nostin esiin ajatuksen, että yhdysvaltalaisen teknologia- ja AI-sektorin puolella voisi olla ostopaikka. Heti huhtikuun alussa jatkoin samalla teemalla artikkelissa CTA strategiat ovat shorttina osakkeissa ja joutuvat ostamaan nousuja, jossa spekuloin pörssirallilla huhti–toukokuussa.

Nousu tulikin poikkeuksellisen voimakkaana, ja sama voima näkyy edelleen Yhdysvaltain pörsseissä, vaikka viime viikkoina indeksit ja AI-yhtiöt ovatkin liikkuneet ajoittain hyvin rajusti suuntaan ja toiseen. Vielä suurempia liikkeitä on nähty Etelä-Koreassa, jossa useat päivät ovat päättyneet jopa plus tai miinus 10 prosentin heilahteluihin ja kaupankäynnin keskeytyksiin. Näin käy, kun koko maailma pakkautuu samoihin osakkeisiin ja lisää päälle vielä kolmen vivun ETF-tuotteita. Tällaisessa markkinassa on vaikea nähdä mitään erityisen tervettä. Enemmän se muistuttaa kasinoa. Korealaista kasinoa.

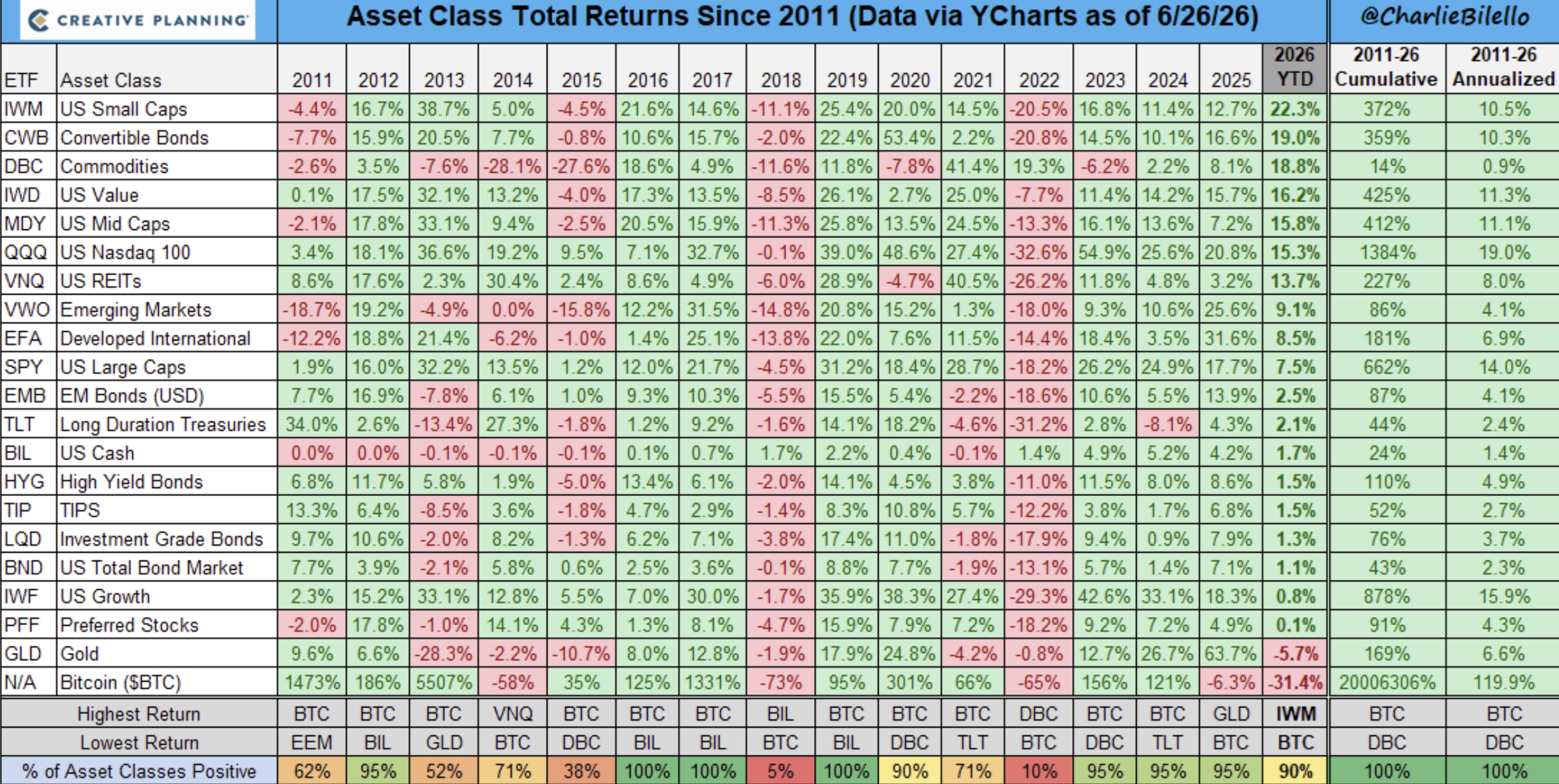

Osingot huomioiden OMXS30 on noussut tänä vuonna 10,5 prosenttia, kun taas laajempi Tukholman pörssi OMXSPIä mitattuna on noussut vaatimattomammin, noin 4,4 prosenttia. Alla oleva Charlie Bilellon kooste eri omaisuusluokkien kehityksestä kertoo, että Yhdysvaltain pienyhtiöt, Russell 2000, ovat nousseet eniten, 22,3 prosenttia dollarimääräisesti mitattuna. Samaan aikaan kulta ja bitcoin ovat jääneet miinukselle.

Erityisen huomionarvoista on bitcoinin lasku, jossa niin sanottu kryptotalvi on todella iskenyt sektoriin. Vuoden 2011 jälkeen emme ole nähneet vastaavaa alisuoriutumista tilanteessa, jossa näin moni muu omaisuusluokka on samaan aikaan plussalla. Aiemmin bitcoin on usein kulkenut melko selvästi samaan suuntaan Nasdaq 100 kanssa, ja vastaavaa kehitystä on nähty viimeksi vuonna 2014. Tuolloin bitcoin laski 58 prosenttia samalla kun Nasdaq nousi 19,2 prosenttia. Tämän vuoden luvut ovat toistaiseksi +15,3 prosenttia ja -31,4 prosenttia.

Bitcoin

Viime vuoden toukokuussa kirjoitimme artikkelin Alphractalin bitcoin-syklianalyysista. Analyysin mukaan bitcoinin huippu osuisi aikavälille 12.–16. lokakuuta 2025 ja seuraava suuri syklipohja aikavälille 4.–14. lokakuuta 2026.

Bitcoin teki huippunsa 6. lokakuuta hieman yli 126 000 dollarissa ja noteerataan nyt noin 60 000 dollarin tasolla. Laskua huipusta on siis kertynyt hieman yli 50 prosenttia.

Oma näkemykseni on, että bitcoin ja kryptomarkkina laajemmin tulevat vielä palaamaan vahvaan nousuun tulevina vuosina. Silti uskon, että laskuvaraa voi olla jäljellä vielä syksyä kohti.

Teknisen analyysin perusteella bitcoinissa nähdään tällä hetkellä positiivisia divergenssejä viikkotason stokastisessa indikaattorissa, mikä viittaa siihen, että parempi helpotusliike voi olla lähellä. Jos taas nykyinen noin 60 000 dollarin tukitaso murtuu tulevien viikkojen aikana, aukeaa tilaa mahdolliselle laskulle ensin 50 000 dollariin ja sen jälkeen jopa 40 000 dollariin.

En ole vielä lisännyt omaa todella pitkän aikavälin bitcoin-omistustani, mutta tarkoitukseni on tehdä niin syksyä kohti. Mielellään vasta lähempänä 40 000 dollarin tasoa, jolloin riskin ja tuoton suhde näyttäisi omaan silmääni paremmalta matkalla kohti vuotta 2029.

Kuulinko jo 200 000+?

Vuoden 2026 toinen puolisko – odotettavissa selvästi enemmän heiluntaa

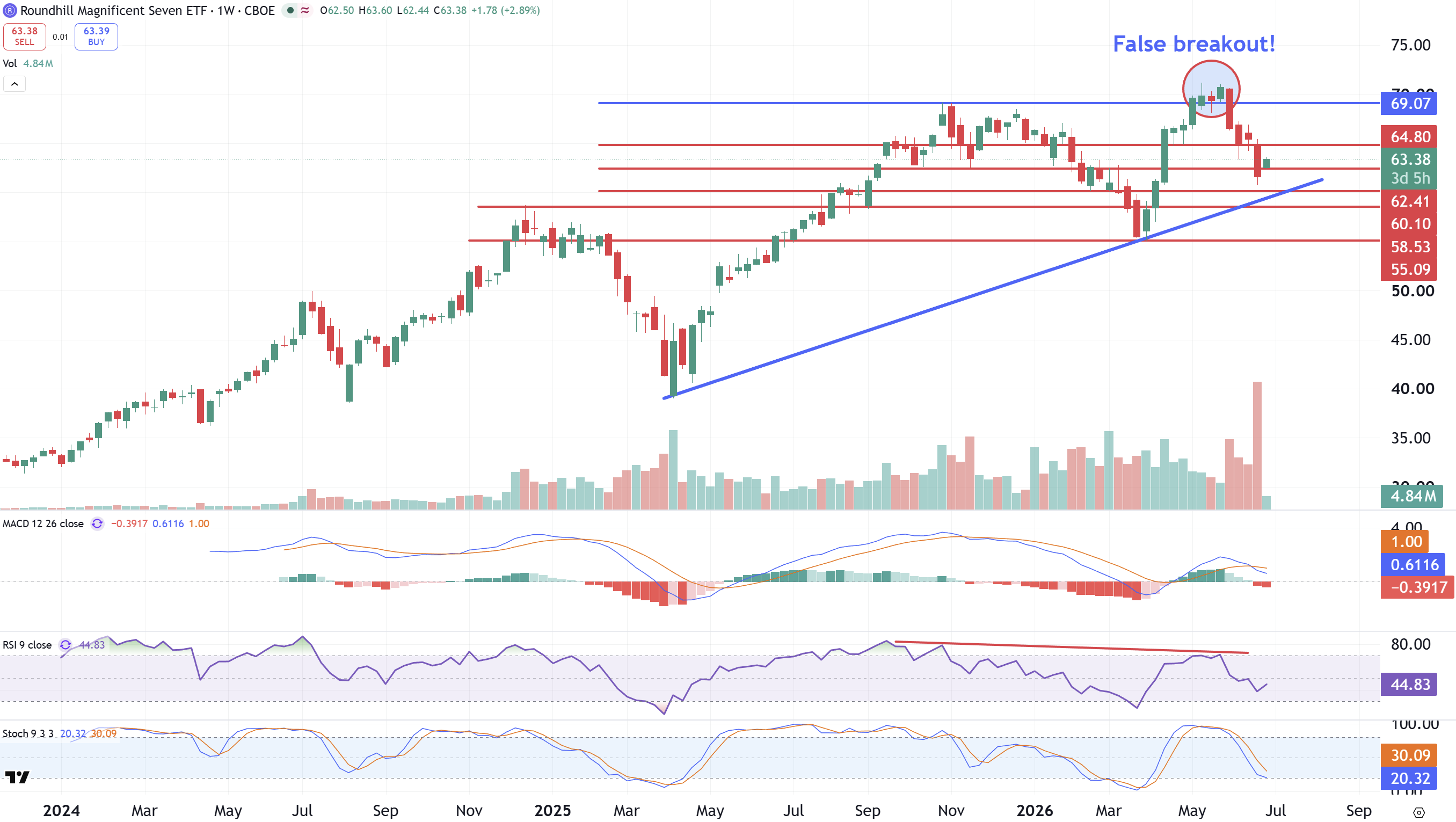

Olen suhtautunut Yhdysvaltain pörssinousuun varauksella jo toukokuun puolivälistä lähtien. Viimeisten viiden viikon aikana sekä Yhdysvaltain että globaalit osakemarkkinat ovat liikkuneet selvästi aiempaa repivämmin, ja S&P 500 onkin nyt palannut samoille tasoille, joilla se oli toukokuun puolivälissä. Oma tulkintani on, että Yhdysvaltain pörsseissä on parhaillaan käynnissä huipun rakentuminen ennen kesän korjausliikettä.

Uudenvuoden kolumnissani. Pörssi 2026 – nousu ja romahdus!? nostin S&P 500 kevään tavoitealueeksi 7200–7600 pistettä, ja tuo tavoite on nyt käytännössä saavutettu. Ainakin tämänpuoleisen kesän nousun osalta kartta näyttää täyttäneen tehtävänsä. Alla oleva, sinisellä viivalla päivitetty versio hahmottelee nyt voimakasta laskuliikettä ensin heinäkuun loppua kohti ja sen jälkeen suurempaa pohjaa lokakuuhun ABC-korjausliikkeen muodossa. Jos tämä hahmotelma osuu edes kohtuullisen lähelle oikeaa, edessä voi olla tuntuvampi lasku maailman pörsseissä tulevien kuukausien aikana sekä selvästi korkeampi volatiliteetti.

Selvästi myönteisempi vaihtoehto on katkoviivalla merkitty skenaario, jonka olen aiemmin nostanut esiin mahdollisena kulkureittinä tuleville kuukausille. Siinä markkina näkisi heinäkuussa nopean 10–12 prosentin “washoutin”, jonka jälkeen elokuussa seuraisi hyvin voimakas palautusliike, enemmän V-mallinen pomppu kuin hidas toipuminen, hieman samaan tapaan kuin huhti–toukokuun nousussa. Kun tämä liike olisi ohi, markkina voisi jälleen muuttua ailahtelevammaksi kohti marraskuun välivaaleja, mutta ilman että kesän pohjia enää rikottaisiin.

Oman myönteisimmän näkemykseni mukaan kesän tavoitealue sijoittuu 6800–7000 pisteeseen. Samalla on kuitenkin olemassa riski, että elokuun pomppu jää vaisuksi, jolloin todennäköisempi lopullinen pohja nähtäisiin vasta myöhemmin syys–lokakuussa. Joka tapauksessa uskon, että suurempi korjausliike heinäkuun loppua kohti tarjoaisi mahdollisuuden ostaa markkinaa ainakin parempaa elokuun pomppua varten.

On myös tärkeä huomata, että näen mahdollisen kesän laskun ennen kaikkea “washoutina” eli liian positiivisen positioinnin purkuna ja markkinan nollauksena ennen seuraavaa suurempaa nousuvaihetta. Pidemmässä kuvassa pidän edelleen mahdollisena kursseja 9000 pisteen yläpuolella vuoteen 2028 mentäessä.

Tiedän hyvin, että menen tänä vuonna näkemykselläni vastavirtaan suhteessa siihen, että kyseessä on kausiluonteisesti vuoden toiseksi vahvin pörssikuukausi. Silti uskon, että kärsivälliselle sijoittajalle avautuu vielä parempia paikkoja myöhemmin.

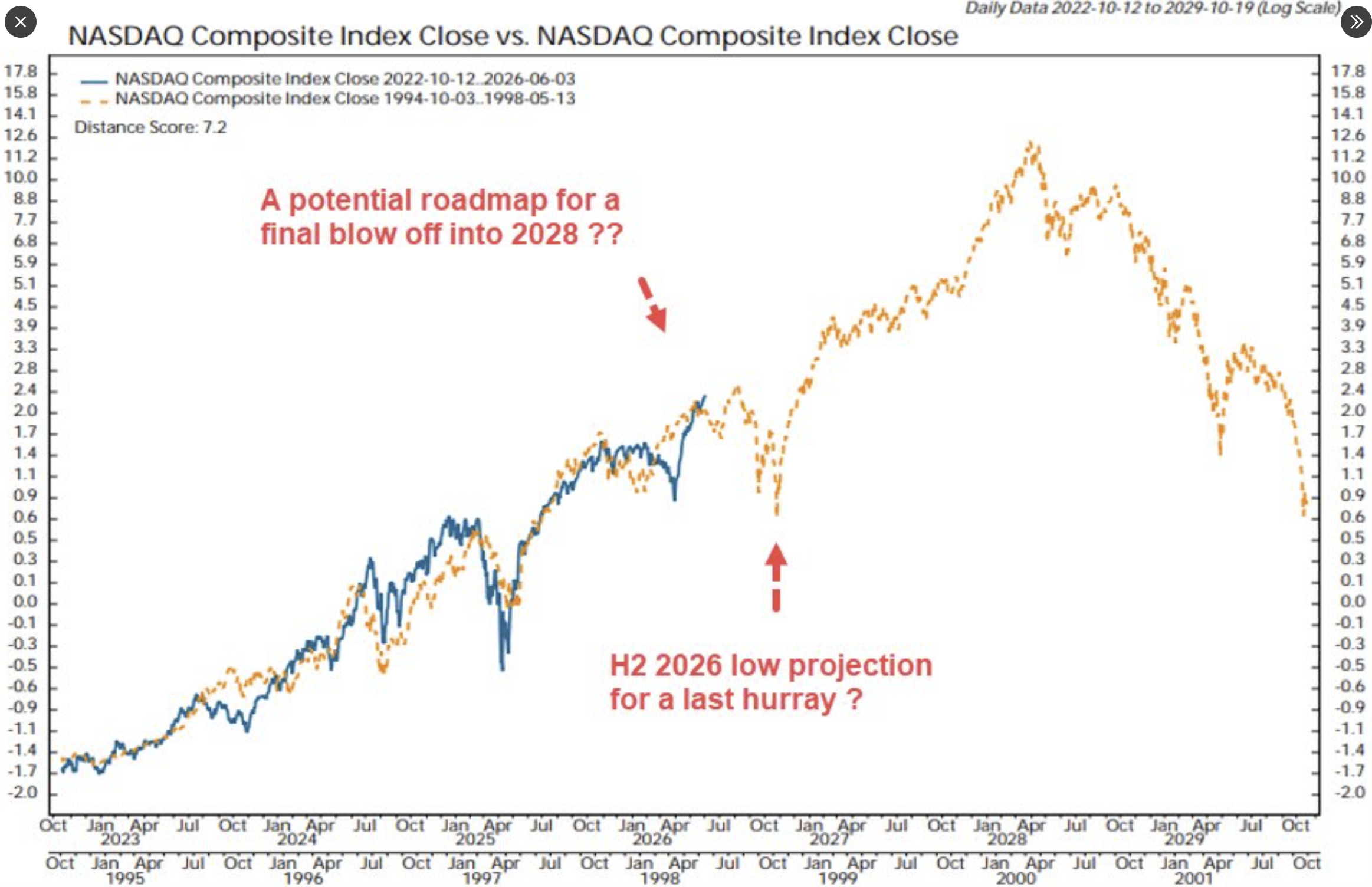

Korjausliike tulevien kuukausien aikana sopisi mielestäni hyvin yhteen myös vuosien 1998–2000 kehityksen kanssa. Tuolloin markkinoilla nähtiin lopulta täydellisen euforinen tunnelma, joka huipentui keväällä 2000. Vastaavan tyyppinen huuma voisi hyvin olla edessä keväällä 2028, jolloin vuoden 2009 jälkeen alkanut pitkä nousujakso saisi päätöksensä.

Yhdysvaltain puolijohdesektori käy tällä hetkellä viikkokaaviossa ennätyksellisen vahvalla momentilla ja peräti 160 prosenttia 52 viikon liukuvan keskiarvonsa yläpuolella. En pitäisi lainkaan yllättävänä, jos puolijohteet tekisivät näillä tasoilla pidempikestoisemman huipun ja jos syksyllä nähtävä uusi nousuyritys ei enää nojaakaan samalla tavalla juuri puolijohdesektoriin kuin keväällä.

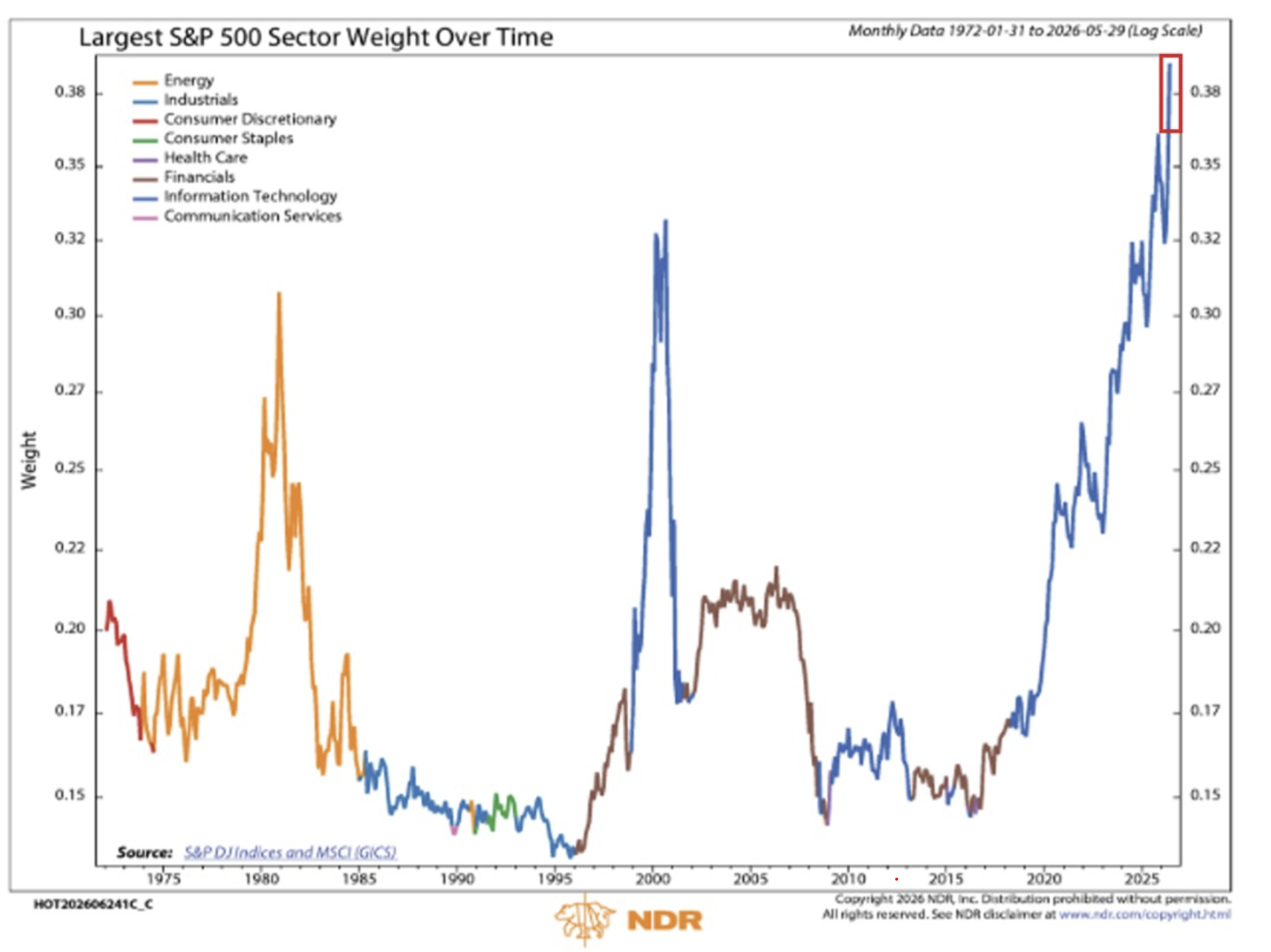

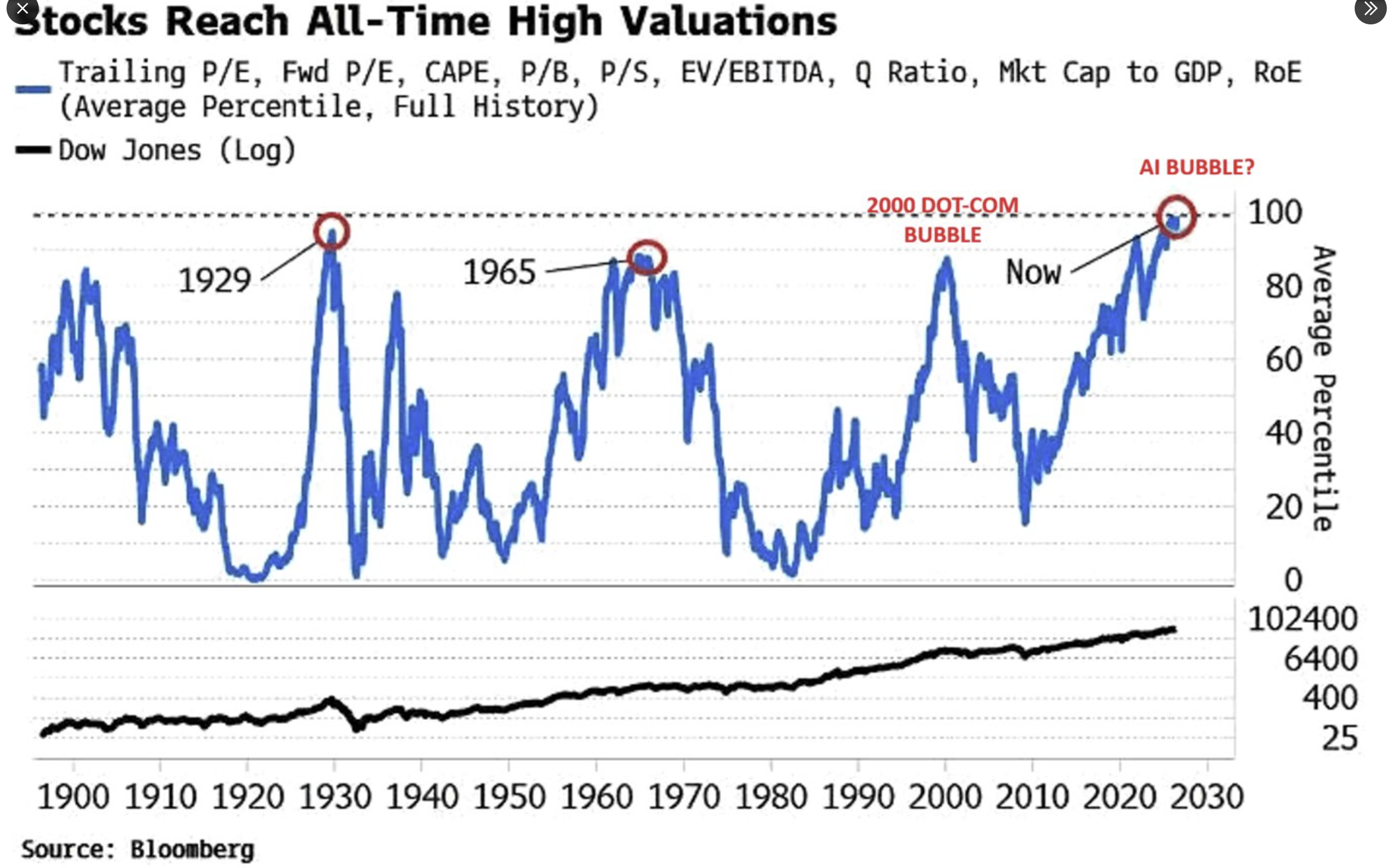

Teknologiasektorin paino S&P 500 -indeksissä on nyt jo yli 38 prosenttia. Se ei itsessään ole myyntisignaali, mutta tekee tilanteesta poikkeuksellisen keskittyneen ja siksi myös hieman huolestuttavan. Näin vahvasti harvoihin yhtiöihin nojaavaa markkinaa ei ole aiemmin nähty. Tulevan tuloskauden aikana onkin käytännössä välttämätöntä, että nämä yhtiöt jatkavat vahvoja raportteja ja antavat edelleen vahvaa ohjeistusta.

Puolijohdesektorin pidemmän aikavälin ongelma?

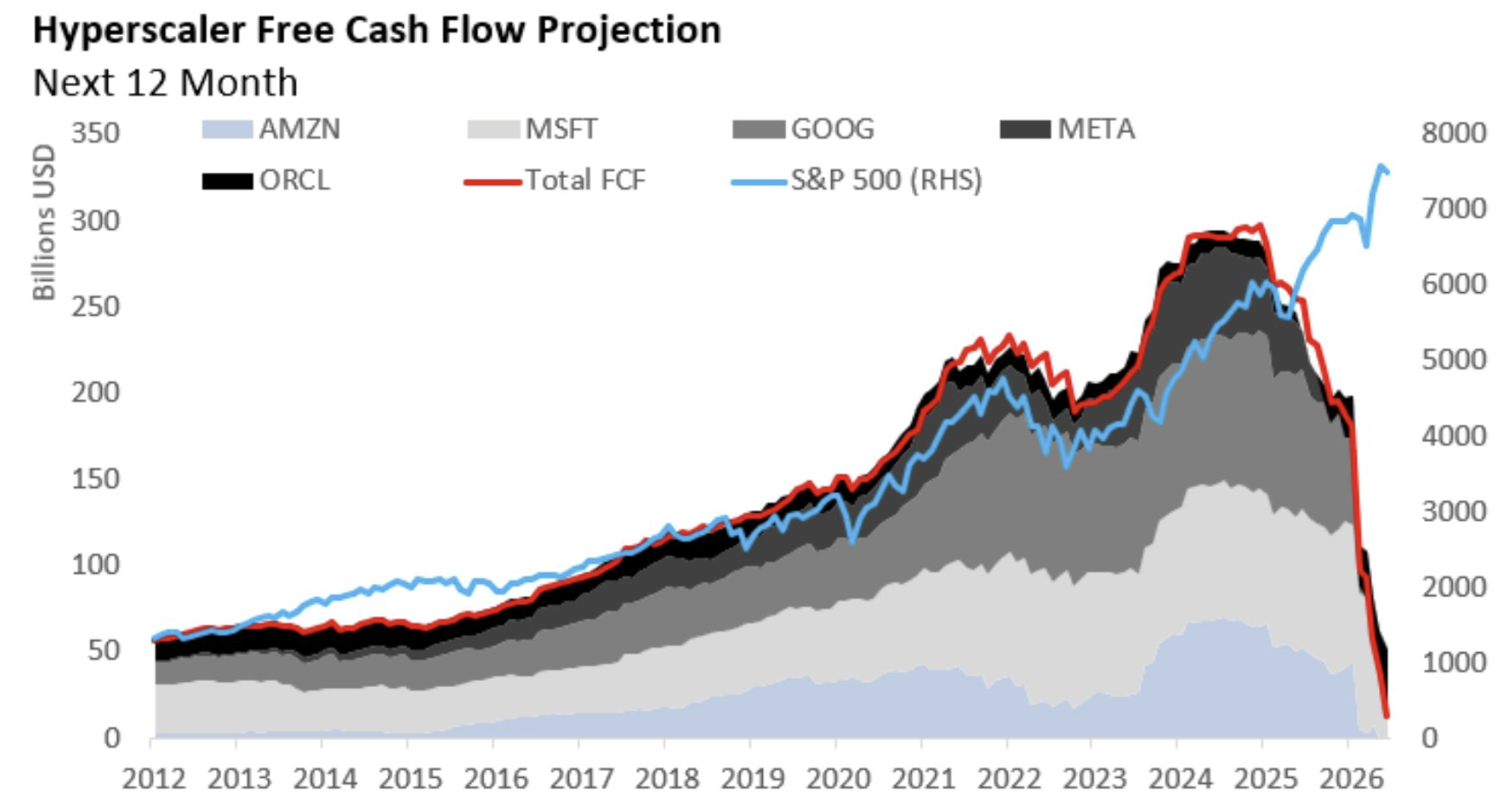

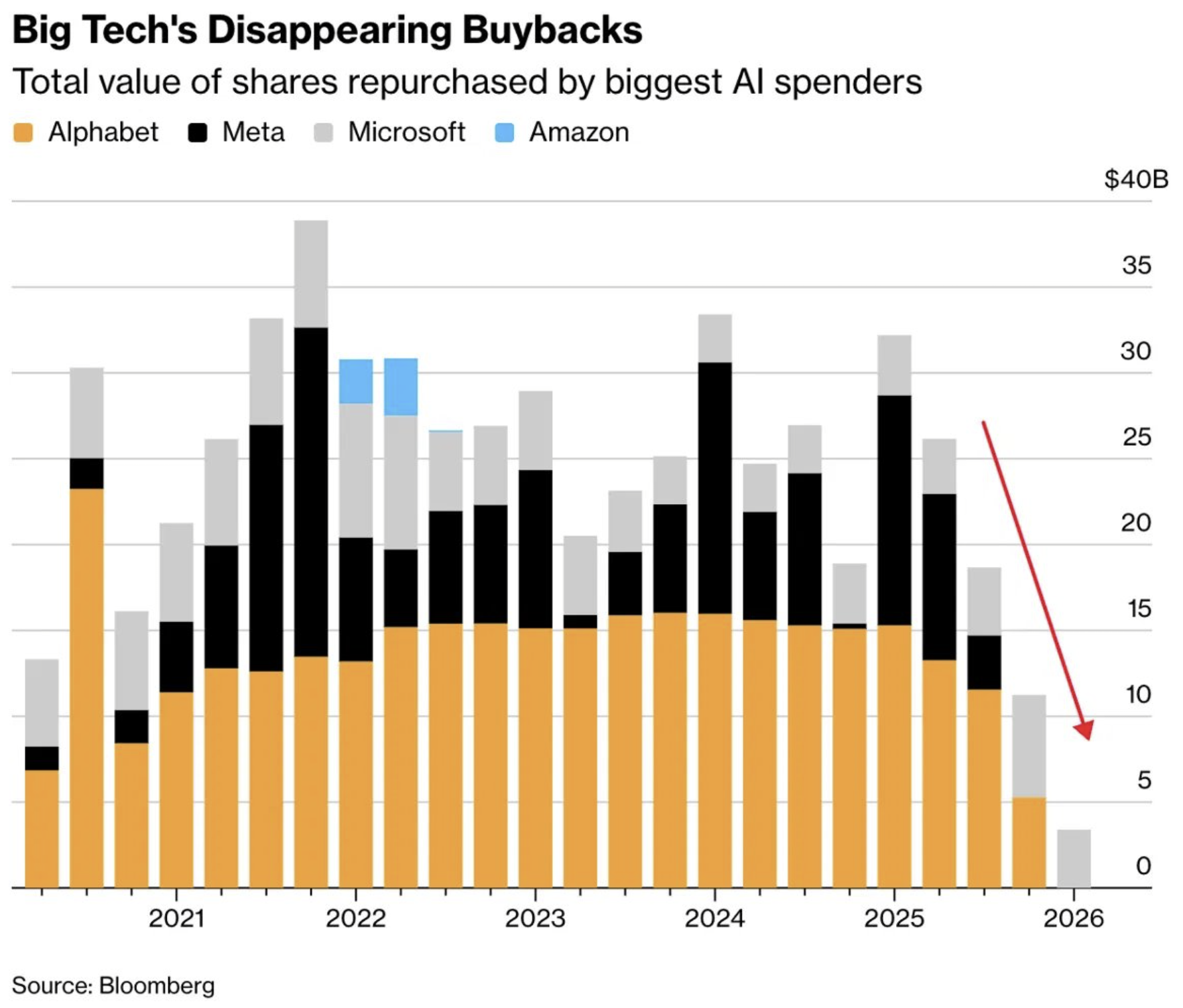

Alla oleva kuvaaja on mielestäni yksi viime kuukausien huolestuttavimmista. Hyperscale-yhtiöillä on pitkään ollut poikkeuksellisen vahva vapaan kassavirran kehitys, mikä on mahdollistanut suuret omien osakkeiden takaisinostot. Nyt lähes koko kassavirta näyttää kuitenkin valuvan uusiin datakeskus- ja AI-investointeihin. Näiden investointien pitäisi siis ajan mittaan tuottaa todella näkyviä tuloksia.

Puolijohdeyhtiöt hyötyvät tällä hetkellä jättiyhtiöiden investointiaalosta valtavasti, mutta ennemmin tai myöhemmin tullaan todennäköisesti lähemmäs sitä hetkeä, jolloin Magnificent Seven -yhtiöiden, tai nykytermein ehkä jo Lag Sevenin, omistajat alkavat kyseenalaistaa nämä panostukset. Erityisesti jos osakkeiden kehitys pysyy vaisuna. Kokonaisuutena nämä osakkeet käyvät tällä hetkellä käytännössä samoilla tasoilla kuin syyskuussa 2025. Nykyisillä arvostustasoilla puolijohdesektorilla ei ole juuri lainkaan varaa pettymyksiin.

Tasapainotettu kori Magnificent Seven -yhtiöistä käy siis tänään suunnilleen samalla tasolla kuin viime syyskuussa, samalla kun omistajien potentiaalinen pääoma valuu yhä suuremmissa määrin puolijohdesektorille. Herääkin kysymys, kuinka kauan esimerkiksi Microsoftin omistajat katsovat tätä mukisematta. On luultavasti vain ajan kysymys, milloin investointien tuottoa aletaan vaatia entistä äänekkäämmin.

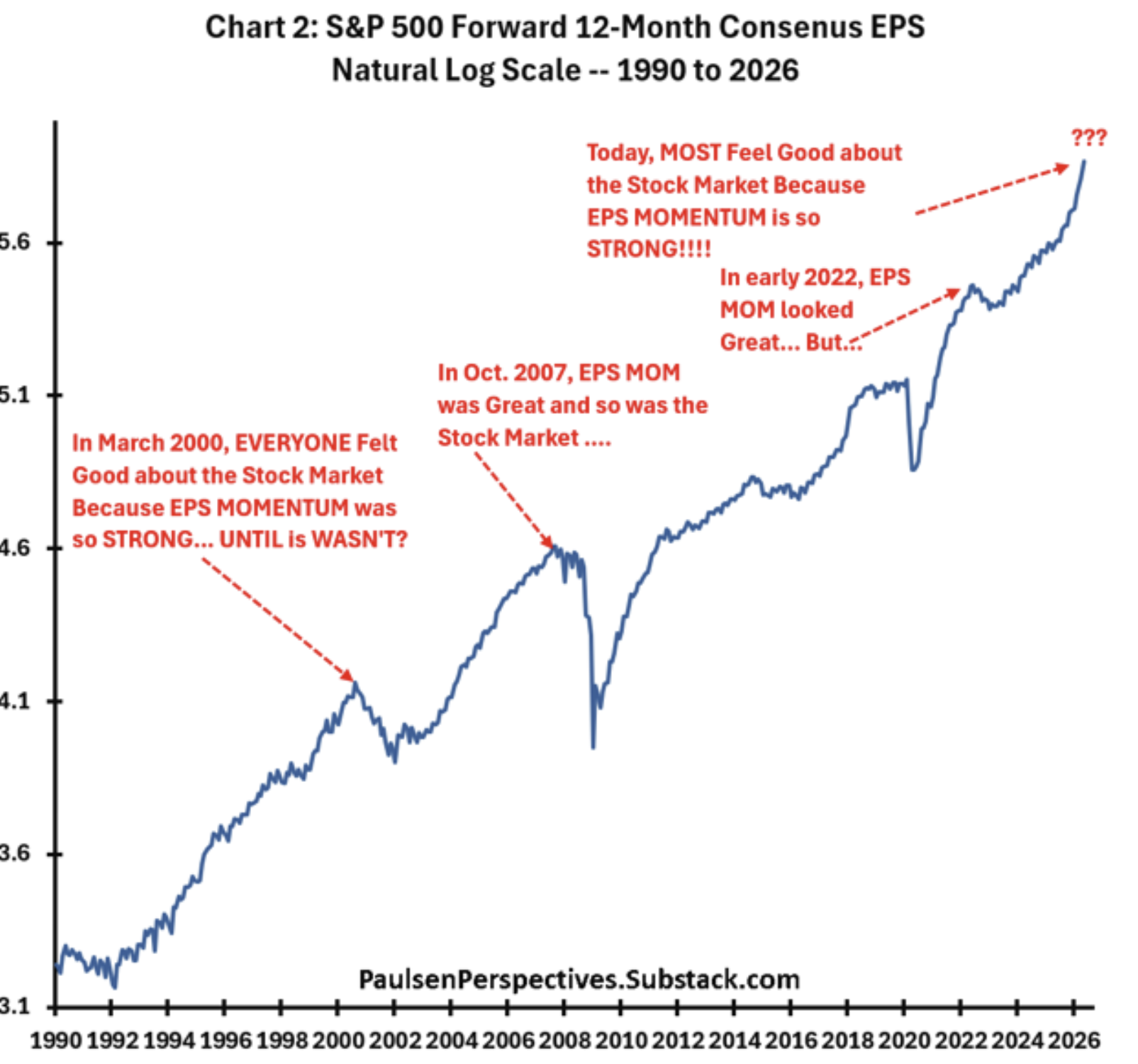

On myös hyvä muistaa, että tulosmomentti saavuttaa joskus huippunsa juuri silloin, kun tilanne näyttää kaikkein valoisimmalta. Näin on nähty aiemminkin. Nyt kysymys kuuluu, tapahtuuko tämä jo heinäkuussa. Jos näin käy, markkinoilla voi olla edessä tuntuvampi lasku syksyä kohti.

Huipputason tulosodotukset yhdistettynä huipputason arvostuksiin eivät itsessään ole vielä myyntisignaali. Silti nykyisen hinnan pitäisi aina heijastaa myös odotettua tulevaa tuottoa. Näillä arvostustasoilla virheille ei ole juuri lainkaan liikkumavaraa.

Jos oma näkemykseni S&P 500 noususta kohti 9000 pistettä vuonna 2028 toteutuu, silloin voi hyvinkin olla oikea hetki poistua juhlista lopullisesti.

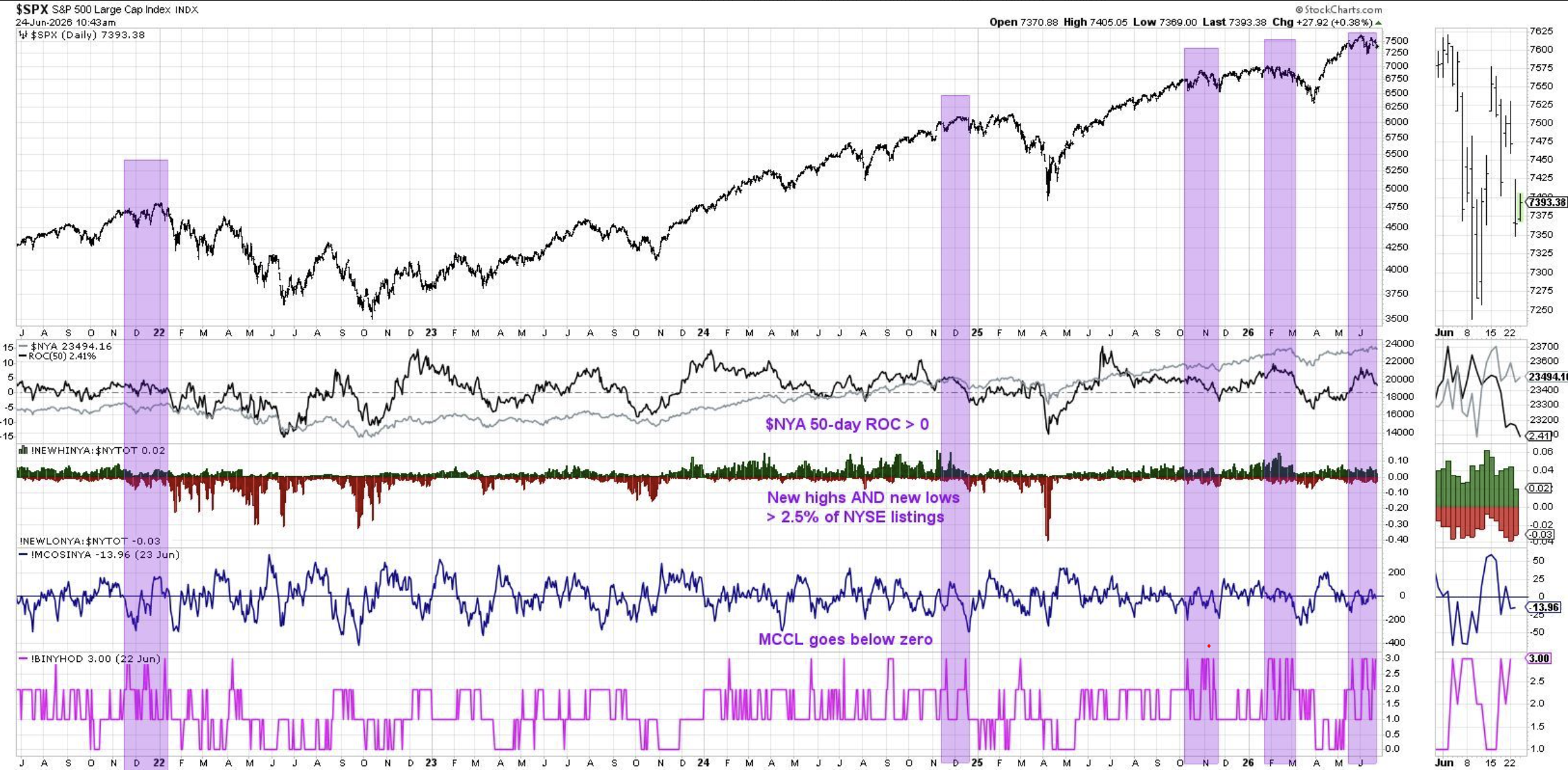

Hindenburg Omen

Kesäkuun aikana markkinoilla on nähty useita Hindenburg Omen -signaaliryppäitä. Kyseessä on varoitusmerkki siitä, että markkinan sisäinen rakenne alkaa pehmetä, vaikka indeksitasolla kaikki näyttäisi vielä vahvalta. Tällaisia signaaleja nähdään melko usein tilapäisten huippujen tuntumassa erityisesti S&P 500 -indeksissä.

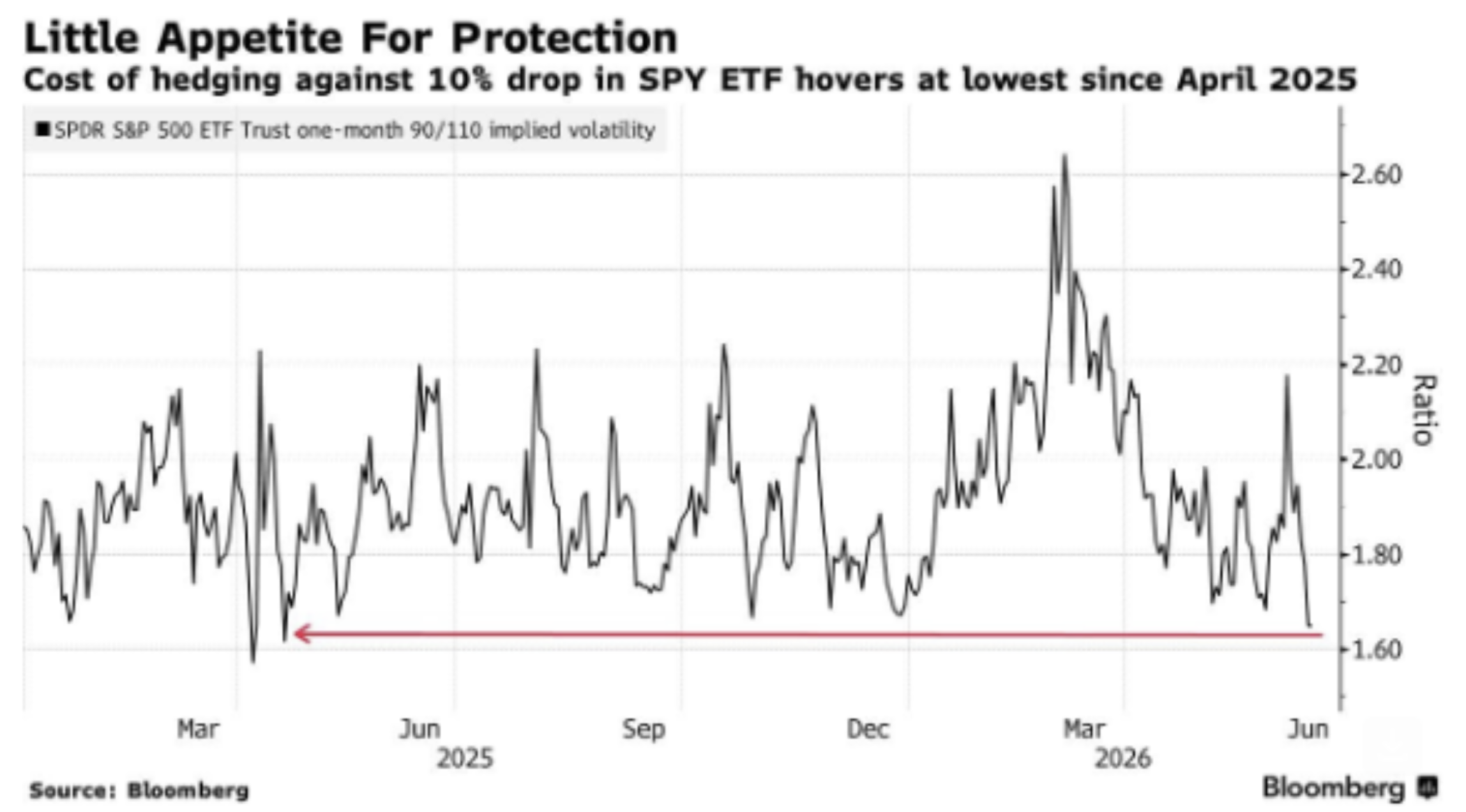

Samaan aikaan harva näyttää olevan kiinnostunut salkun suojaamisesta. Vanha ajatus “osta suojaa silloin kun voit, ei silloin kun on pakko” tuntuu tällä hetkellä unohtuneen.

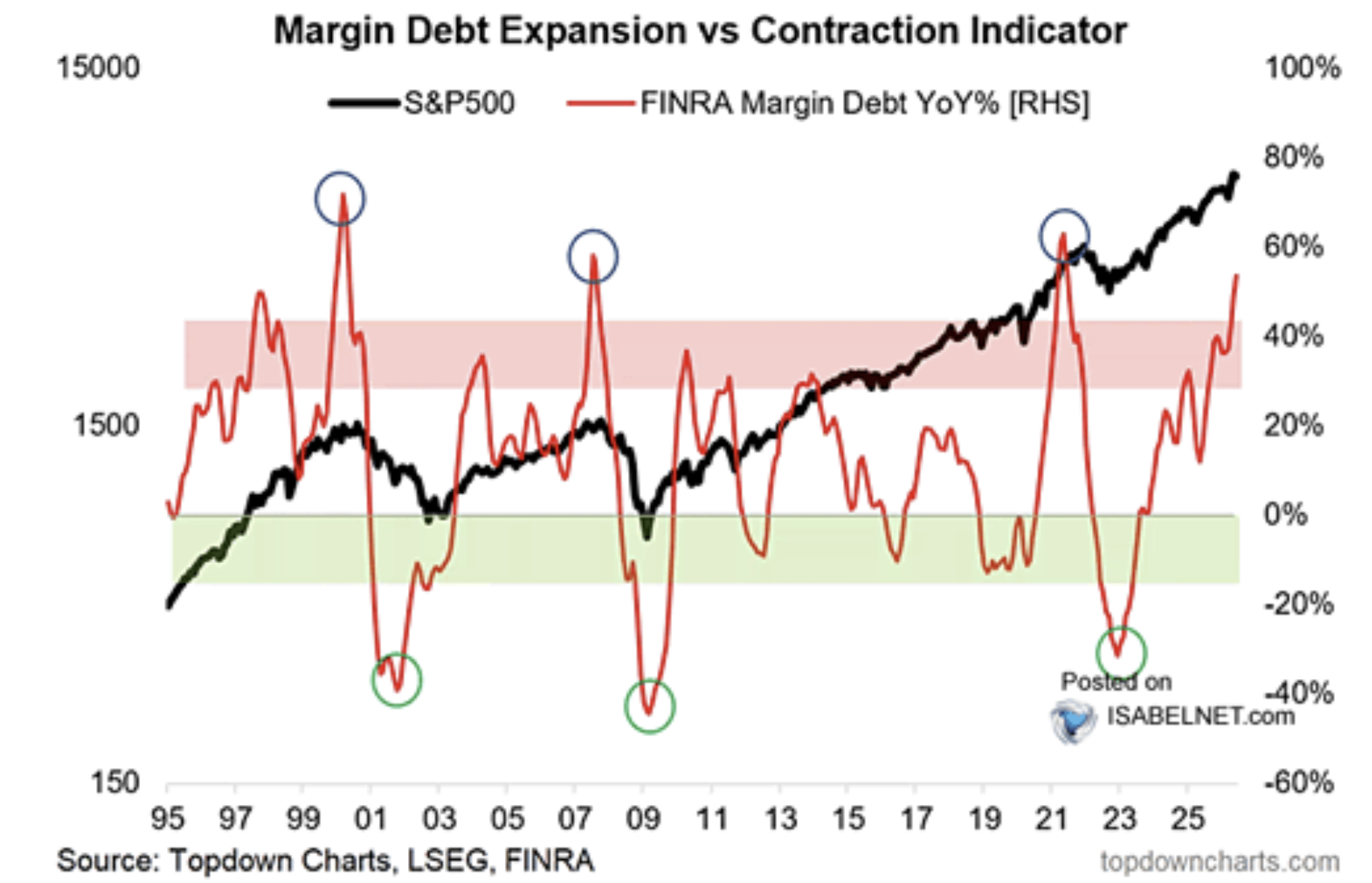

Sen sijaan moni on lisännyt salkkuihinsa velkavipua. Nousumarkkinassa se kasvattaa tuottoja, mutta laskumarkkinassa kokemus on yleensä huomattavasti epämukavampi.

Ruotsin osakemarkkinat

Ruotsin OMXS30-indeksille osingot huomioiden nostin uudenvuoden kolumnissani tavoitealueeksi 668 pistettä ennen selkeämpää korjausliikettä. Toukokuun lopussa indeksi kävi korkeimmillaan 661 pisteessä, eli hyvin lähellä tuota tasoa.

Viikkotason RSIä näkyy nyt negatiivisia divergenssejä, aivan kuten S&P 500, Nasdaq 100 ja Russell 2000. Siksi tulkitsen myös Ruotsin ja laajemmin Euroopan viime viikkojen kehitystä huipun rakentumisena.

Mahdollinen lasku näyttäisi kuitenkin olevan ennen kaikkea Yhdysvaltain ja Etelä-Korean äärimmäisen yliostetun puolijohdesektorin vetämä. Tästä syystä uskon, että Ruotsi ja Eurooppa voisivat selvitä kesän mahdollisesta laskusta Yhdysvaltoja paremmin.

Jos S&P 500 laskisi huipusta pohjaan noin 10–12 prosenttia, OMXS30 ja Euroopan markkinat voisivat hyvinkin selvitä noin 7–8 prosentin laskulla. Tätä tukevat matalammat arvostustasot sekä se, ettei osakepaino ole täällä yhtä venynyt kuin Yhdysvalloissa, ainakaan suhteellisessa mielessä.

Parempi paikka jalometalleissa

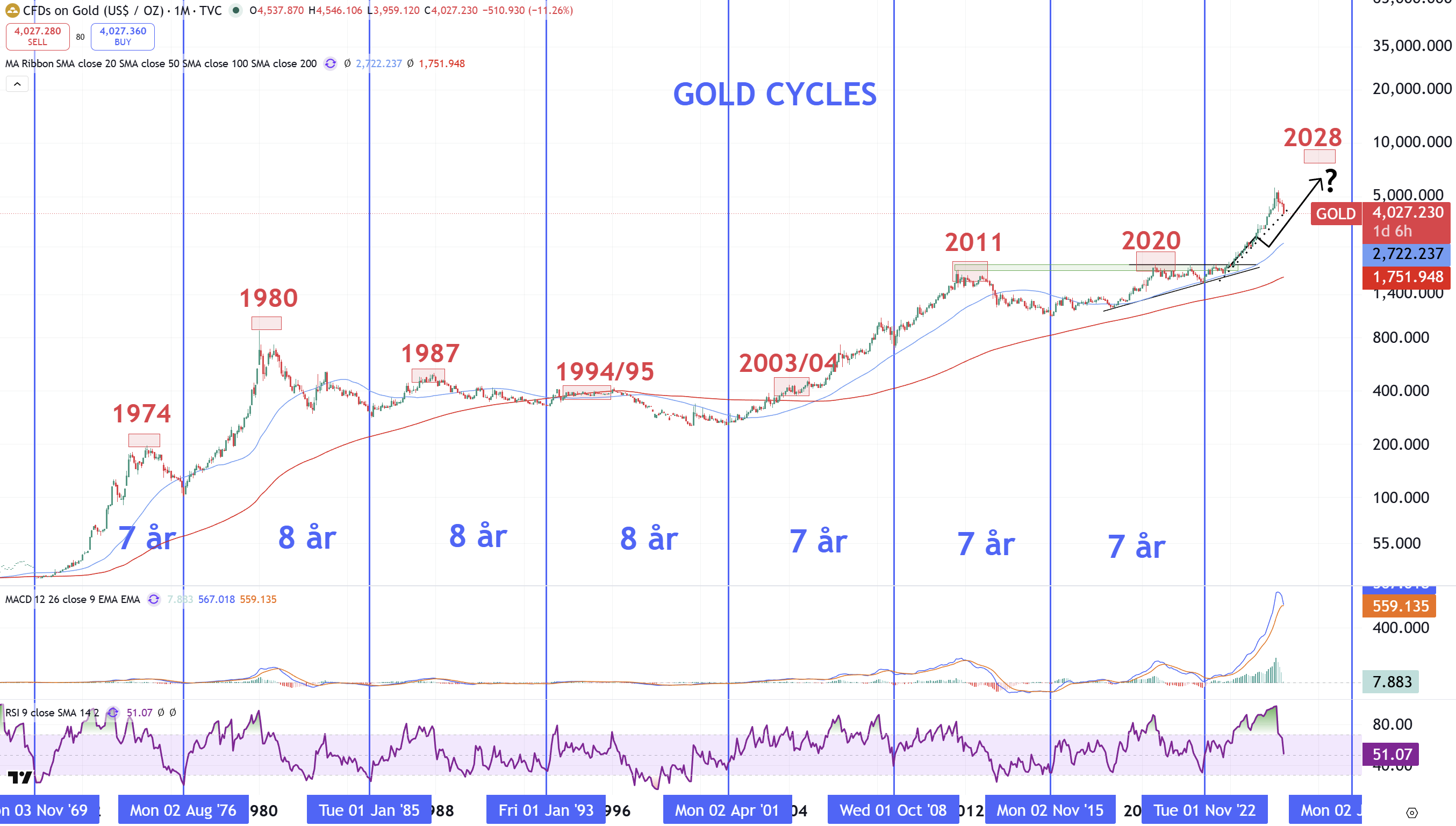

Oma näkemykseni on, että pitkällä aikavälillä kiinnostavin arvo löytyy tällä hetkellä kullasta ja hopeasta, etenkin jos kesän aikana nähdään vielä lisää heikkoutta. Juuri tällaisilta tasoilta voisi avautua parempi paikka kohti vuotta 2028, jolloin kullan hinta voisi hyvinkin nousta 8000 dollariin ja hopean 150–200 dollariin.

Kun hopeaa ostettiin 28. tammikuuta käytännössä kaksin käsin, olin Dagens Industrissa varoittamassa hopean voimakkaasta laskusta. Tuolloin arvioin, että 120 dollarin tasolta nähtäisiin 40–50 prosentin pudotus. Moni piti näkemystä täysin järjettömänä, ja lehdelle tuli myös palautetta siitä, ettei tällaisia “roska-artikkeleita” pitäisi julkaista lainkaan.

Nyt hopea on kuitenkin laskenut tammikuun huipusta hieman yli 50 prosenttia, eikä jalometalleista juuri puhuta enää lainkaan. Juuri tällaisista tilanteista pidän vastavirtaan ajattelevana sijoittajana. Olenkin alkanut jälleen lisätä altistusta sekä kultaan että hopeaan eläkesalkuissani.

Pienen lämpöhalvauksen saattelemana on aika päättää tämä toisen neljänneksen kolumni.

Jos on tällä hetkellä täysinvestoituna, kesä voi tuntua huomattavasti rauhallisemmalta, jos kassaa kasvattaa hieman ja jättää itselleen liikkumavaraa uusia paikkoja varten. Jos käteistä on jo valmiiksi riittävästi, voi todennäköisesti nojata takaisin riippumattoon ja antaa markkinan tulla luokse.

Kaikkea hyvää ja oikein hienoa kesää!

Ystävällisin terveisin

David