Tervetuloa Viikonlopun markkinakatsauksen pariin, joka tarjoaa tänään ajankohtaisen kuvan markkinatilanteesta graafien, sentimentin ja positioinnin kautta. Pidemmässä artikkelissa 19. tammikuuta (tässä) totesimme, että sentimentin ja positioinnin viileneminen olisi tarpeen. Artikkelissa Volatility ahead! 19. helmikuuta puolestaan nostimme esiin varoituksen lisääntyvästä volatiliteetista ja mahdollisista laskuista kohti maaliskuun alkua. Artikkeli päättyi sanoihin: “En halua missään nimessä lietsoa pelkoa lähitulevaisuudessa, vaan enemmänkin korostaa suunnittelua. Pieni kassapaino ei ole koskaan väärin, jotta voi ostaa uudelleen mahdollisesti alemmilta tasoilta maaliskuun alussa ennen kuin myöhemmin keväällä – kohti toukokuuta – nähdään todennäköisesti positiivisempi jakso.”

Laskut tulivat nyt voimalla ja markkinat menivät selvästi sekavammiksi kuin ennakkoon odotin, kun Yhdysvallat ja Israel hyökkäsivät Iraniin. Iran vastasi ampumalla alueella holtittomasti myös naapurimaihin, kuten Yhdistyneisiin arabiemiirikuntiin, mikä kiihdytti konfliktin nopeasti. Öljynviennin kannalta tärkeän Hormuzin salmen sulkeminen on tietenkin selvästi negatiivinen tekijä. Jos tämä keskeinen merireitti pysyy suljettuna pidempään, se uhkaa nostaa öljyn hintaa jopa kohti 150 dollaria per barreli, heikentää globaalia kasvua ja kiihdyttää inflaatiota. Tällaisessa ympäristössä stagflaatio voi nousta esiin kuten 1970-luvulla, ja yhdistelmä heikompaa kasvua + korkeampaa inflaatiota on harvoin myönteinen riskisille omaisuusluokille, kuten osakkeille

Se, että Yhdysvaltain private credit -markkina heiluu, on minulle pitkällä aikavälillä yleisesti suurempi huolenaihe kuin Lähi-idän kehitys. Ja riippumatta siitä, mitä Trump sanoo, on hyvä muistaa, että hän kampanjoi matalamman öljyn hinnan, matalamman inflaation ja “rauhantekijän” roolilla. Näissä kaikissa hän on pahasti jäljessä – ja kun välivaalit ovat tulossa marraskuussa, Trumpilla olisi henkilökohtaisesti vahva motiivi saada sota nopeasti päätökseen. Toisaalta Israelilla on todennäköisesti tässä paljon sanottavaa, eikä ole täysin mahdotonta, että Israelilla ja Mossadilla olisi jonkinlainen “vipu” Trumpiin. Pysytään kuitenkin agendassa, enkä lähde tässä pidempään spekuloimaan, mistä tällainen vipu voisi koostua.

Republikaanit ovat nyt välivaalien alla kovassa luisussa… TACO-deluxe tulossa pian?

Vahvempi pörssi keväällä!

Mielestäni kuten aina markkinaa kannattaa katsoa taktisesti. Tässä näkemykseni on, että nykyiset pörssilaskut ovat pian loppusuoralla, ja edessä on selvästi positiivisempi jakso kohti toukokuuta ja mahdollisesti myös kesäkuuta. Syy on se, että aiempi osakkeiden ylipositiivinen positiointi ja “iloinen” sentimentti on nyt käytännössä pesty pois juuri kuten tavoittelimme kahdessa yllä mainitussa artikkelissa.

Lasku oli, kuten sanottu, suurempi kuin odotin, mutta tässä ollaan. Ja kuten Gretzkyä lainaten: tavoitteena on olla pelissä askeleen edellä ja sijoittua sinne, mihin kiekko on menossa ei siihen, missä se on juuri nyt. Tämän perusteella mielestäni voi alkaa asemointia kevään nousua varten.

Tämän päivän kirjoituksessa käymme läpi, miksi nousu – tai ainakin selvästi ylilyödyn laskun jälkeinen vahva “bounce” on todennäköisempi skenaario kuin se, että pörssit “palavat” tässä ja nyt. Kuten pokerissa, kyse on todennäköisyyspelist ä: kun todennäköisyydet ovat omalla puolella, on usein aika laittaa muutama merkki pöytään ja pelata käsi samalla tiedostaen, että lopputulos voi olla myös toinen kuin suunniteltu.

Markkinassa on edessä suuri optioiden erääntyminen (Q1 opex) ensi perjantaina (20. maaliskuuta), ja sillä on potentiaalia muuttaa pelin asetelmaa. Nykyinen positiointi on vahvasti myyntioptioiden puolella, mikä ruokkii erittäin volatiilia markkinaa niin sanotun negatiivisen gamman kautta: suurten trading deskien on suojattava optiovastuitaan trendin mukana, eli ne myyvät heikkoutta ja ostavat vahvuutta. Kun suuri osa näistä optioista erääntyy ensi perjantaina, markkina voi rauhoittua ja huhtikuussa voidaan nähdä vakaampi pörssivaihe.

On toki hyvä muistaa, että lasku voi jatkua erääntymisen jälkeenkin (kuten maaliskuussa 2025). Mutta jos joku muuttuu nyt selvästi “karhumaiseksi” osakkeiden suhteen, hän on todennäköisesti myöhässä – ainakin 1–3 kuukauden näkymällä. Pahimmassa skenaariossa näen “padon murtumisen”, jossa nopea intrapäiväinen pudotus vie indeksit vielä 5–7 % alemmas ja markkinaan tulee puhdas paniikki, kuten 7.4.2025. Samalla on hyvä muistaa, että olemme jo nyt selvästi ylimyydyillä tasoilla, samoin kuin viime vuoden huhtikuussa. Palaamme tähän tarkemmin alempana.

Alla oleva kuva osoittaa, että suuri osa markkinan negatiivisista odotuksista on jo hinnoiteltu sisään: sijoittajat ovat ostaneet salkkuihinsa runsaasti suojaa.

Markkina on vahvasti ylimyyty

McClellan-oskillaattori on markkinaleveyttä mittaava indikaattori, jonka tarkoitus on kuvata markkinan momenttia. Se lasketaan Advance/Decline-linjasta, joka kertoo nousseiden osakkeiden määrän ja laskeneiden osakkeiden määrän erotuksen tietyllä aikajaksolla.

Päivätasolla indikaattori on nyt −87 NYSE:ssä, eli samalla tasolla kuin huhtikuun 2025 romahduspohjissa (!). Historiallisesti lukemat noin −80…−100 ovat usein osuneet hetkiin, jolloin heikkouteen alkaa olla järkevää toimia vastavirtaan eli taktisesti siirtää ainakin osa käteisestä takaisin osakkeisiin.

McClellan-oskillaattori S&P 500:ssa viittaa siihen, että markkina on tänään jopa ylimyydyempi kuin huhtikuun 2025 pohjissa. Tämän päivän lukema on −94,64, kun viime kevään pohjassa se oli −86,8.

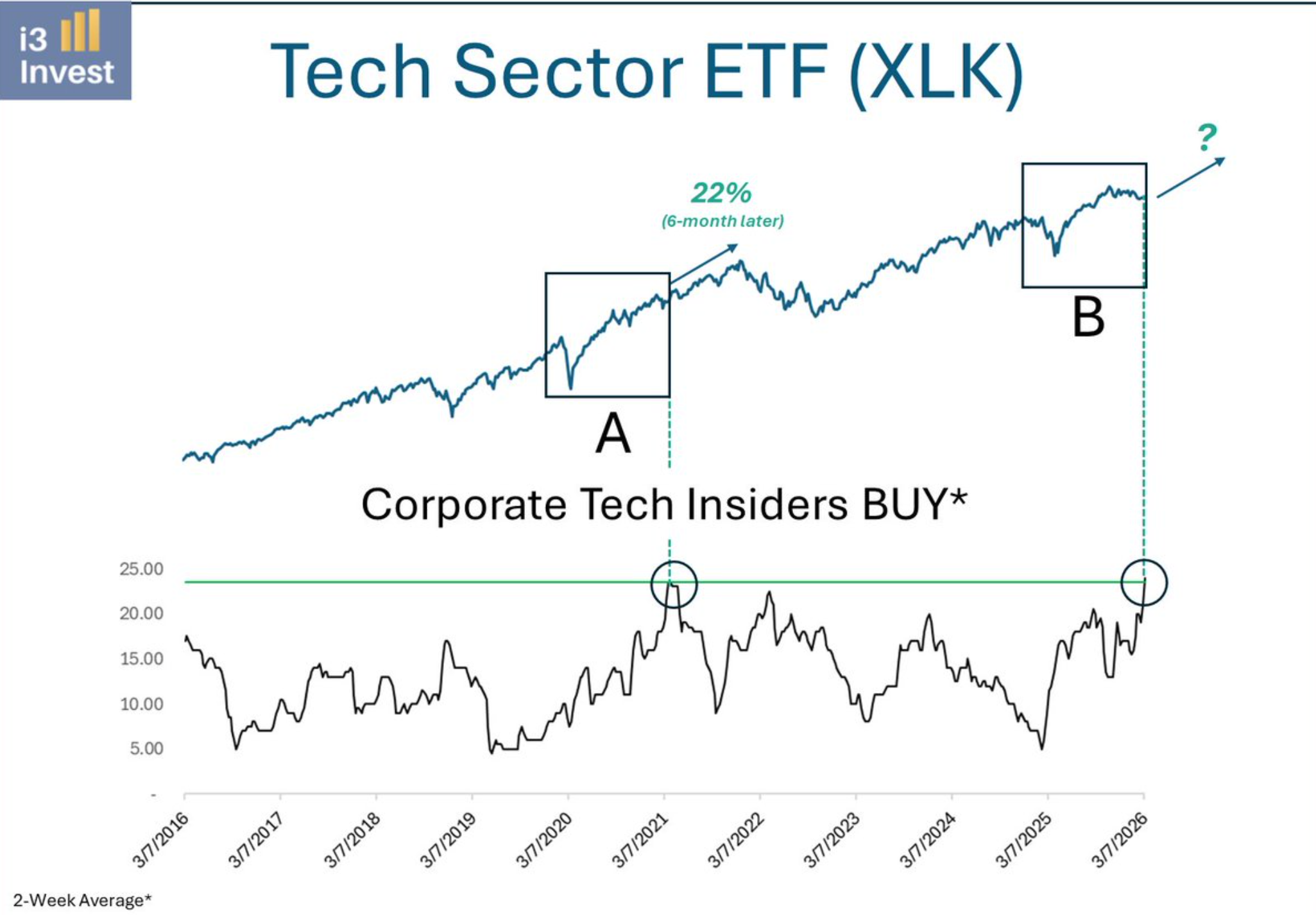

Salkunhoitajat suojaavat teknologiaa, kun sisäpiiri ostaa voimakkaasti

Nomuran “optioasiantuntija” Charlie McElligott huomauttaa, että Magnificent Seven ja QQQ (Nasdaq 100 -ETF) on asemoitu käytännössä katastrofiskenaariota varten. Hänen mukaansa markkina maksaa tällä hetkellä paljon suojasta suurta laskua vastaan, mutta lähes kukaan ei positioidu voimakkaan nousun varalle.

Tämän vuoksi McElligottin mukaan voi olla mahdollista hyötyä siitä, että myy laskusuojia (putteja) ja käyttää saadun preemion osto-optioon (calliin).

Halutessaan koko artikkelin voi lukea MarketWatchista.

Se, että markkina suhtautuu näin negatiivisesti yhdysvaltalaisiin teknologiayhtiöihin, on jyrkässä ristiriidassa saman sektorin sisäpiiriläisten kanssa: he näyttävät pitävän viimeaikaista heikkoutta ostotilaisuutena. Mielenkiintoista!

Fakta on, että Magnificent Seven -yhtiöitä ei ole hinnoiteltu näin edullisesti suhteessa S&P 500:aan sitten huhtikuun 2025 tai vuoden 2022 viimeisen neljänneksen. Molemmilla kerroilla kyse oli hyvästä ostopaikasta Yhdysvaltojen teknologiagiganteissa.

NAAIM Exposure Index kuvaa yhdysvaltalaisten aktiivisten salkunhoitajien osakepainoa. He ovat keventäneet USA-osakkeita selvästi vuoden viimeisen neljänneksen jälkeen. Näin matalaa altistusta yhdysvaltalaisiin osakkeisiin ei ole nähty sitten viime vuoden ensimmäisen neljänneksen.

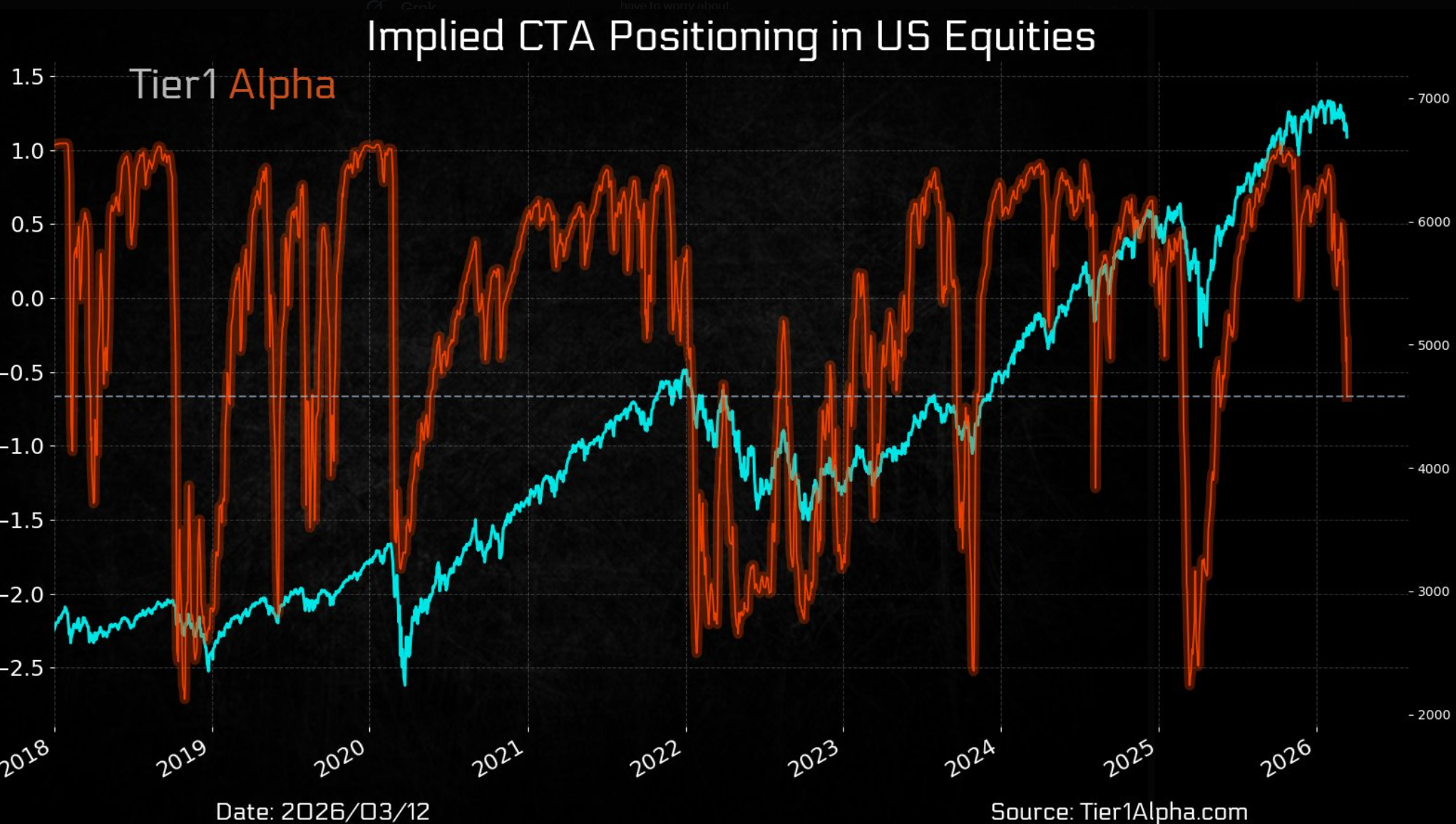

Tier1Alphan kuva osoittaa, että CTA-strategiat ovat olleet ja ovat edelleen yhdysvaltalaisten osakkeiden myyntilaidalla. Nämä strategiat ovat trendinseuraajia, ja niiden allokaatioihin vaikuttaa myös volatiliteetti. Kun VIX nousi tammikuun alun 15,0-tasolta aina 35,5:een maanantaina (noin +133 %), kohonnut volatiliteetti menee suoraan niiden VaR-malleihin, mikä pakottaa laskemaan osakepainoa.

Kuvan perusteella nämä strategiat ovat yhä kaukana niistä matalista tasoista, jotka historiallisesti ovat viitanneet pidemmän aikavälin pohjiin.

Sentimentti on jäähtynyt selvästi

Tämän viikon AAII Sentiment Survey näyttää, että “bulls” osuus on laskenut vuoden pohjalukemiin, 31,9 %:iin, ja “bears” osuus noussut selvästi vuoden huippuihin, 46,4 %:iin.

Kirjoitimme 19. tammikuuta artikkelissa, että AAII-kysely näytti edellisellä viikolla peräti 49,5 % bullien osuutta, joka oli korkein lukema sitten syksyn 2024. Silloin totesimme osuvasti: “Jäähtymistä taas – kiitos!” Tuolloin karhujen osuus oli samalla matala, vain 28,2 %.

Nyt, yhdeksän viikkoa myöhemmin, tilanne on täysin toinen. Tämä siitä huolimatta, että S&P 500 on laskenut vain noin −2,7 % 19. tammikuuta tasosta ja noin −4,5 % kaikkien aikojen huipusta (28. tammikuuta).

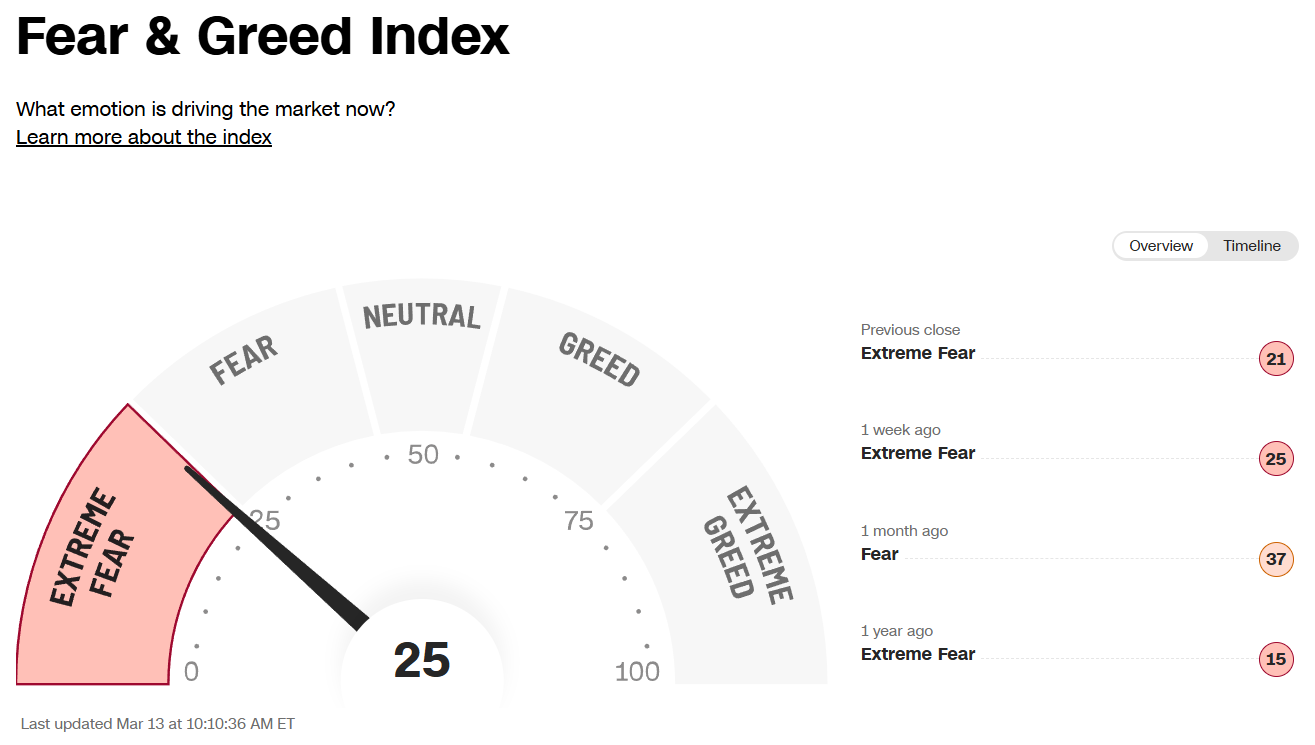

CNN:n Fear & Greed -indeksi on nyt jälleen Extreme Fear -alueella.

Indeksi

OMXS30GI (sis. osingot) nousi noin +21 % marraskuun puolivälistä helmikuun loppuun. Nousu oli vahva impulssi, ja kuukausikaavion RSI(9) kävi tasolla 87,80, eli toteutti niin sanotun “RSI-extremen” yli 80-tason. Tämä lisää todennäköisyyttä sille, että indeksi tekee myöhemmin keväällä helmikuun huippua korkeamman huipun.

Tällainen uusi huippu näyttäisi todennäköisesti negatiivisia divergenssejä, kuten nähtiin maaliskuussa 2025, joulukuussa 2021 tai lokakuussa 2017. Toistaiseksi meillä ei kuitenkaan ole tällaisia klassisia divergenssejä, jotka varoittaisivat siitä, että Ruotsin pörssiin olisi muodostumassa merkittävä huippu.

En henkilökohtaisesti yllättyisi, jos indeksi nousisi jopa 668 tasolle toukokuussa. Se tarkoittaisi noin +8,6 % nousua nykyiseltä tasolta. Jos tämä liike toteutuu, se voisi kuitenkin tarjota erinomaisen myyntipaikan ennen mahdollisesti heikompaa jaksoa ja pohjaa kesän jälkeen.

Seuraavan päivitetyn kartan esittelin Börsmorgonissa 3. maaliskuuta. Toisin kuin viime syksynä, arvioin nyt, että sekä USA:n että globaalit pörssit ovat aallossa 3 aiemman näkemykseni (aalto 5 / “monen vuoden huippu”) sijaan. Se, mikä on saanut minut muuttamaan näkemystäni selvästi positiivisemmaksi vuosille 2027–2028, on se, että nousu levisi globaalisti ja voimalla marras–helmikuun aikana eikä ollut vain Nasdaqin varassa, kuten monina viime vuosina. Se, että suurin osa maailman indekseistä oli mukana nousussa helmikuun loppuun saakka, on mielestäni positiivinen signaali ja viittaa siihen, että nousu voi jatkua vuoden 2026 korjausliikkeen jälkeen.

Lisäksi monet indeksipainoiset yhdysvaltalaiset teknologiayhtiöt, kuten Microsoft, ovat jo noin −28 % huipustaan, ja Nvidia käy tänään suunnilleen samalla tasolla kuin heinäkuussa. Näkemykseni on, että AI tulee nostamaan tehokkuutta ja parantamaan katteita lähes kaikilla toimialoilla (työvoiman kustannuksella). Siksi vasta vuosina 2027–2028 voidaan mielestäni alkaa puhua kunnolla “AI-kuplasta” useimmilla sektoreilla.

Suurin kysymys on tietenkin, olemmeko jo huipulla aallossa 3 vai nähdäänkö S&P 500:ssa vielä nousu 7200–7600 tasoille myöhemmin keväällä, kuten olen koko syksyn arvioinut. Jos huippu S&P 500:ssa on jo nähty, se tarkoittaisi, että olemme nyt korjausaallossa A, seuraavaksi tulisi nousu aaltoon B ja sen jälkeen romahdus aaltoon C. Tällöin vuoden pohja voisi asettua jo kesäkuussa eikä syys–lokakuussa, joka on oma perusnäkemykseni.

Edellä esitetyn positiointi-, sentimentti- ja vahvasti ylimyyty markkina -argumentin perusteella johtopäätös on kuitenkin sama: olemme todennäköisesti lähellä pohjaa ajallisesti, mikä lisää todennäköisyyttä paremmalle reboundille. En ole missään nimessä “all in”, koska näen vuoden aikana edelleen riskin heikommalle kehitykselle kohti tärkeämpää pohjaa. Mutta tämän viikon jälkeen minulla on enemmän osakealtistusta kuin helmikuun puolivälissä.

S&P 500 ja tukitasot alapuolella. Huomionarvoista on, että päivätason RSI:ssä ei vielä näy nousua tukevaa positiivista divergenssiä. Tämä viittaa siihen, että lasku ei todennäköisesti ole täysin ohi ja ensi viikolla voidaan nähdä jatkoa niin sanotulle pohjanrakennukselle.

Globaalit pörssit (USA:n ulkopuolella) olivat – kuten OMXS30 – poikkeuksellisen vahvoja helmikuuhun saakka. Tässä olisi terveellistä nähdä myöhemmin vuoden aikana uudelleentesti aiemmalle “breakout-tasolle”. Se tarkoittaisi noin −19 % laskua nykyiseltä tasolta ennen kuin nousu voisi jatkua uudella voimalla kohti vuotta 2028.

Lopuksi

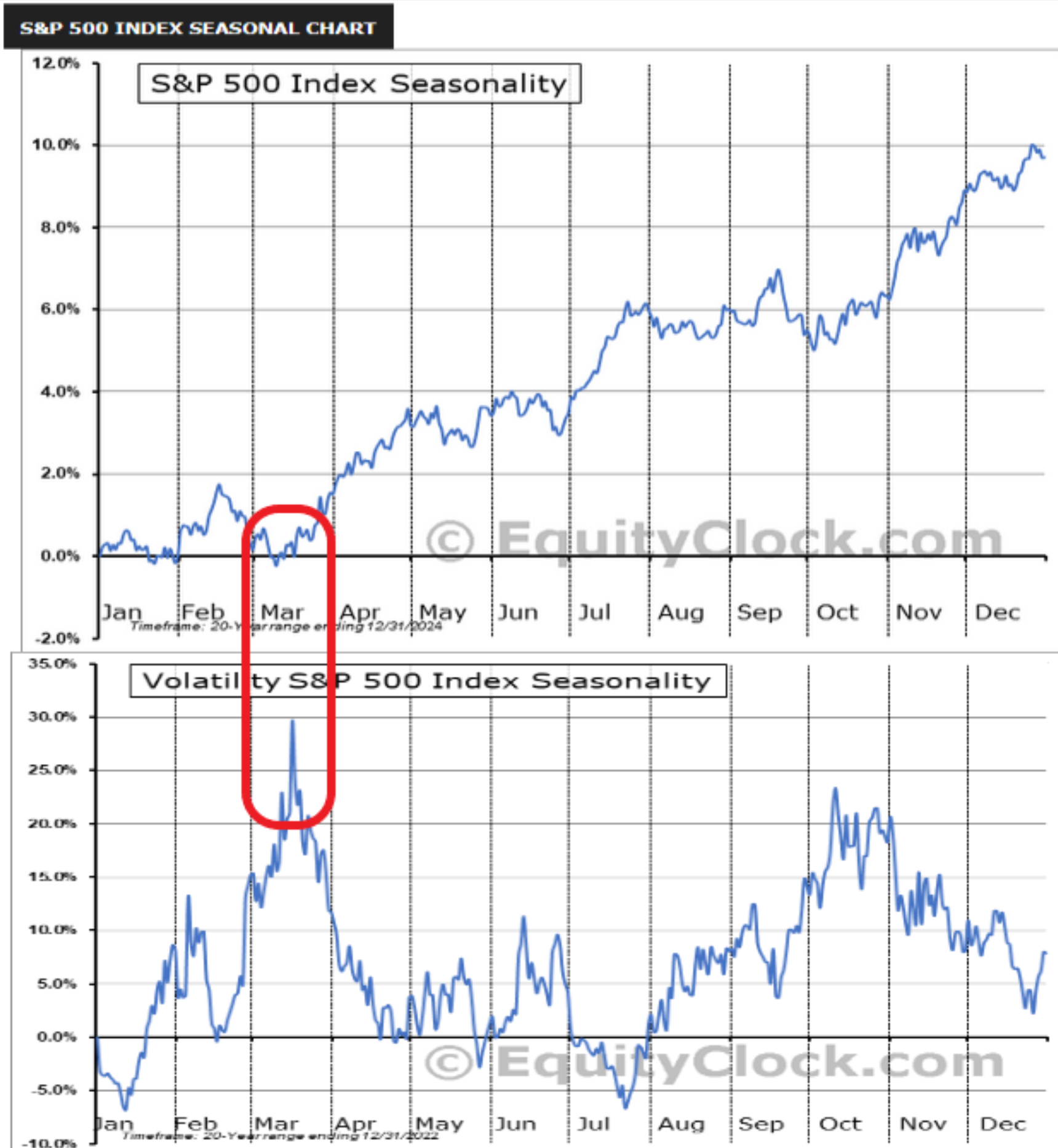

Päätämme viikonlopun katsauksen muistutuksella viimeisten 20 vuoden kausikuviosta: S&P 500 tekee usein pohjan maaliskuun puolivälissä, samaan aikaan kun VIX tyypillisesti huiputtaa. Pahimmassa skenaariossa ensi viikolla nähdään vielä yksi tai muutama päivä lyhyen aikavälin heikkoutta, mutta 1–3 kuukauden horisontilla osakealtistuksen lisääminen heikkouteen tästä eteenpäin on historiallisesti usein kannattanut. Kuuluisat viimeiset sanat…? 😉

Toivon, että tämän päivän katsaus toi hieman rohkaisua tähän pörssipimeyteen! Ensi viikolle kannattaa varautua vielä yhteen volatiiliin viikkoon, ja sen jälkeen positiivisempien tuulien pitäisi alkaa voimistua kohti toukokuuta.

Toivotamme oikein mukavaa viikonloppua kaikin puolin ja kiitos kuluneesta viikosta!

Ystävällisin terveisin,

David & Team Marketmate