Kaupallinen yhteistyö BTC AB:n kanssa

Bitcoin treasury -yhtiöiksi (“Bitcoin Treasury Companies”, lyh. BTC-TC) kutsutaan yrityksiä, jotka ovat sitoneet taseeseensa merkittävän Bitcoin-varannon. Esimerkkejä ovat mm. amerikkalainen Strategy (entinen MicroStrategy) ja japanilainen Metaplanet, joiden osakkeiden hinnat ovat nousseet räjähdysmäisesti viime vuosina. Metaplanet oli eniten noussut osake koko maailmassa vuonna 2024. Monet sijoittajat ovat ihmetelleet, miksi nämä osakkeet arvostetaan yli yhtiön tasearvon – eli Bitcoinien nykyarvon (NAV). Pyrin vastaamaan tähän kysymykseen tässä blogitekstissä. Tarkastellaan aluksi miten BTC-TC:t eroavat Bitcoinin omistamisesta suoraan ja mikä on tunnuksenomaista näille yhtiöille:

· Rajoitettu sijoituskohteiden valikoima. Useilla institutionaalisilla sijoittajilla on sääntelyrajoituksia, jotka sallivat sijoitukset vain esimerkiksi osakkeisiin tai joukkovelkakirjoihin. Osakerahastonhoitajat voivat ostaa vain osakkeita, eivät esimerkiksi ETF:iä tai suoria Bitcoin-positioita. Bitcoin treasury -yhtiöhin sijoittamalla rahastot voivat kuitenkin ilmaista positiivisen näkemyksensä Bitcoinista. Toisin sanoen Bitcoin treasury -yhtiöt antavat lukuisille suursijoittajille virallisen keinon lisätä Bitcoin-altistustaan tavalla, johon aiemmin ei ollut helppoa pääsyä. Tämä aukko markkinoilla on kasvattanut niiden kysyntää.

· Monipuoliset arvopaperit. Yhtiöt tarjoavat markkinoille erilaisia instrumentteja (osakkeet, vaihtovelkakirjalainat, etuoikeusosakkeet, kiinteää osinkoa maksavat osakkeet jne.), jotka sopivat eri riskiprofiileille ja eri mandaatein sijoittaville sijoittajille. Nämä parantavat yhtiöiden kykyä kerätä uutta rahoitusta.

· Lainaehdot ovat paremmat. Pörssilistatut yhtiöt pystyvät keräämään rahoitusta paremmilla ehdoilla kuin yksityissijoittajat. Treasury-yhtiöt voivat laskea liikkeelle pitkäaikaisia velkakirjoja, jolloin ne voivat ostaa Bitcoinia velkarahalla ja pitää position auki vaikka Bitcoinin hinta hetkellisesti notkahtaisikin. Yksityissijoittajan ottama sijoituslaina on riskikäs, koska kun sijoitat velalla ja markkinat laskevat, osakkeiden arvo voi pudota alle lainan vakuusarvon, jolloin joudut myymään pakolla – usein tappiolla. Mitä enemmän vipua on käytössä, sitä pienempi liike markkinoilla riittää laukaisemaan margin callin, eli lisävakuusvaatimuksen tai automaattisen osakemyynnin. Tämä voi pahimmillaan kasvattaa tappioita ja pakottaa myymään juuri epäedullisemmalla hetkellä, kun markkina kääntyisi takaisin nousuun. Bitcoin treasury -yhtiöiden monivuotisissa lainoissa tätä samaa riskiä ei ole. Niiden laina-aika voi olla esim. 5 vuotta, jolloin ne toimivat yli syklien.

· Maltillinen vipu kasvattaa tuottoa. Sopivan matala, esimerkiksi 10-20 %:n vipu on järkevä Bitcoin treasury -yhtiöille, koska se parantaa tuottoa ilman, että riski nousee liian suureksi. Pieni vipu kasvattaa tuottoja selvästi yli ajan, mutta jättää riittävästi turvamarginaalia, jolloin tilapäiset laskut eivät laske taseen kokonaisarvoa merkittävästi.

· Vaihtovelkakirjalainat luovat omistaja-arvoa. Treasury-yhtiöiden käyttämät vaihtovelkakirjalainat luovat omistaja-arvoa, koska niiden konversiohinnat asetetaan selvästi osakkeen nykykurssin yläpuolella ja treasury-yhtiöt ovat onnistuneet keräämään niiden kautta hyvin edullista pääomaa, osa jopa nollakorolla. Velkakirjojen haltijat voivat muuntaa lainat osakkeiksi vasta, kun osakekurssi nousee selvästi nykyisen tason yläpuolelle, ei nykyisiä omistajia dilutoida ennen kuin yhtiön arvo on kasvanut merkittävästi. Tämä tarkoittaa, että diluutio tapahtuu vain tilanteessa, jossa osakkeenomistajat ovat jo reilusti voitolla. Jos tarkastellaan esim. Strategya, se saa lainan kautta käyttöönsä pääomaa ilman korkokustannuksia tai hyvin matalalla korolla ja voi sijoittaa sen Bitcoiniin, joka on historiallisesti tuottanut moninkertaisesti enemmän kuin lainan kustannus. Jos Bitcoinin arvo nousee ja yhtiön omaisuus kasvaa, osakekurssi nousee ja konversio laukeaa, mutta koska yhtiön markkina-arvo on silloin kasvanut huomattavasti enemmän kuin osakemäärä, myös omistaja-arvo kasvaa. Lopputuloksena on tilanne, jossa yhtiö on onnistunut kasvattamaan bitcoin-määrää per osake, eikä lainapääoma ole juuri rasittanut yhtiötä korkomenoilla tai laimennuksella ennen menestyksen realisoitumista. Tämä on tehokas tapa kasvattaa arvoa osakkeenomistajille, kun se toteutetaan kurinalaisesti ja Bitcoin jatkaa nousua.

· Bitcoin yield (Bitcoin omistus per osake -tunnusluvun kasvu). Yksi tärkeimmistä mittareista sijoittajien näkökulmasta on niin kutsuttu Bitcoin yield, joka kertoo kuinka paljon bitcoin-varat kasvavat suhteessa yhtiön kokonaisosakemäärään. Mitä korkeampi vuositasoinen BTC per osake -kasvu yhtiöllä on, sitä houkuttelevampi se on sijoittajille, koska heidän omistamansa Bitcoinien määrä kasvaa jatkuvasti. Yhtiöiden korkeat BTC yield -luvut ajavat yhtiöistä maksettavaa preemiota: esimerkiksi Metaplanet on raportoinut kvartaalikohtaisesti jopa satojen prosenttien Bitcoin per osake -kasvua (Q4’2024: 309,8 %), mikä on herättänyt voimakasta kiinnostusta sijoittajien keskuudessa. Preemio kuvastaa odotusta kasvupotentiaalista – osakkeen ostamalla saa tulevaisuudessa runsaasti lisää bitcoineja per osake. Bitcoin yield ei siis kuvasta yhtiön omistamien Bitcoinien kasvua, vaan kuinka paljon yhtiö onnistuu kasvattamaan Bitcoinien määrää per osake. Tätä voi ajatella osakkeenomistajalle tehtävänä tuloksena. Bitcoin yield on tunnuslukuna uusi, joten sen laskentatavassa on pieniä eroja riippuen yhtiöstä. Jos sitä halutaan ajatella yhtiön omistajalle luomana tuloksena, on tärkeää laskea se niin, että esim. pelkkä velkaantumisen kasvu ei vaikuta tunnusluvun laskentaan.

· Kasvunäkymät. Bitcoin treasury -yhtiön NAV-kerroin (tai NAV preemio) kuvastaa kuinka paljon yhtiön markkina-arvo on suhteessa sen tasearvoon. Pidämme hyvin luonnollisena sitä, että osakkeesta voidaan maksaa jopa 30 kertaa sen vuotuinen tulos. S&P 500:n P/E on tälläkin hetkellä 29,83. Siksi pitäisi olla yhtä luonnollista, että yhtiön pystyessä kasvattamaan Bitcoin per osake -tunnuslukua, sille täytyy antaa jonkinlainen preemio, ts. NAV-kerroin on yli yksi. Sijoittajat siis “ostavat” osakkeen mukana paitsi nykyisen Bitcoin-varannon, myös mahdollisuuden sen kasvattamiseen (per osake) – ja saavat siten Bitcoinin hintakehityksen lisäksi toisen osakkeen arvoa kasvattavan tekijän. Preemio siis kuvaa markkinoiden odotuksia yhtiön kyvystä luoda omistaja-arvoa.

Tarkastellaan keskeisimpien Bitcoin-treasury -yhtiöiden preemioita. Esimerkiksi Strategyn (MSTR) preemio on tällä hetkellä noin 100 %, kun Metaplanetilla taas käydään kauppaa 251 % preemiolla. Tämä tarkoittaa, että osakekurssi on 2-kertainen Strategyllä ja 3,51-kertainen Metaplanetilla suhteessa niiden Bitcoin-omistusten arvoon. Eri yhtiöillä on erilainen potentiaali kasvattaa BTC per osake -tunnuslukua, joten ne kuuluukin arvostaa erilaisilla preemiolla. Strategy omistaa kirjoitushetkellä jo 597,325 Bitcoinia, joten jo pelkästään kokonsa vuoksi sen Bitcoin yieldin prosentuaalinen kasvu tulee olemaan jatkossa hitaampaa. Siksi sen NAV-kerroin on selvästi pienempää Metaplanetia (15,555 Bitcoinia) matalampi. Ranskalaisen Blockchain Groupin osake on noussut viimeisen vuoden aikana 2871 prosenttia. Se on selvästi Metaplanetiakin pienempi 1,904 Bitcoin-omistuksellaan. Yhtiö treidaa tällä hetkellä 6,49 NAV-kertoimella. Tämäkin edelleen korostaa sitä, että sijoittajat odottavat pientä tasetta pystyttävän kasvattamaan nopeammin. Uusimpana tulokkaana voidaan tarkastella ruotsalaista BTC AB:ta, joka omistaa vasta 152 Bitcoinia ja treidaa n. 1,6 NAV-kertoimella. Matala NAV-kerroin kuvastaa tässä tapauksessa todennäköisimmin sitä, että yhtiöllä ei ole vielä vanhempia vertailukumppaneitaan vastaavia näyttöjä Bitcoin per osake -tunnusluvun kasvattamisesta. Yhtiö listautui pörssiin vasta viime viikolla, mutta onnistui jo heti listausta seuraavan päivän aikana keräämään uutta rahaa 1,97 NAV-kertoimella. Yhtiö siis alkoi jo kasvattamaan Bitcoin per osake -tunnuslukua.

Miksi sijoittaa Bitcoin treasury -yhtiöihin?

Bitcoin-treasury-yhtiöt tarjoavat perinteiselle sijoittajalle tavan hyötyä Bitcoinin mahdollisesta kurssinoususta säännellyssä, pörssilistatussa muodossa. Ne ovat helppo tapa sijoittaa Bitcoiniin ja saada Bitcoinin arvonnousua parempaa tuottoa. Lisäksi niitä voi ostaa myös osakesäästötilille ja välttyä maksamasta veroja myyntihetkellä. Sijoittajan näkökulmasta yhtiöt ovat olleet tuottoisia ja niiden kustannukset voivat olla muita pörssilistattuja Bitcoin-sijoitusinstrumentteja selvästi matalammat. Alla on listattu joitakin keskeisiä syitä sijoittaa juuri Bitcoin treasury -yhtiöihin:

· Bitcoinin arvonnousu + velkavipu + Bitcoin-omistuksen kasvu. Bitcoin treasury -yhtiöiden arvonnousu koostuu useasta komponentista:

- Bitcoinin arvonnousu

- velkavipu (monella yhtiöllä noin 20 %, ts. 1,2 kerroin)

- Bitcoin per osake -tunnusluvun kasvu (esim. Strategyllä vuonna 2024 oli 74 %, ts. 1,74 kerroin ja Metaplanetilla BTC yield-% on pelkästään tämän vuoden alusta lukien 417 %, ts. 5,17 kerroin).

Kun nämä kaikki kertoimet kertoo keskenään, ei ole yllätys, että nämä yhtiöt ovat viime vuosina parhaiten tuottaneita yhtiöitä maailmassa. Lasketaan vielä esimerkin vuoksi miltä tuotto näyttäisi tulevan 12 kk aikana seuraavilla oletuksilla:

- Bitcoinin hinta nousee 180 000 dollariin, eli 50 %

- Velkavipu nostaa tuottoa (20 % velkavipu)

- Yhtiö saavuttaa 12 kk aikana 50 % BTC yieldin

Vaikka Bitcoin nousee “vain” 50 %, yhtiön osakkeen arvo nousee 125 %. Laskelmassa on käytetty yksinkertaisuuden vuoksi vain em. muuttujia. Esim. NAV preemion oletetaan pysyvän samana.

· Aggressiivinen kasvustrategia. Monet Bitcoin-treasury-yhtiöt ovat tehneet osakeanteja ja laskeneet liikkeelle velkakirjoja Bitcoin-omistusten kasvattamiseksi. Strategy on käynnistänyt valtavan 42/42-strategian, jossa se kerää 84 miljardia dollaria uutta pääomaa ja pyrkii ostamaan sillä Bitcoinia. Myös Metaplanet kerää aktiivisesti pääomaa: se rahoittaa bitcoin-hankintojaan mm. warrantti-ohjelmilla ja velkakirjoilla. Jokainen onnistunut osakeanti, jolla kerätyt varat arvostetaan preemiolla, kasvattaa omistajan osakkeen kautta omistamien Bitcoinien määrää. Näin ollen vaikka sijoittaja maksaisi osakkeesta preemiota sijoitushetkellä, yhtiön BTC-per-osake -osuus voi nopeasti kuroa kiinni maksetun preemion ja sen jälkeen jatkaa omistaja-arvon luontia.

· Luotettavuus ja läpinäkyvyys. Bitcoin treasury -yhtiöt pyrkivät osoittamaan varallisuutensa läpinäkyvästi ja selkeästi: moni niistä on julkaissut reaaliaikaisen dashboardin, jossa näkyvät mm. sen Bitcoin-omistukset, BTC per osake -arvo ja yhtiön ottama velka. Pörssilistattuina yhtiöinä niitä koskee tiukka regulaatio, niitä valvotaan tarkemmin ja ne joutuvat raportoimaan listaamattomia yhtiöitä läpinäkyvämmin omasta toiminnastaan.

· Taloudellinen tulos. Skeptikot ovat arvostelleet Treasury-yhtiöitä mm. siitä, että perinteisin tunnusluvuin tarkasteltuna ne näyttävät tappiota tekeviltä huonoilta liiketoiminnoilta. Tämä piti aiemmin esim. Strategyn kohdalla paikkansa, sillä taseessa olevan Bitcoinin arvonnousua ei luettu osaksi tulosta. Tämä johti siihen, että yhtiössä oli pääosin vain kustannuksia ja se raportoi negatiivisesta tuloksesta. Kirjanpitosäännöt kuitenkin muuttuivat 1.1.2025 alkaen ja myös Bitcoinin arvonnousu voidaan nyt raportoida tuloksena. Tämä tarkoittaa, että Strategyn pian julkaistava Q2’2025 tulos tulee olemaan noin 14 miljardia – enemmän kuin osalla Magnificent 7 -yhtiöistä. Samalla se tulee lisäyskelpoiseksi S&P 500 -indeksiin, johon kriteerinä on voitollinen liiketoiminta edellisen 12 kuukauden aikana. Huolimatta maasta ja kirjanpitostandardista tällä tavalla Bitcoin treasury-yhtiöitä pitäisikin arvioida. Niiden arvonluonti perustuu tasearvon kasvattamiseen (per osake), joten Bitcoinin arvon nousu pitää tietenkin huomioida samalla tapaa, kuten perinteisillä yhtiöillä tarkastellaan tulosta.

Yhteenvetona voidaan todeta, että vaikka Bitcoin-treasury-yhtiöihin sijoitettaessa saatetaan maksaa osakkeesta selkeästi sen kirjanpidollista omaisuutta suurempi hinta, tämä maksettu preemio voi pitkällä tähtäimellä hyvinkin tuottaa odotettua suuremman bitcoin-omistuksen kasvun kautta. Strategyn ja Metaplanetin kaltainen agresiivinen kasvustrategia on oikeuttanut korkean preemion: heidän omistamansa bitcoinien määrä on kasvanut nopeammin kuin osakkeiden lukumäärän kasvu, eli sijoittaja on saanut vastinetta myös maksetulle preemiolle. Nämä yhtiöt tarjoavat perinteisille sijoittajille houkuttelevan, vivutetun tavan ottaa positio Bitcoiniin.

Pelkkää hypeä vai oikeaa omistaja-arvon luontia?

Strategy on toteuttanut Bitcoin treasury strategiaa kaikista pisimpään, noin 5 vuotta, joten käytetään olemassa olevaa dataa arvostuskertoimien kehityksen tarkasteluun. Alla olevassa kuvassa näkyy yhtiön NAV preemio, eli kuinka monta kertaa yli tasearvon (Bitcoin-omistusten) se on historiassa arvostettu. Graafista voi tehdä useita havaintoja:

- Yhtiöstä on sen alkutaipaleella maksettu jopa yli 5 kertaa sen tasearvo. Tämä perustuu vuonna 2020 sen uniikkiin ideaan sekä siihen, että pientä Bitcoin-määrää on helpompi kasvattaa prosentuaalisesti ja siten osakkeenomistajalle tehty Bitcoin yield voi alkuun olla korkeampi

- Yhtiön NAV on treidannut vuoden 2022 karhumarkkinan aikaan hetkellisesti jopa alle 1. Se tarkoittaa, että yhtiön taseessa olevien Bitcoinien arvo oli suurempi, kuin yhtiön markkina-arvo. Tämä tapahtui karhumarkkinassa, jossa Bitcoinin arvo laski yli 75 % huipusta ja osa markkinatoimijoista alkoi epäilemään A) koko Bitcoinia B) Strategyn vivutetun strategian toimivuutta

- Vuosien 2024-2025 aikana NAV preemio on ollut pääosan ajasta lähellä 2:sta, vaikka se on hetkittäin käynyt korkeammallakin (3-4).

Viimeisen kohtaan liittyy tärkeä huomio: NAV preemion kasvu ei selitä osakkeen hurjia tuottoja vuosien 2024-2025 aikana. Bitcoinin hinnannousukin selittää vain noin 1/3 osakkeen 7-kertaistumisesta. Valtaosa tuotosta selittyy Bitcoin per osake -tunnusluvun kasvusta. Bitcoin treasury strategia on siis toiminut ja jokainen osakkeenomistaja omistaa merkittävästi suuremman määrän Bitcoineja, kuin vuoden 2024 alussa.

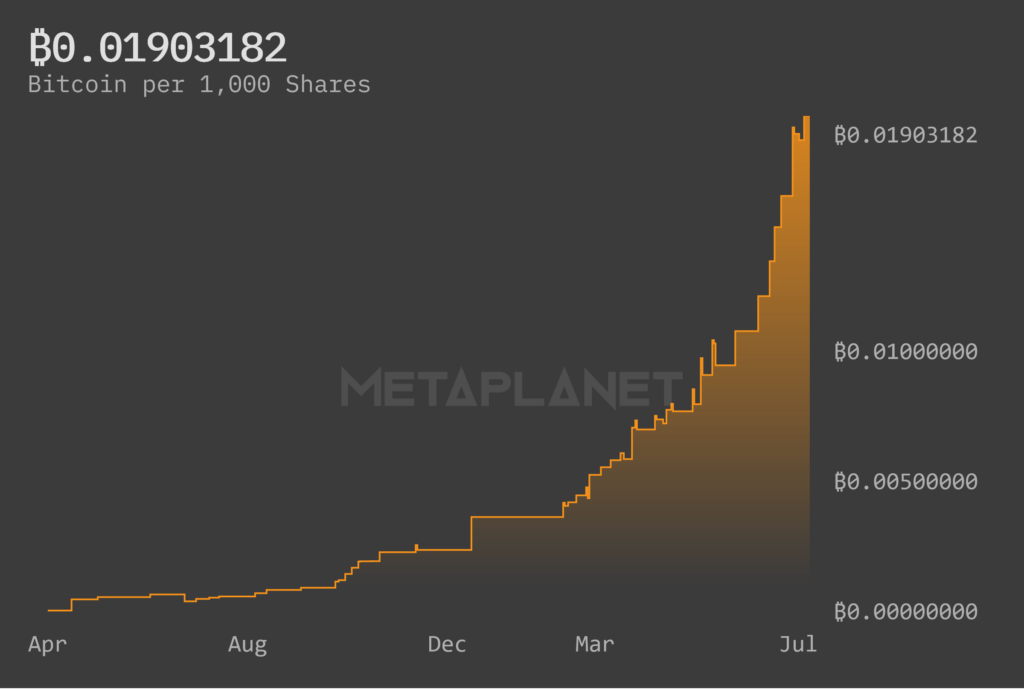

Metaplanet on onnistunut kasvattamaan Bitcoin per osake -tunnuslukua vielä Strategyakin nopeammin. Sen takia sen osake oli maailman parhaiten tuottanut osake viime vuonna. Tänä vuonna osake on jatkanut kovaa nousuaan ja lähes nelinkertaistunut vuoden alusta lähtien.

Viime syksynä syys-lokakuussa Metaplanetin osake oli yli viisinkertaistunut vuoden alusta. Samaan aikaan sijoittajat maksoivat osakkeesta jopa 5-10 NAV-kerrointa. Jos käytetään esimerkkinä viiden NAV preemiota, tarkoittaa se sijoittajan maksavan 100 rahaa, vaikka yhtiö omistaa vain 20 rahan arvosta Bitcoinia. Se kuulostaa huonolta diililtä, mutta se olisi silti ollut loistava paikka ostaa Metaplanetin osakkeita. Metaplanetin Bitcoin per osake -tunnusluku on nimittäin noin 20-kertaistunut viimeisen yhdeksän kuukauden aikana. Se tarkoittaa sitä, että sijoittaja omistaa nyt nelinkertaisen kappalemäärän Bitcoinia, kuin hän olisi voinut ostaa suoralla sijoituksella yhdeksän kuukautta sitten. Lisäksi sijoittaja tulee hyötymään kaikesta tulevaisuudessa tapahtuvasta Bitcoinin kasvusta per osake, jonka Metaplanet tulee tuottamaan. Metaplanetin osake on viimeisen yhdeksän kuukauden aikana noussut n. 13-kertaiseksi samaan aikaan, kun suora Bitcoin-sijoitus on tuottanut hieman alle 100 %.

Metaplanet on ääriesimerkki erittäin onnistuneesta Bitcoin treasury strategian toimeenpanosta, jossa lähdetään liikkeelle pienestä Bitcoin-omistuksesta (9 kk sitten n. 500 Bitcoinia) ja onnistutaan keräämään uutta pääomaa erittäin nopeaan tahtiin, erittäin korkealla NAV preemiolla. Metaplanetinkin esimerkki kuitenkin näyttää, että kyse ei ole NAV preemion noususta, vaan osakkeenomistajien Bitcoin-omistuksen kasvattamisesta. NAV preemio on hieman laskenut viime syksystä tähän päivään.

Kuvassa Bitcoin per osake -tunnusluvun kehitys logaritmisella asteikolla (lähde: www.metaplanet.jp)

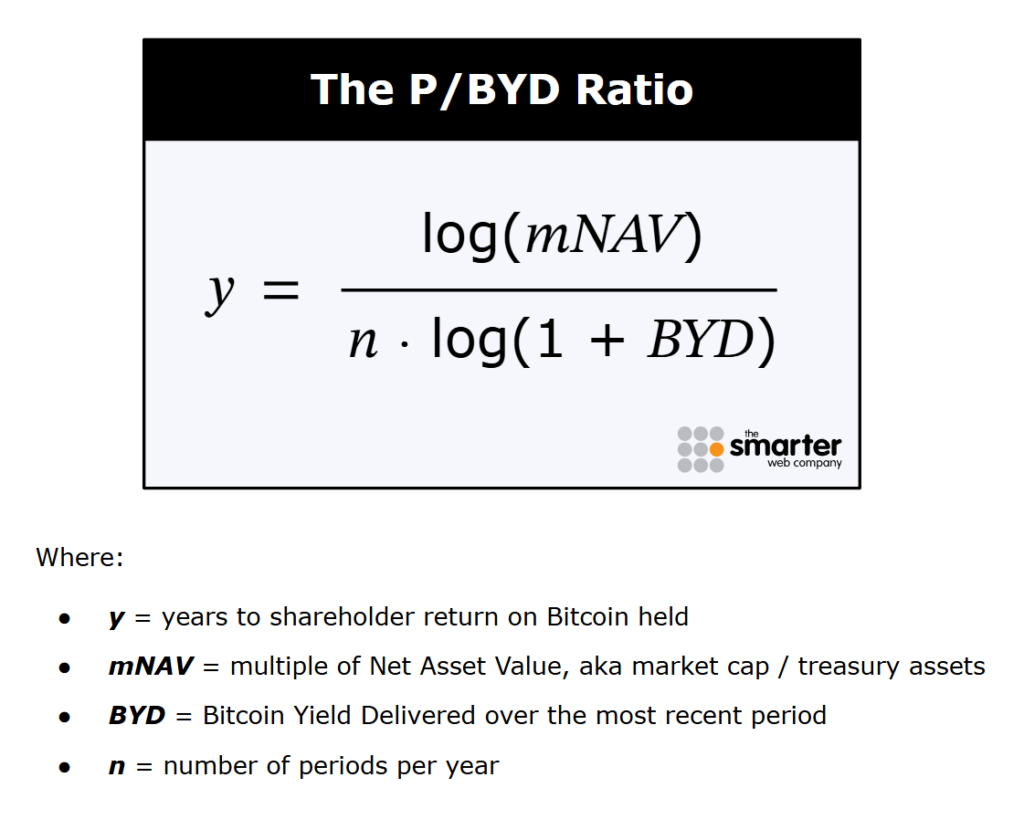

Voiko Bitcoin treasury -yhtiöille laskea P/E-lukua?

Osakeanalyysistä tuttu Price-to-Earnings luku voidaan soveltaa treasury-yhtiöille sopivaan muotoon Price-to-Bitcoin Yield Delivered. Kun osakkeissa P/E-luku mittaa kuinka monta vuotta nykytulosta pitää tehdä kattaakseen nykykurssin, treasury-yhtiöissä mitataan kuinka monta vuotta Bitcoin per osake -lukua pitää kasvattaa nykytahtia, jotta maksettu NAV preemio on katettu.

Tätä kaavaa voidaan soveltaa Strategyyn (1H 2025 lukujen perusteella) ja Metaplanetiin (Q2 2025 lukujen perusteella):

- Strategy: mNAV 1.95x, Bitcoin Yield Delivered 19.7% (1H 2025) → Price-to-Bitcoin Yield Delivered 1,86 (vuotta).

- Metaplanet: mNAV 3.51x, Bitcoin Yield Delivered 129.4% (Q2 2025) → Price-to-Bitcoin Yield Delivered 0,38 (vuotta).

Verrattuna perinteisiin P/E-suhdelukuihin (esim. Magnificent-6 yhtiöillä 20–53 vuotta tuoton palautumiseen), BTC-TC:t tarjoavat todella matalia arvostuskertoimia (0,38–1,86 vuotta). Tämä mittari auttaa vertailemaan Bitcoin-yhtiöitä perinteisiin osakkeisiin ja korostaa niiden potentiaalia, jos ne pystyvät kasvamaan samankaltaista tahtia. Tähän on kuitenkin huomautettava, että tähän mennessä tapahtunut Bitcoin per osake -kasvu ei ole tae siitä, että tulevaisuudessa kasvu on yhtä kovaa. Tästäkin huolimatta pidän niistä maksettavaa preemiota tällä hetkellä järkevänä, ottaen huomioon yhtiöiden track recordin sekä odotukseni siitä, että ne pystyvät tekemään Bitcoin yieldia myös tulevaisuudessa.

Ovatko kaikki Bitcoin treasury -yhtiöt varmuudella kultakaivoksia?

Palataan Bitcoin-yhtiöistä hetkeksi “perinteistä” liiketoimintaa harjoittaviin yrityksiin. Minä ja sinä voisimme teoreettisesti perustaa tänään hyvin brändätyn yrityksen, joka ostaa esimerkiksi Aasiassa valmistettuja tuotteita 1 miljoonalla ja tekee niitä myymällä 1 miljoonan euron tuloksen. Matematiikka tässä esimerkissä toimii siis niin, että tuotteet myydään hyvällä katteella (75 %) eteenpäin ja neljän miljoonan euron myyntihinnasta vähennetään sisäänostokulut (1M€) ja yhtiön kiinteät kustannukset (2M€), jolloin päädytään 1 miljoonan euron tulokseen. Perinteinen liiketoiminta on siis helppo tapa printata rahaa kenelle vain? Ei ehkä kuitenkaan ihan niin helppoa – todellisuudessa miljoonayrityksen pyörittäminen vaatii isoja pääomia, osaavan johdon, hyvin operatiivisen toteutuksen jne.

Sama pätee Bitcoin treasury -yhtiöihin. Pelkkä yrityksen perustaminen tai vanhan liiketoiminnan pivotointi Bitcoin-strategiaan ei tee siitä arvokasta. Hyvin johdetut Bitcoin treasury -yhtiöt voivat luoda omistaja-arvoa, jos ne pystyvät keräämään lyhyessä ajassa uusia pääomia kymmeniä, satoja tai jopa tuhansia miljoonia kerralla. Osa näistä yrityksistä on jo todistanut pystyvänsä siihen, mutta kaikki eivät varmuudella tule pystymään.

Bitcoin treasury -yhtiöillä on yksi iso etu: ne tarjoavat sijoittajille pääsyn maailman tuottoisimpaan sijoituskohteeseen (Bitcoiniin) – mutta pörssiyhtiön muodossa. Tämä mahdollistaa potentiaalisesti Bitcoinin hintakehitystä paremmat tuotot, jos yhtiön operatiivinen tekeminen on laadukasta ja se pystyy hyödyntämään pörssiyhtiölle saatavilla olevia edullisia rahoituksen lähteitä sekä hyödyntämään skaalaetuja, jolla saavutetaan kustannussäästöjä. Esimerkiksi Strategy on jo esimerkillään todistanut, että se pystyy hakemaan markkinoilta nollakorolla lainaa ja ostamaan sillä Bitcoinia. Bitcoinin arvonnousun ja rahoituksen hinnan välinen erotus kasvattaa yhtiön tulosta.

Pörssilistattu BTC-TC voi luoda arvoa jopa enemmän, kun otetaan esimerkkinä vaihtovelkakirjalaina. Marraskuussa 2024 liikkeelle 0 % korolla vaihtovelkakirjan (convertible senior notes), joka on maksettava takaisin tai muutettavissa osakkeiksi 1. joulukuuta 2029 erääntymispäivänä. Vaihtovelkakirjan konversiohinta asetettiin noin 55 % preemiolla suhteessa pörssikurssiin – tarkasti ottaen konversio tapahtuu hintatasolla $672,40 per osake, kun osakkeen markkinahinta oli tuolloin noin $433,80. Osakkeen silloinen markkinahinta edusti noin kolmen NAV preemiota, eli laskennallisesti velkakirjan omistajat konvertoituisivat osakkeenomistajiksi vuonna 2029 peräti 4,5 NAV preemiolla (osakkeen NAV preemio * konversiopreemio), jos Strategyn osakkeen hinta on yli 672,40 dollaria viittä vuotta myöhemmin. Tällöin siis velkaa ei makseta lainkaan takaisin ja osakkeen diluutio on hyvin laimeaa. Tällaisilla ehdoilla osakkeiksi konvertoituvat vaihtovelkakirjat luovat osakkeenomistajille arvoa, kasvattaen Bitcoin yieldia.

Preemiolla treidaavat Bitcoin treasury -yhtiöt saavat käyntiin positiivisen kehäilmiön (flywheel effect):

- Yhtiön osake treidaa preemiolla, koska sijoittajat uskovat yhtiön kykenevän luomaan tulevaisuudessa lisäarvoa esimerkiksi tehokkaan pääoman käytön tai bitcoinin kasvattamisen kautta.

- Tässä tilanteessa yhtiö voi laskea liikkeelle uusia osakkeita ja käyttää niistä saatavat varat uusien bitcoinien ostamiseen – jolloin Bitcoin per osake nousee. Tämä tapahtuu, koska uudet osakkeet myydään korkeammalla hinnalla kuin olemassa olevien bitcoinien arvo osaketta kohden.

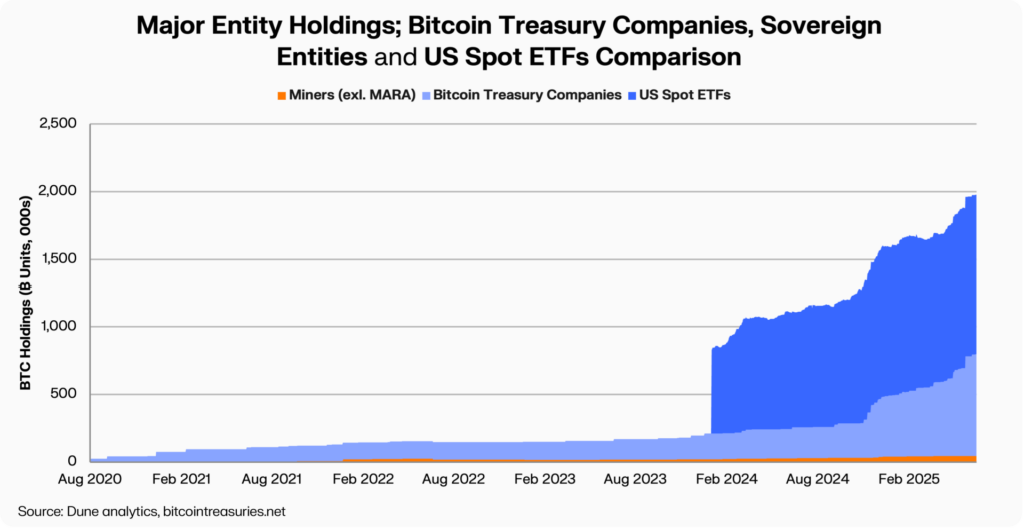

Bitcoin Treasury -yhtiöiden menestyminen ja esim. vaihtovelkakirjojen konvertoituminen osakkeiksi on luonnollisesti riippuvainen Bitcoinin tulevaisuuden hintakehityksestä. Toki sijoitus Bitcoiniin ei muutenkaan ole kannattava, jos ei usko sen hinnan olevan korkeammalla tulevaisuudessa. Henkilökohtainen näkemykseni Bitcoinin hintakehityksestä esim. seuraavan 5 vuoden aikana on erittäin positiivinen. Maailman pääomamarkkinoiden keskuksessa USA:ssa tällä hetkellä tapahtuva regulaation muutos tulee mullistamaan digitaalisten omaisuuserien käytön. Ne alkavat vasta nyt todella murtautumaan perinteiseen pankkimaailmaan ja rahavirrat Bitcoiniin, stablecoineihin ja muihin kryptovaroihin tulevat vain kasvamaan nykyiseltä tasolta. Esimakua tästä on saatu vuoden 2024 alusta lukien, kun Bitcoin-ETF:t tulivat markkinoille ja instituutioiden ensiaalto on alkanut allokoimaan niihin sekä rinnalla kehittyneisiin Bitcoin treasury -yhtiöihin rahaa (ks. kuva). Oma vahva näkemykseni kuitenkin on, että tämä on vasta alkusoittoa ja vahvat pääomavirrat tukevat jatkossa niin Bitcoinin hintakehitystä, kuin myös avaavat hyvin johdetuille Bitcoin treasury -yhtiöille vielä suurempia mahdollisuuksia kerätä uusia pääomia.

Kuinka itse sijoitan Bitcoiniin ja Bitcoin treasury -yhtiöihin?

Kuten kaikessa sijoittamisessa, tässäkin hajautus kannattaa. Hajautankin omia sijoituksiani suoran Bitcoinin sekä eri kasvupotentiaalin omaavien Bitcoin treasury -yhtiöiden välillä. Osakesijoittamisessa yhtiöitä jaoitellaan niiden koon mukaan (Large Cap / Small Cap) tai niiden kasvuvaiheen mukaan (pre-seed/seed, start-up, growth, mature). Samaa ajattelumallia voidaan soveltaa myös BTC-TC sijoittamiseen. Riski ja tuottopotentiaali käyttäytyvät myös samankaltaisella tavalla.

Kuten tässä blogitekstissä on jo aiemmin tullut korostettua, pienemmän Bitcoin-position kasvattaminen on prosentuaalisesti helpompaa. Näin myös Bitcoin per osake voi kasvaa nopeampaa tahtia, jos yhtiö pystyy keräämään rahoitusta korkealla NAV preemiolla. Esimerkiksi Strategyn on vaikeaa edes kymmenkertaistaa omistamiensa Bitcoinien määrää. Metaplanet taas on onnistunut viimeisen vuodenkin aikana monikymmenkertaistamaan omistamiensa Bitcoinien määrän, koska lähtötaso oli niin matala (satoja Bitcoineja).

Treasury-yhtiöistä Strategy on ainoa, jota voi kutsua kypsän vaiheen (mature / established) yhtiöksi. Kaikki muut ovat alku- ja growth-vaiheen välillä. Haen BTC-TC sijoituksilleni kovempaa kasvua, joten en sijoita Strategyyn. Sen sijaan haarukoin parhaita sijoituskohteita seuraavista kategorioista:

- Top 10 treasury-yhtiöt: Sijoitan 1-2 yhtiöön, joilla on jo paras track record rahoituksen hankkimisesta ja operatiivisesta toiminnasta

- Haastajat: Sijoitan yhteen yhtiöön (~1000 Bitcoinia taseessa), jolla on jo hyviä näyttöjä kasvusta, mutta kuitenkin suurempia yhtiöitä isompi kasvupotentiaali

- Start-upit: Sijoitan yhteen yhtiöön (~100 Bitcoinia taseessa), jolla on uskottavin strategia ja alaa parhaiten tunteva johto sekä merkittävä kasvupotentiaali. Tämä yhtiö on Bitcoin Treasury Capital Ruotsista.

- Alkuvaiheen yhtiöt: En sijoita yhtiöihin, joilla on alle 100 Bitcoinia taseessa

Miksi sijoitan Bitcoin Treasury Capitaliin (BTC AB)?

BTC AB on Euroopan ensimmäinen ja globaalistikin ensimmäisiä ns. pure-play Bitcoin treasury -yhtiöitä. Se tarkoittaa, että yhtiö on perustettu vain ja ainoastaan Bitcoin treasury strategian toteuttamiseen. Tällä on suuria etuja verrattuna esimerkiksi yhtiöihin, jotka pivotoivat tappiota tekevän liiketoiminnan Bitcoin-strategiaan. Näillä yhtiöillä tappiollinen liiketoiminta voi edelleen syödä kassavirtaa, organisaatio kasvattaa merkittävästi kustannuksia ja yleensä yhtiöt ovat myös velkaantuneita. BTC AB:n tapauksessa pure-play strategia tarkoittaa sitä, ettei sillä lähtötilanteessa ole lainkaan velkaa eikä pieni ydintiimi nosta edes palkkaa yhtiöstä. Johtoa palkitaan vain Bitcoin per osake -tunnusluvun kasvattamisesta, eli tältä osin intressit ovat täysin linjassa osakkeenomistajien kanssa. Tätäkään palkkiota ei makseta johdolle kassavirtavaikutteisesti, vaan osakepalkkioina (20 % Bitcoin per osake kasvusta). Tässä on tärkeää huomata, että esimerkiksi Bitcoinin hinnan nousu ja sitä kautta tapahtuva osakkeen hinnannousu ei vielä tuo johdolle mitään palkkiota – ainoastaan Bitcoin per osake kasvusta palkitaan. Yhtiön rakenne siis vaikuttaa optimaaliselta Bitcoin treasury -yhtiöksi.

Yhtiön johdossa on ammattilaisia, joilla on vahvaa osaamista Bitcoinista, Bitcoin-louhinnasta sekä rahoitusalasta ja siihen liittyvistä työkaluista. Juuri ennen pörssilistausta BTC AB vahvisti vielä johtoryhmäänsä entisillä pankkialan ammattilaisilla, joilla on kokemusta mm. Goldman Sachsilta ja SEB:ltä.

BTC AB keräsi annissa uutta pääomaa noin 150 miljoonaa kruunua ja listautui vasta viime viikolla pörssiin. Tämän jälkeen yhtiö on ehtinyt jo tiedottaa uudesta 15 miljoonan kruunun toteutuneesta osakeannista sekä 200 miljoonan kruunun At-the-Market-Offering -tyyppisestä annista, jota voidaan toteuttaa seuraavan kuuden kuukauden aikana. Yhtiön pääoman hankinta sekä Bitcon per osake -tunnusluvun kasvu on siis jo startannut.

Osakkeella käydään tätä artikkelia kirjoitettaessa kauppaa noin 375 kruunun hinnalla. Se vastaa noin 1,6 preemiota suhteessa tasearvoon, kun ottaa huomioon myös jo toteutetun 15 miljoonan annin ja sitä seuraavat Bitcoin-ostot. Esitin aiemmin, että treasury-yhtiöiden osakkeen nousupotentiaalia voidaan selittää 1) Bitcoinin arvonnousulla 2) vipuvaikutuksella 3) Bitcoin per osake -kasvulla. Tässä oletettiin NAV preemion pysyvän samalla tasolla. BTC AB:n tapauksessa NAV preemiollakin on kuitenkin potentiaalia kasvaa alkuvaiheessa, jos ja kun yhtiö osoittaa markkinalle pystyvänsä keräämään suuria määriä uutta pääomaa omistaja-arvoa luovalla tavalla. Näin ollen osakkeen nousupotentiaali tässä “start-up vaiheen” yhtiössä on etabloituneempia yhtiöitä vielä suurempi. Samaan hengenvetoon täytyy kuitenkin muistuttaa myös riskeistä: sijoittamisessa ei koskaan kannata miettiä pelkkää tuottopotentiaalia. Huonoimmassa skenaariossa osakkeen hintaa voivat laskea kaikki samat tekijät 1) Bitcoinin hinnanlasku 2) vipuvaikutus 3) Bitcoin per osake -lasku (jos yritys ei onnistu ollenkaan keräämään varoja ja kustannukset syövät hieman Bitcoin per osaketta) 4) NAV preemio pienenee.

Seuraavien kuukausien ja tulevan vuoden kehitys näyttää, miten BTC AB onnistuu keräämään uutta pääomaa ja miten osakemarkkina tästä palkitsee.

Käy kauppaa BTC AB:n osakkeella Nordnetissa

Yhteenveto

Oma näkemykseni Bitcoinin hinnankehitykseen suhteen on äärimmäisen positiivinen, etenkin seuraavan viiden vuoden periodilla. Viimeaikainen kehitys on jo varmistanut sen, että digitaaliset omaisuuserät tulevat näyttelemään merkittävää roolia globaalissa finanssijärjestelmässä. Bitcoin tulee olemaan numero yksi ja monelta osin sen sääntelykehikko tulee antamaan sille etuoikeusaseman. Tässäkin kuitenkin pätee sama asia: pienemmän markkina-arvon omaavilla kryptovaluutoilla on potentiaali nousta prosentuaalisesti enemmän kuin Bitcoinilla. Pitäisi vain osata ennustaa, minkä niistä käyttöönotto kasvaa vahviten. Joka tapauksessa, Bitcoinin arvioin tuottavan erittäin hyvin, selkeästi enemmän kuin parhaimmatkaan osakeindeksit. Samoin arvioin parhaiten johdettujen Bitcoin treasury -yhtiöiden tuottavan merkittävästi vielä Bitcoinia paremmin.

Toivottavasti tämä kirjoitus on osaltaan demystifioinut Bitcoin treasury -yhtiöitä ja tehnyt ymmärrettäväksi niitä syitä, miksi osakemarkkinat maksavat näistä yhtiöistä preemiota suhteessa niiden taseessa makaavaan Bitcoiniin.

Disclaimer: Tämä sisältö on tuotettu kaupallisessa yhteistyössä BTC AB:n kanssa. Esitetty tieto on tarkoitettu yleiseksi informaatioksi, eikä sitä tule pitää sijoitussuosituksena tai kehotuksena ostaa tai myydä mitään rahoitusvälinettä.

Sijoittamiseen liittyy aina riskejä. Rahoitusvälineiden arvo voi sekä nousta että laskea, eikä ole takeita siitä, että sijoitettu pääoma säilyy. Sijoittaja voi menettää sijoittamansa varat osittain tai kokonaan. Kryptovaluuttoihin ja Bitcoin Treasury -yhtiöihin sijoittamiseen liittyy korkea riski, joten jokaisen sijoittajan tulee tehdä omat riippumattomat arvionsa ja päätöksensä.

Omistan henkilökohtaisesti BTC AB:n osakkeita, koska uskon yhtiön liiketoimintapotentiaaliin niin lyhyellä kuin pitkällä aikavälillä. En aio myydä omistamiani osakkeita tämän markkinointikampanjan aikana (7.7.–27.7.2025), mutta pidätän oikeuden ostaa niitä lisää.