Tervetuloa viikonlopun markkinakatsauksen pariin, jossa tarkastelemme historiallisesti vahvaa pörssijaksoa marraskuusta huhtikuuhun – usein Halloween-efektiksi kutsuttua ilmiötä!

Viimeiset kaksi viikkoa ovat tarjonneet volatiilia sivuttaisliikettä sekä Euroopassa että USA:ssa. Historiallisesti 1950-luvulta alkaen ei olekaan harvinaista, että 19.–27. lokakuuta nähdään kohonnutta volatiliteettia ja heikkoa indeksikehitystä. Sen sijaan ensi maanantaista alkaen poistumme tästä vaisummasta jaksosta: seuraavat yhdeksän pörssipäivää ovat keskimäärin tuoneet tasaisia nousuja ja merkinneet positiivisen puolivuotisjakson alkua historiallisesti.

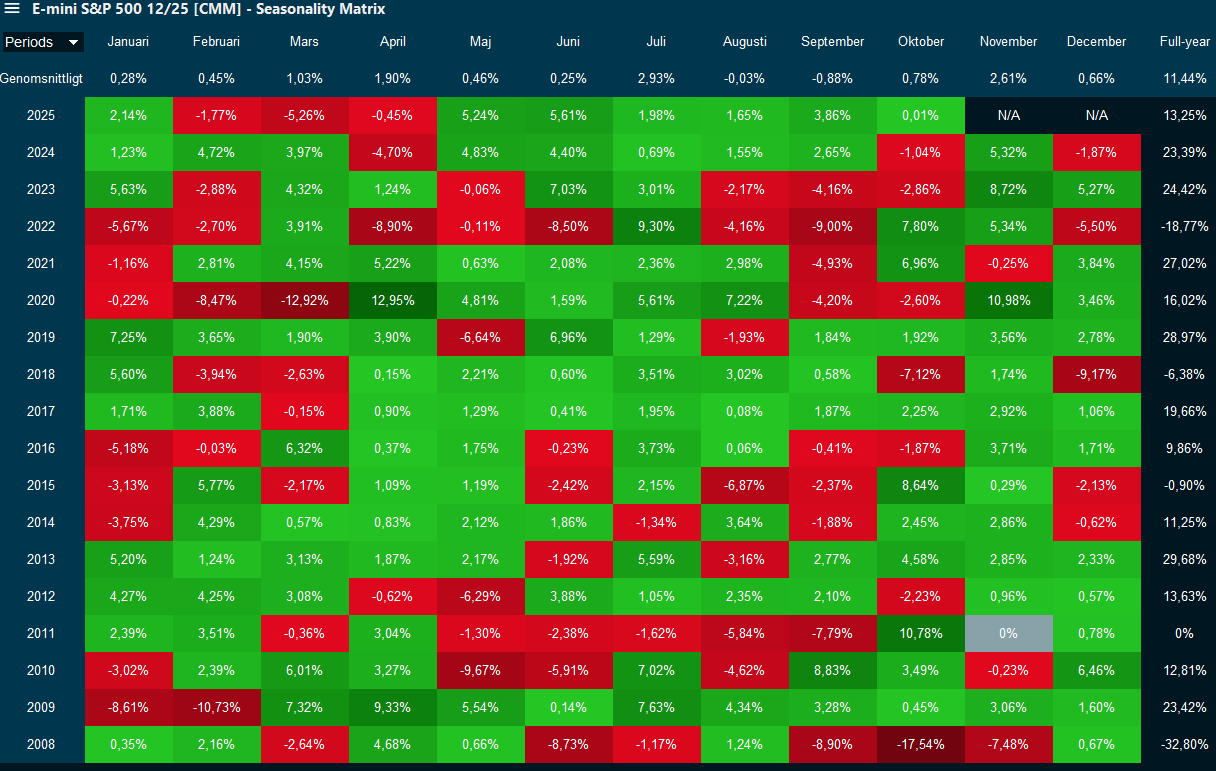

Marraskuu on vuoden toiseksi vahvin pörssikuukausi: keskimäärin +2,6 % vuodesta 2008 alkaen.

Marraskuu aloittaa myös vahvimman pörssijakson: marras–huhtikuu on historiallisesti tuottanut S&P 500:ssa keskimäärin +7,5 %, kun taas touko–lokakuu vain +1,5 %. Tätä ilmiötä kutsutaan Halloween-efektiksi, ja se on dokumentoitu lukuisissa tutkimuksissa. Tapaan sanoa: “osakkeet ovat talvilaji” – ydinviesti on sama.

Crescitin analyysi (1987–2024):

- OMXS30 on tuottanut keskimäärin noin +1,65 %/kk jaksolla marras–huhti, kun taas touko–loka on ollut keskimäärin 0,00 %/kk.

- Vuositasolla poikkeamia on, mutta pitkällä aikavälillä selkeä kausiefekti näkyy.

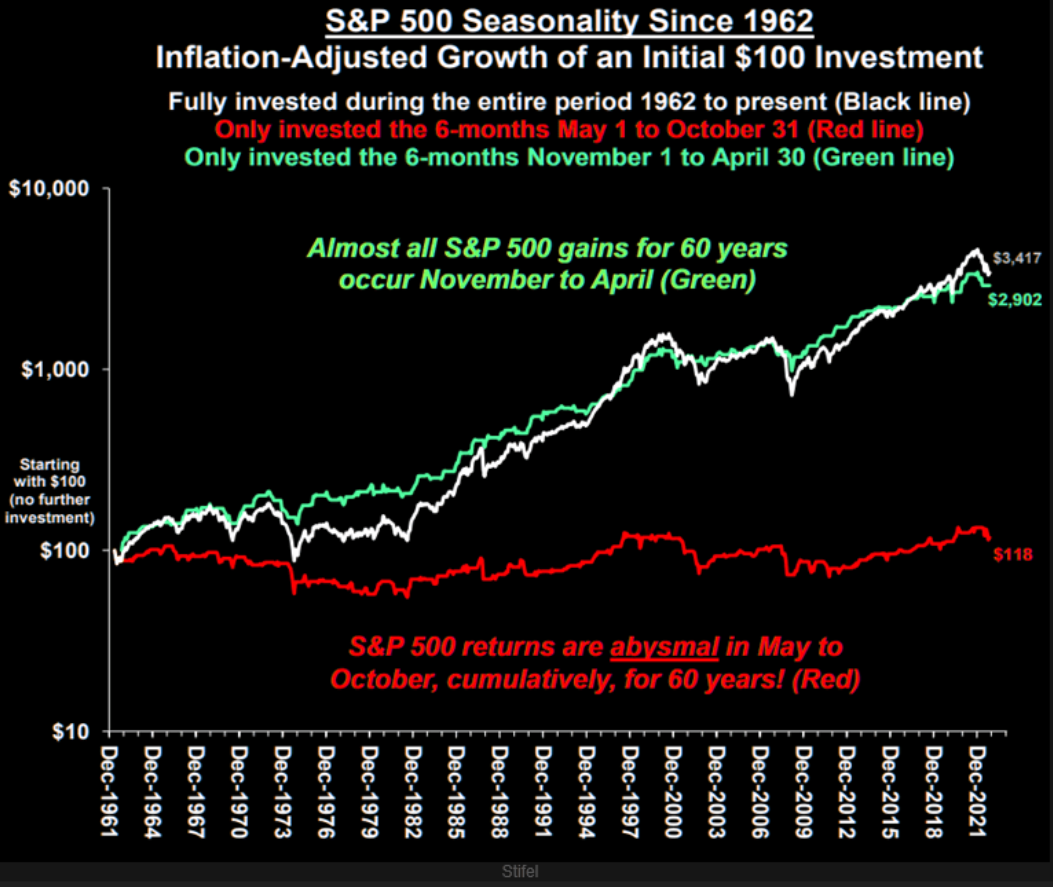

Havainnollistava esimerkki (S&P 500, 1962–2022):

- Jos omistaisi indeksin vain marras–huhti, strategian kumulatiivinen tuotto olisi noin +2900 % – lähes sama kuin buy & hold koko vuoden.

- Jos omistaisi vain touko–loka, kumulatiivinen tuotto olisi ollut +18 % 60 vuodessa (!).

→ Johtopäätös: suurin osa vuoden tuotosta syntyy marras–huhtikuun aikana.

Toivotamme marraskuun tervetulleeksi ja toivomme kaikille mukavaa viikonloppua.

Meillä itsellä on tänä iltana Halloween-juhlat kotona 23 hengelle, ja ensi viikko kuluu aurinkoisemmilla leveysasteilla.

Kiitos kuluneesta viikosta – palataan pian taaas asiaan!

Ystävällisin terveisin,

David & Team Marketmate