Eurooppa on arvostustasoiltaan selvästi houkuttelevampi kuin USA, vaikka ei sekään absoluuttisesti “halpa” ole. Jo pelkästään suhteellisesti edullisemmat arvostukset Yhdysvaltoihin verrattuna, yhdistettynä odotuksiin talouden piristymisestä vuonna 2026, voivat hyvin johtaa siihen, että eurooppalaiset indeksit pärjäävät vuoden mittaan USA:ta paremmin – ainakin suhteellisesti.

Viimeisen kymmenen vuoden aikana on nähty melko selkeä kaupankäyntikaava: Eurooppa pyrkii usein ylituottoon USA:han nähden vuoden ensimmäisinä kuukausina, mutta huhti–kesäkuussa momentum hiipuu ja loppuvuonna johtoasema kääntyy usein takaisin USA:lle. Voisiko tästä rakentaa strategian?

Long Eurooppa marras–toukokuu, ja sen jälkeen ylipaino USA:han touko–lokakuu? En ole backtestannut tätä, mutta viime vuosikymmenen perusteella se näyttää toimineen varsin hyvin.

Graafi: IEV ETF vs SPY ETF (molemmat USD:ssa).

Kysymys kuuluu, rakentaako Eurooppa–USA-suhde parhaillaan pitkän aikavälin pohjaa, joka avaisi Euroopalle tilaa selkeästi parempaan suhteelliseen tuottoon tulevina vuosina. Toisin sanoen: onko vuoden 2007 huipun jälkeen jatkunut pitkä laskutrendi kääntymässä? Marraskuusta alkaen Eurooppa on tuottanut noin +6 % S&P 500:aa paremmin dollareissa mitattuna, ja on erityisen kiinnostavaa nähdä, nähdäänkö huhti–kesäkuussa vastaliike, joka muuttaisi totuttuja kausikuvioita. Koko vuoden 2026 osalta teesini oli jo jouluna, että Eurooppa kehittyy kuten vuonna 2025 USA:ta suhteellisesti vahvemmin.

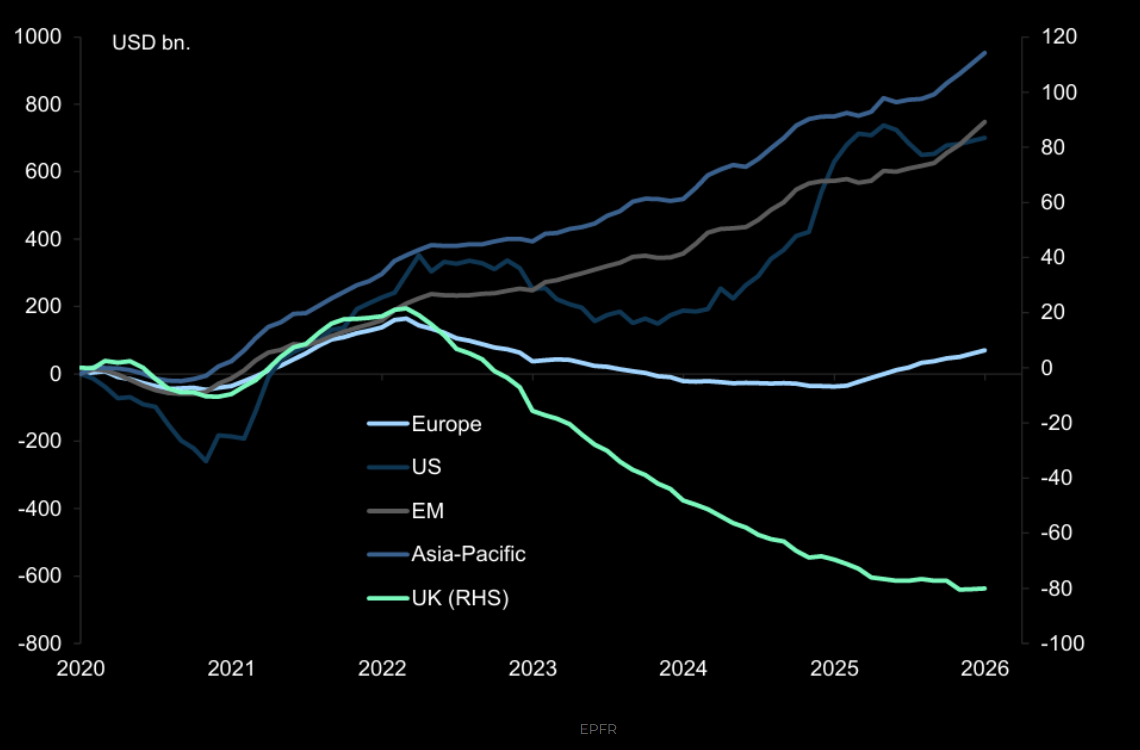

Alla oleva rahavirtoja kuvaava näkymä eri alueille vuodesta 2020 lähtien viittaa siihen, että Euroopalla voi hyvinkin olla varaa “ottaa kiinni” tulevina vuosina.

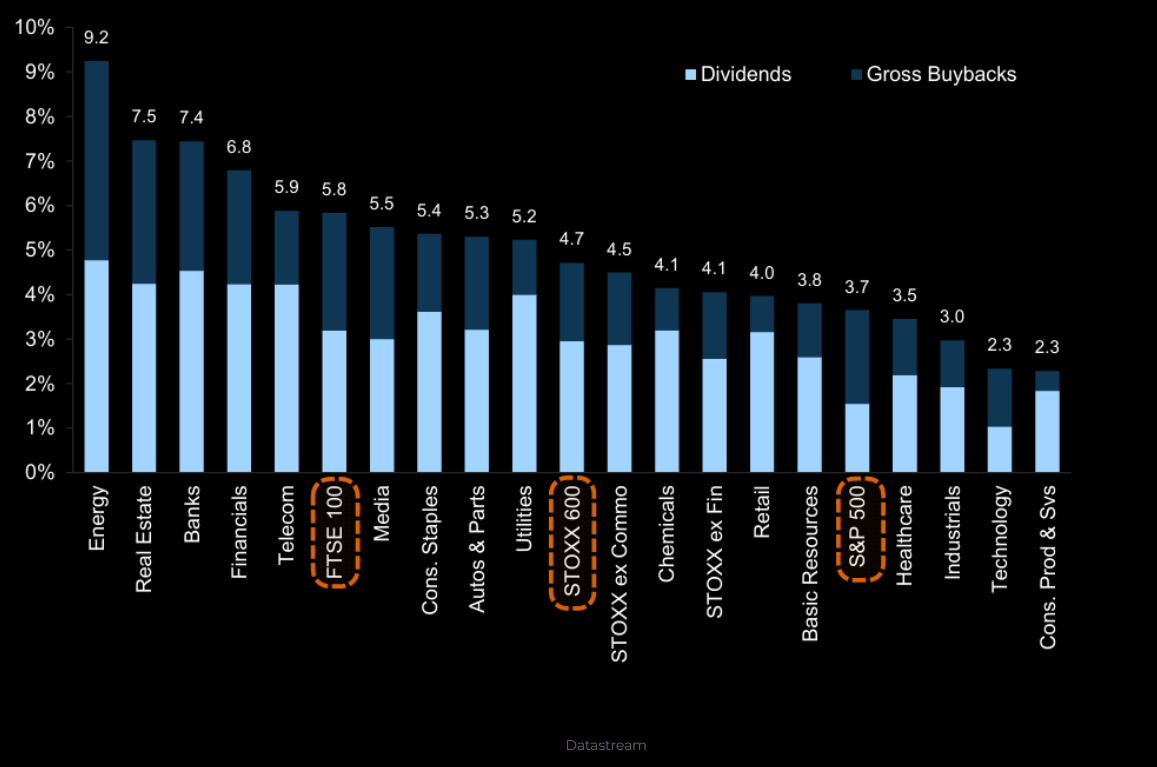

Eurooppa on yleisesti osakkeenomistajaystävällisempi: osingot ja omien osakkeiden ostot tuottavat yhteensä noin 4,7 % (total shareholder yield), kun S&P 500:ssa vastaava luku on 3,7 %. Ja Iso-Britanniassa jopa +5,8 %.

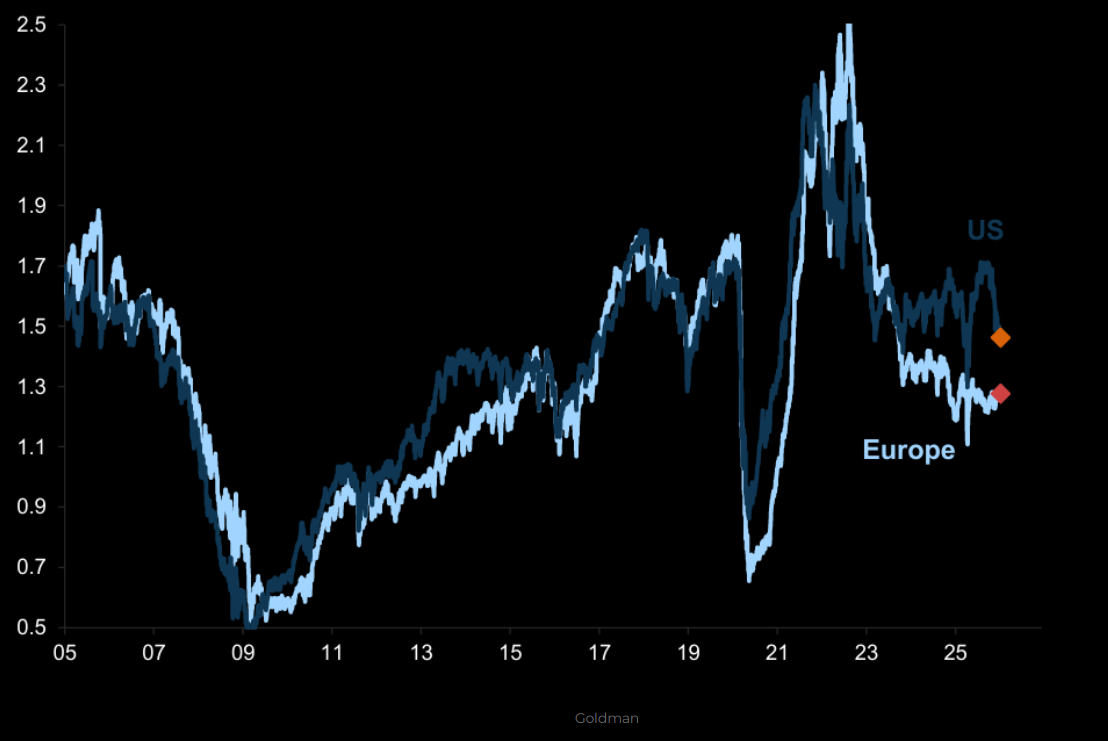

Myös PEG-luku on Euroopassa hieman matalampi. PEG = 12 kk eteenpäin katsova P/E jaettuna ennustetulla EPS-kasvulla. Huomio: myös USA:n PEG on laskenut viime kuukausina selvästi.

Kuten kirjoitin alussa, Eurooppa ei ole missään nimessä “halpa” absoluuttisesti, ainoastaan suhteessa USA:han. Oman historiansa valossa Euroopan 12 kk forward P/E on nyt noin 15,3x, eli viimeisen 20 vuoden arvostushistorian ylälaidassa.

Osakkeet ovat globaalisti kalliita, mutta siitä huolimatta Euroopalla on tänä vuonna realistinen mahdollisuus ylituottoon USA:han nähden. Viime vuonna Eurooppa tuotti noin +15 % paremmin kuin USA dollarimääräisesti. Toistuuko tämä myös tänä vuonna? Uskon, että kyllä.

Päätän viikonlopun päivityksen suhteeseen MSCI Sweden ETF vs SPY 500 ETF. Mielestäni on hyvät perusteet olla optimistinen sen suhteen, että suhde jatkaa vahvistumistaan myös vuonna 2026.

Mukavaa viikonloppua ja iso kiitos tästä viikosta!

Ystävällisin terveisin,

David & Team Marketmate