Tässä katsauksessa tarkastelemme Yhdysvaltain likviditeettitilannetta ja sen taustatekijöitä. Aihe on monimutkainen enkä ole interbank-markkinan ekspertti, mutta tämänpäiväinen kirjoitus on yritys ymmärtää kokonaisuutta.

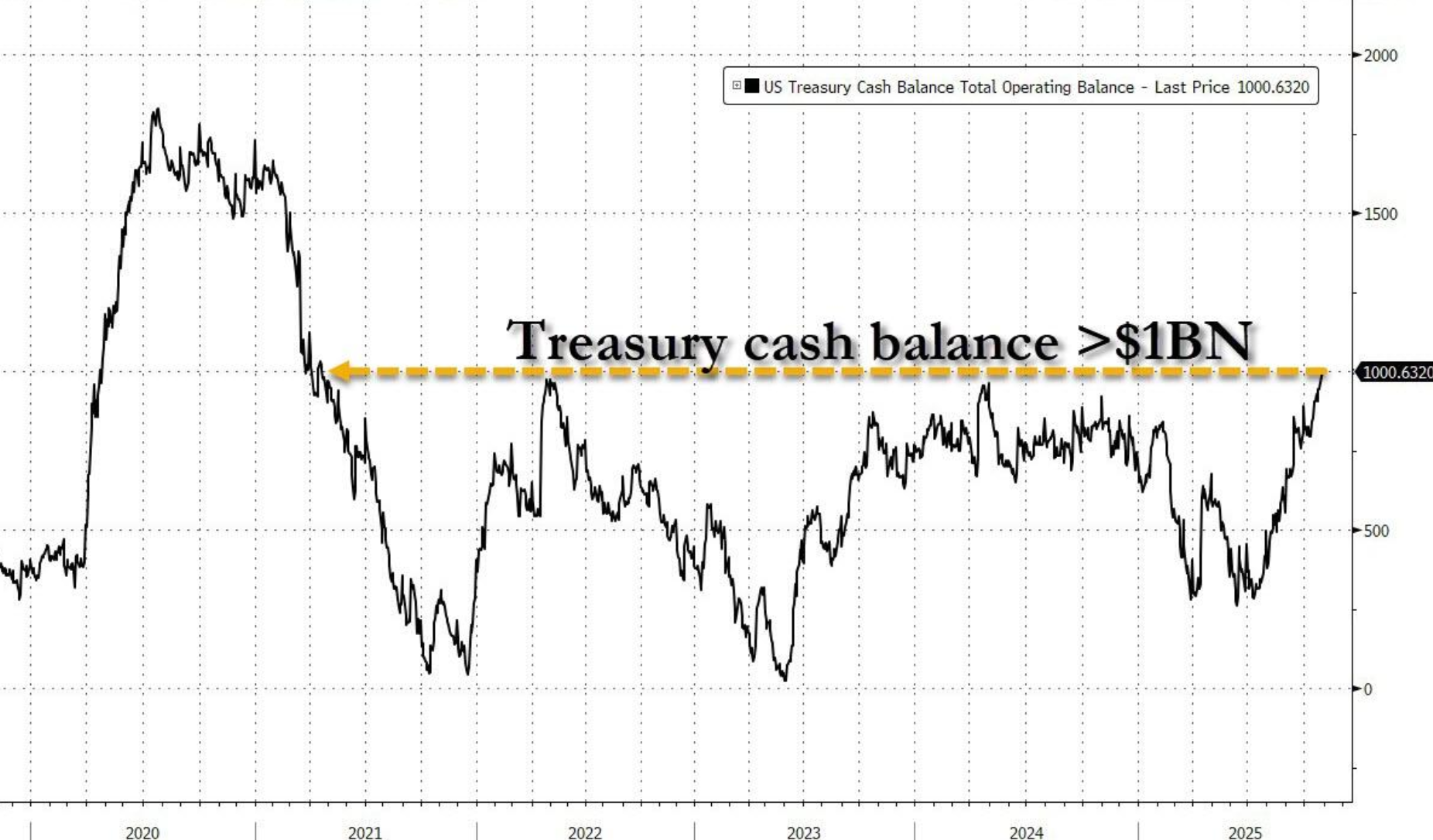

Nykyisen likviditeettikriisin taustalla Yhdysvaltain pankkienvälisillä markkinoilla on se, että USA:n valtiovarainministeriö (Treasury) on hallinnon sulun (government shutdown) seurauksena kasvattanut Fedissä olevaa tiliään (Treasury General Account) korkeimmalle tasolleen yli viiteen vuoteen kattaakseen valtion juoksevat menot sulun aikana. Tämä tapahtuu samaan aikaan, kun Fed jatkaa QT-ohjelmaansa 1. joulukuuta saakka (järjestelmän kannalta olisi ollut hyvä, jos lopetus olisi tapahtunut 1. marraskuuta). Kaikki tämä imee rahaa pois pankkijärjestelmästä yleisesti ja luo nykyisen likviditeettipulan.

Fed on lisäksi ottanut käyttöön pysyvän järjestelmän (Standing Repo Facility), jonka avulla pankit voivat lainata nopeasti rahaa vakuuksia vastaan. Lokakuun lopussa sitä käytettiin ennätyksellisen paljon, mikä osoittaa, kuinka kireä likviditeettitilanne on.

Tavallisesti tällaiset ongelmat hellittävät kuukauden vaihteen jälkeen, kun pankit ovat saaneet tilinpäätöksensä valmiiksi ja vapauttaneet pääomaa. Tällä kertaa näin ei kuitenkaan käynyt, mikä viittaa tavanomaista syvempiin ongelmiin. Selvä merkki tästä on, että SOFR-korko nousi 31. lokakuuta tasolle 4,22 %, vaikka sen pitäisi viimeisimmän koronlaskun jälkeen olla noin 4,0 %:n tuntumassa. Käytännössä tämä tarkoittaa, että markkina ei reagoinut Fedin koronlaskuun – raha on yhä liian kallista ja sitä on vaikea saada.

Ratkaisu – Liquidity is coming!

Ennen kuin parempaa on luvassa, tilanne voi vielä heiketä, mutta Fed saatetaan hyvinkin pakottaa toimimaan pian ja lopettamaan QT-ohjelmansa ennen 1. joulukuuta. Ja kun hallinto avataan uudelleen, valtiovarainministeriö voi alkaa käyttää varoja, jotka nyt makaavat General Treasury Accountilla. Tämä mahdollistaisi satojen miljardien dollarien virtaamisen talouteen ja pankkijärjestelmän voitelun. Se loisi uuden likviditeettiaallon, joka voisi nostaa pörssejä – voittajina High Beta, Unprofitable Tech, Bitcoin/Krypto ja Small Capit. Year end / Q1 Melt-up incoming?!

Edellä kuvattu ratkaisu on kuitenkin väliaikainen, kuten se on ollut viime vuosina. Yhdysvaltain suuri budjettialijäämä tarkoittaa, että likviditeettiongelmat palaavat ennemmin tai myöhemmin, ja silloin Fed joutuu todennäköisesti palaamaan Quantitative Easingiin (QE) markkinan vakauttamiseksi. Pitkällä aikavälillä QE on täällä jäädäkseen – tavalla tai toisella!