Tervetuloa vuoden uudenvuodenkatsaukseen, jossa kirjoitan tuttuun tapaan ylös ajatukseni, pohdintani ja ideani markkinoista – ja teen rohkean yrityksen kurkistaa kohti tulevaa pörssivuotta. Kolumni on laaja: 4 637 sanaa, 23 700 merkkiä, ja Wordissa se kattaa 39 A4-sivua mukaan lukien kuvat ja graafit. Tämän vuoden teksti on poikkeuksellisen kattava ja käy läpi suurimman osan niistä teemoista, jotka mielestäni on olennaista nostaa esiin vuodelle 2026 – ja jotka voivat vaikuttaa markkinoiden suuntaan vuoden aikana.

- Johdanto

- Onko tekoäly kupla – ja missä varsinainen ongelma oikeasti piilee

- Positionointi – suuri ongelma vuodelle 2026

- Keskittymäriskit

- Miten salkunhoitajat ovat toimineet (myynti voi olla ajankohtaista BofA:n FMS-kyselyn mukaan joulukuussa)

- Ennen kuin muutut liian karhumieliseksi lyhyellä aikavälillä

- ChatGPT vs Netscape

- Nykyinen pörssikehitys verrattuna historiaan

- Kulta ja hopea

- Trump, Fed ja välivaalit

- Eurooppa vs USA

- Outlook 2026 (näkymät vuodelle 2026)

Viime vuoden uudenvuodenkatsauksen löydät (täältä, ruotsiksi). Suurin ero ennakkoarvioon verrattuna oli se, että Q1:n lopulle odottamamme lasku osoittautui selvästi oletettua rajummaksi. Trumpin tullijulkaisu “Vapautuspäivänä” 2. huhtikuuta yllätti markkinat – vaikka heikkoutta oli nähtävissä jo ennen ilmoitusta – ja osakemarkkinat putosivat seuraavina päivinä kaksinumeroisin prosentein. Maanantai 7. huhtikuuta muodostui romahduksen pohjaksi.

Tuo lasku nollasi samalla äärimmäisen positiivisen positionoinnin Yhdysvaltain osakkeisiin, jonka kanssa siirryimme vuoteen 2025. Yhdessä uudelleen käynnistyneen AI-hypen kanssa tämä loi pohjan vahvalle nousulle Yhdysvaltain pörsseissä tuon huhtikuisen pohjan jälkeen. Vuoden alussa odotimme tärkeää huippua syyskuulle, mutta koska allokaatio, positionointi ja sentimentti USA:ta kohtaan muuttuivat huhtikuussa dramaattisesti, muokkasimme jo kesällä näkemystämme siitä, että pitkän aikavälin huippu olisi syksyllä.

Huhtikuun pohjasta mitattuna S&P 500 on nyt +44 %, Nasdaq 100 +57 % ja Russell 2000 +50 %. Nousut ovat paikallisvaluutassa, ja samalla heikko dollari on syönyt ruotsalaisten sijoittajien dollarimääräisten sijoitusten tuottoa: vuoden alusta dollari on laskenut noin -16,7 %. Silti pysähdy hetkeksi: Nasdaq +57 % vain 8,5 kuukaudessa. Tai vaihtoehtoisesti: +2750 % kokonaistuotto maaliskuusta 2009 lähtien. Ja silti täällä kaikki odottavat edelleen “melt-upia”…

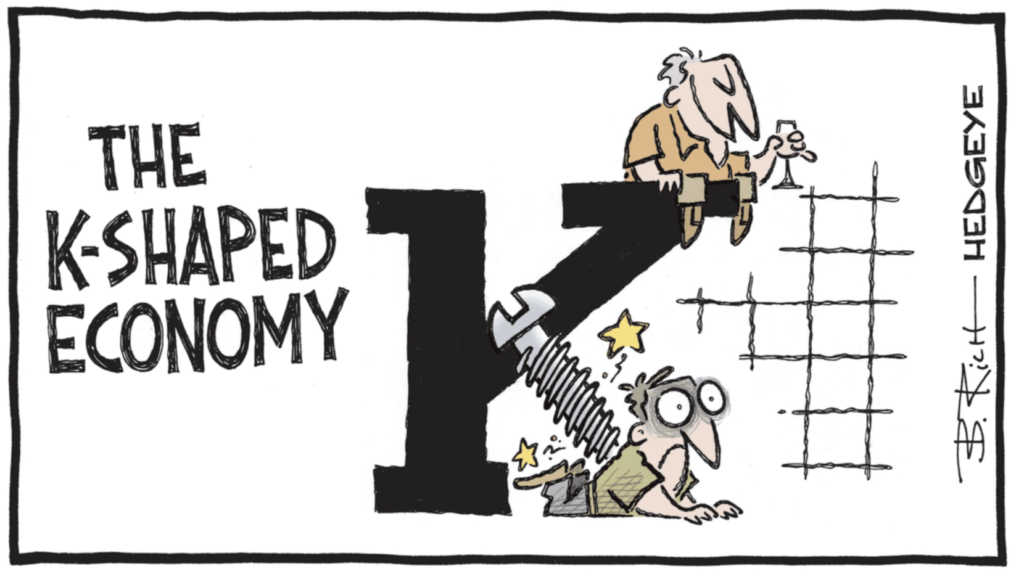

Yhdysvaltojen viime vuoden kehitys tiivistyy oikeastaan yhteen kuvaan (alla). Tavallinen kansa on polvillaan luottokorttivelkojen ampaistessa ylös, samalla kun varakkaat kohottavat samppanjalasinsa uusille ennätystasoille pörsseissä.

“Wall Street nousee spekulaation varassa; Main Street uppoaa paineiden alle. Ja lopulta nuo kaksi käyrää leikkaavat – väkivaltaisesti. Tämä ei ole ‘synkistelyä’. Se on matematiikkaa.”

Ongelma on lopulta melko yksinkertainen: Main Streetin epävakaus tekee Wall Streetin noususta kestämätöntä. Kun noin 70 % BKT:stä nojaa kulutukseen ja kuluttajat tappiin asti venyttävät luottokorttejaan vain ylläpitääkseen elämäntapaansa, perusta alkaa murentua – riippumatta siitä, miltä esimerkiksi pilviliiketoiminnan kannattavuus näyttää kalvoilla. Erityisesti tilanteessa, jossa NVIDIAn markkina-arvo suhteessa maailman BKT:hen on historian korkein, 3,6 %. Se on enemmän kuin Microsoftilla vuonna 1999 (1,3 %) ja suurempi kuin Standard Oililla vuonna 1913 (3 %). Onko tämä pitkällä aikavälillä kestävää?

Jatkan edelleen sen korostamista, että ajoitus on äärimmäisen tärkeää hyvän tuoton kannalta – ellei tarkoituksesi ole vain kuukausisäästää jo nyt lapsenlapsille. Itselleni tuo ajatus tuntuu vielä kaukaiselta, kun minulla on kaksi alle 8-vuotiasta tytärtä.

Kun itse painoin ostonappia 22. huhtikuuta eläketileillä ja vaihdoin likvidit varat – jotka olin alun perin suunnitellut ottavani käyttöön “heikkouteen Q1:n loppupuolella” – se ei ollut lähelläkään absoluuttista pohjaa. Silti yksi yhdysvaltalaisiin large cap -osakkeisiin sijoittavista rahastoista on tätä kirjoittaessa +37 % kruunuissa ostosta lukien. Nämä rahastot myydään ennen kuin vappukokko on ehtinyt palaa loppuun. Lisää tästä “Outlook 2026” -osiossa alempana.

En todellakaan väitä olevani mikään ammattilainen, mutta koska kukaan muukaan ei pysty ennustamaan markkinaa 100-prosenttisesti, olen luultavasti vähintään yhtä “hyvä” kuin moni muukin. Aloitin graafien opiskelun 14-vuotiaana, ja 25 vuotta myöhemmin se tarkoittaa karkeasti noin 40 000 tuntia – joista viimeiset 16 vuotta olen tehnyt sitä ammattimaisesti “alalla”. Jotain siinä on varmaan tarttunut mukaan. Toivottavasti.

Tässä ajatukseni nykyisestä markkinatilanteesta ja siitä, mitä vuodelta 2026 voisi realistisesti odottaa – tule mukaan!

Tekoälykupla?

Sanoisin selvästi: “no jaa”.Arvostustasojen puolesta emme ole lähelläkään niitä pilvilinnoja, jotka ampaisevat stratosfääriin juuri ennen vuosituhannen vaihdetta. Mutta – kuten aina – tämä edellyttää, että markkinoiden tulosodotukset myös oikeasti toteutuvat tulevina vuosina. Tekoäly innovaationa ei itsessään ole ongelma (pikemminkin lahja taivaasta, joka voi tehdä koko yhteiskunnasta tehokkaamman) – ongelma on sähkö.

Sähköä ei yksinkertaisesti ole riittävästi, emmekä pysty rakentamaan uutta kapasiteettia tarpeeksi nopeasti. Jos AI on uusi kulta, sähkö on uusi kultakaivos – ja hyperscaler-jätit ovat jo ostaneet maan. Me muut? Maksamme vain laskun. (Terveisiä sitkeästi kiinni pysyttelevälle inflaatiolle!)

AI on siis eräänlainen peitekupla: pinnalla (listattujen yhtiöiden arvostuksissa) ongelma ei historiallisesti ole yhtä räikeä kuin aiemmissa kuplissa, mutta kun katsoo eteenpäin ja miettii datakeskusten sähköntarpeen turvaamista, on selvää, että kupla on rakenteilla. Siksi vastaan “no jaa” – ja se kallistuu enemmän kolmeen jälkimmäiseen kirjaimeen kuin ensimmäiseen.

IT-kuplan aikana osakekurssit irtautuivat selvästi fundamenttitekijöistä, eikä vastaavaa ilmiötä ole vielä nähty. Ja toisaalta: onko IT-kupla edes mikään tavoiteltava vertailukohta? Monet sanovat, että “vuosituhannen vaihteeseen verrattuna emme ole lähelläkään kuplaa”, mutta sen aikainen krapula – 2,5 vuoden mittainen karhumarkkina – ei ole sekään mikään houkutteleva skenaario.

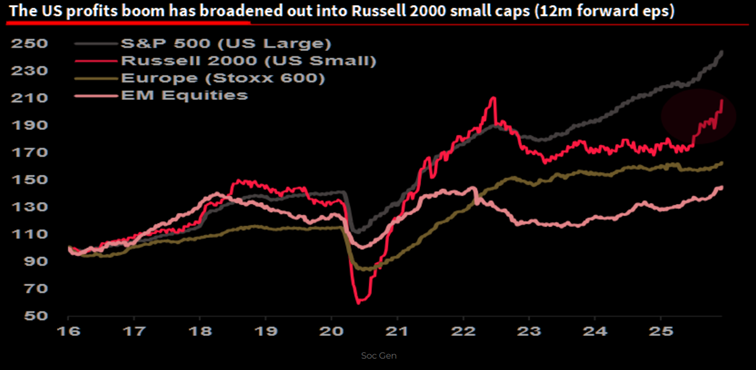

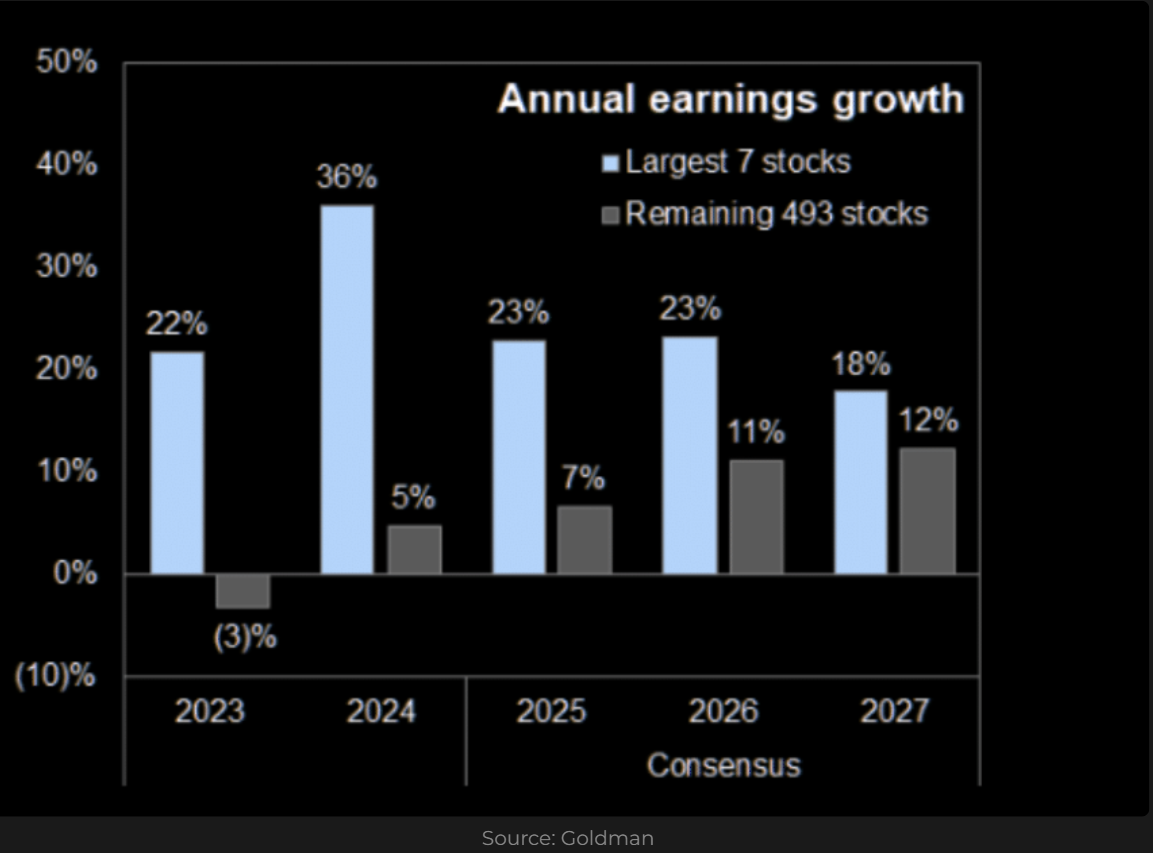

Tuloskehitys on myös leventynyt selvästi viime aikoina, ja nyt myös pienyhtiöiden tulosten odotetaan ottavan vuonna 2026 “kirin” kiinni suurista yhtiöistä.

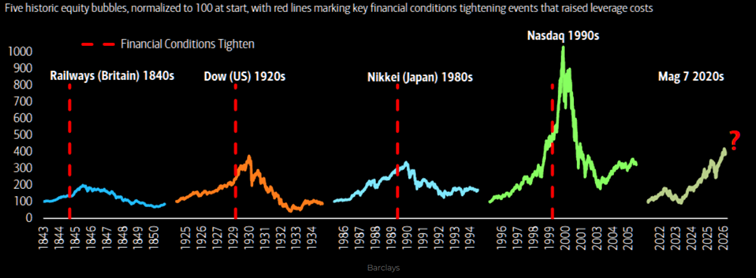

Aiemmat arvostuskuplat 1840-luvulta lähtien ovat tyypillisesti edeltäneet kiristyvät rahoitusolot (financial conditions). Sellaista asetelmaa meillä ei nyt ole, koska Fed on jatkanut syyskuusta lähtien korkojenlaskusykliä ja siirtynyt joulukuun puolivälin jälkeen jälleen kohti QE:tä usean vuoden taseen supistamisen jälkeen. Sitä ei toki kutsuta “Quantitative Easingiksi” – Powell käytti termejä “repo management mechanism” ja että kyse on “technical in nature” – mutta käytännössä lopputulos on sama: tase kasvaa (QE) ja järjestelmään virtaa lisää likviditeettiä.

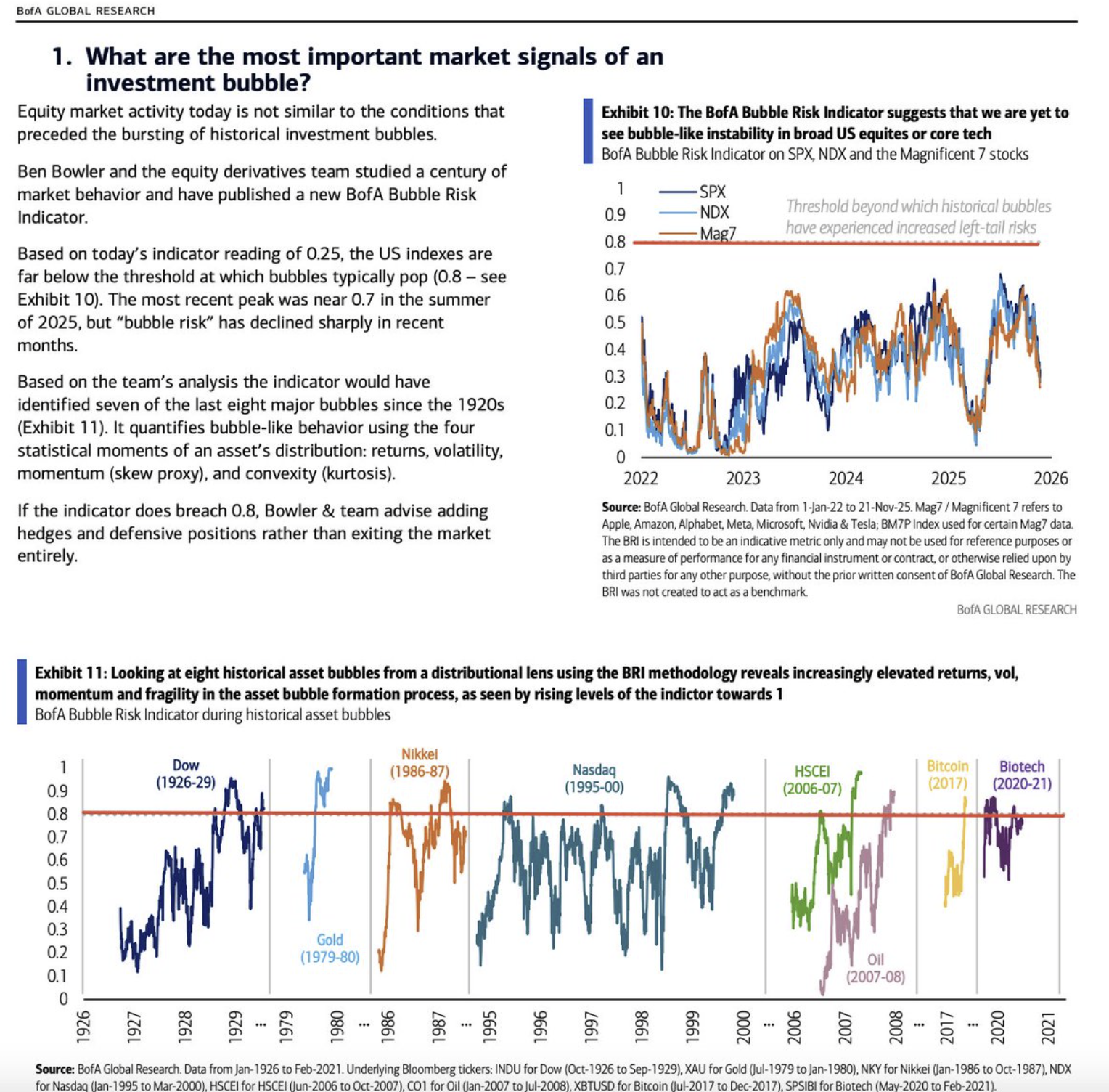

BofA:n osakederivaatti-tiimin mukaan pörssit eivät ole kuplassa, kuten alla oleva kuva havainnollistaa.

Goldman Sachs ei myöskään pidä AI:ta kuplana, ja heidän mukaansa vuosi 2026 voi alkaa palkita yhtiöitä, jotka pystyvät näyttämään aidon tulosparannuksen AI:n tuomista tuottavuushyödyistä.

Goldmanin näkemys “Magnificent Sevenistä” vuoteen 2026: heidän ennusteensa mukaan nämä seitsemän suurinta osaketta selittäisivät noin 6 prosenttiyksikköä S&P 500:n ennakoidusta 12 % tuloskasvusta vuonna 2026. Toisin sanoen: yhtiöt, jotka ovat noin 1 % indeksin yhtiömäärästä ja noin 36 % markkina-arvosta, tuottaisivat noin 46 % koko indeksin tuloskasvusta ensi vuonna.

Yhä useampi yritys ottaa tekoälyn käyttöön. Nyt jää nähtäväksi, kuinka suuria tuottavuushyötyjä tästä oikeasti syntyy – ja samalla, kuinka isoja tehostamisia (ja irtisanomisia) se voi tarkoittaa.

Mutta eikö juuri se ole kuplan klassinen piirre? Että Wall Street vakuuttaa, ettei kuplaa ole – samalla kun kupla rakentuu hiljalleen taustalla.

Missä varsinainen ongelma oikeasti piilee?

Tekoäly kuluttaa enemmän sähköä kuin Yhdysvallat pystyy tuottamaan – ja se, hyvät ystävät, ei ole lähelläkään kestävää! Yksi ainoa NVIDIA:n GPU voi viedä sähköä yhtä paljon kuin kokonainen amerikkalainen kotitalous, ja hyperscaler-datakeskuksissa otetaan käyttöön kerralla puoli miljoonaa, jopa miljoona GPU:ta.

UBS totesi syksyllä raportissaan, että Yhdysvallat tarvitsee 100–200 GW uutta sähköntuotantokapasiteettia seuraavan vuosikymmenen aikana – noin 8–16 % lisää nykyiseen kokonaiskapasiteettiin verrattuna. Mittakaava hahmottuu näin: se vastaisi käytännössä 10–20 uuden ydinreaktorin rakentamista tai yli 150 uuden maakaasuvoimalan pystyttämistä – pelkästään siksi, ettei ChatGPT alkaisi laahata perässä. Samaan aikaan “keskimääräinen sijoittaja” on edelleen kiinni siinä, keskustellaanko AI:sta kuplana.

Spoileri: kupla ei välttämättä ole markkinahinnoissa – kupla on sähköverkossa. Kupla on muuntamoissa, jotka ovat matkalla ylikuormitukseen.

Nyt saatat ajatella, ettei 10–20 uutta reaktoria kuulosta kovin pahalta. Mutta muista: tämä on vain se minimitarve, jolla estetään ChatGPT:tä hidastumasta. Useimmat sijoittajat katsovat seuraavat 10 vuotta paljon optimistisemmin: AI-innovaatioiden “parabolinen” kiihtyminen jatkuu ja datakeskuksia rakennetaan entistä enemmän.

Kuva synkkenee, kun tajuaa, että Yhdysvalloissa suurten ydinreaktorien keskimääräinen rakennusaika (ensimmäisestä betonivalusta verkkoon kytkentään) on historiallisesti ollut noin 16–20 vuotta, kun viivästykset huomioidaan. Entä SMR:t – eli pienet modulaariset reaktorit? Jos ne ovat jo sertifioituja, valmistuminen voi parhaimmillaan onnistua noin 10–15 vuodessa, tai mahdollisesti hieman nopeammin erittäin standardoiduissa SMR-hankkeissa.

You do the math. Actually don’t — it’s too depressing.

USA vs Kiina

- Jos jotain, katse kannattaisi suunnata paljon enemmän kiinalaisiin AI-yhtiöihin ja hyperscalereihin kuin amerikkalaisiin. Anna tälle pari vuotta, ja “America won’t be first”.

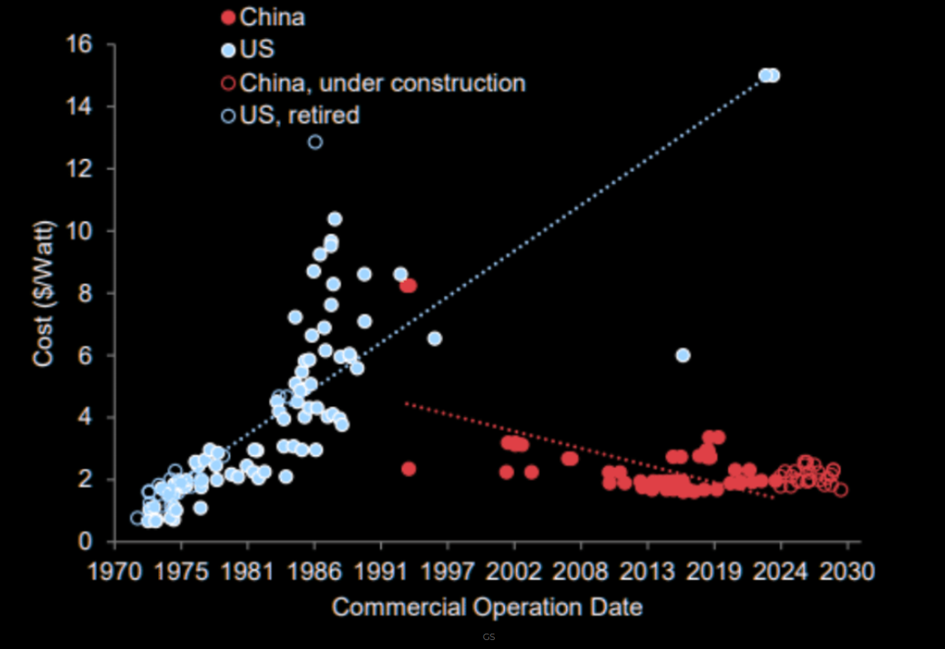

Alla oleva Goldman Sachsin graafi havainnollistaa ydinvoimalan rakentamiskustannuksia USA:ssa verrattuna Kiinaan. Kuten kuvasta käy ilmi, lähes kaikki Yhdysvaltojen reaktorit – kahta lukuun ottamatta – rakennettiin 1970- ja 1980-luvuilla, ja kustannukset nousivat samaan aikaan jatkuvasti. Tällä hetkellä maassa ei ole rakenteilla yhtään suurta ydinvoimalahanketta.

Kiinassa sen sijaan ydinvoimaa alettiin rakentaa samaan aikaan, kun USA käytännössä ajoi oman ohjelmansa alas. Suurin osa Kiinan reaktoreista on alle 15 vuotta vanhoja, ja lisäksi maassa on useita uusia laitoksia rakenteilla pitkälle 2030-luvulle asti.

Yhdysvalloilla voi olla paremmat mallit ja paremmat sirut, mutta en henkilökohtaisesti yllättyisi lainkaan, jos Kiina kirii – tai jopa ohittaa – USA:n AI-kisassa lähivuosina. Varsinkin kun Kiina panostaa nimenomaan kilpailun peruskiveen: sähköön.

Positionointi – suuri ongelma vuodelle 2026

Kun uusi vuosi on ovella, lähdemme liikkeelle positionoinnin osalta hyvin samankaltaisista lähtökohdista kuin vuoteen 2025 siirryttäessä – ellei jopa vieläkin äärimmäisemmistä. Tämä muodostaa (kuten 2025) ongelman Yhdysvaltain osakemarkkinoille jossain vaiheessa vuotta. On täysin mahdollista, että vuoden 2026 aikana nähdään “maaliskuu–huhtikuu 2025” -tyylinen uusinta: hallitsemattomasti putoavat markkinat hetken aikaa, kun positionointi jälleen “pestään ulos”, jotta tilaa syntyy uusille nousuille kohti 2028–2029.

Se, joka varautuu tähän jo nyt pitämällä osan salkusta käteisenä – tai kuten allekirjoittanut, nojaa ajatukseen “sell the Q1 rip” – voi saada vuodelle erinomaisen tuottokehityksen… jos tämä näkemys tulevista liikkeistä osuu oikeaan.

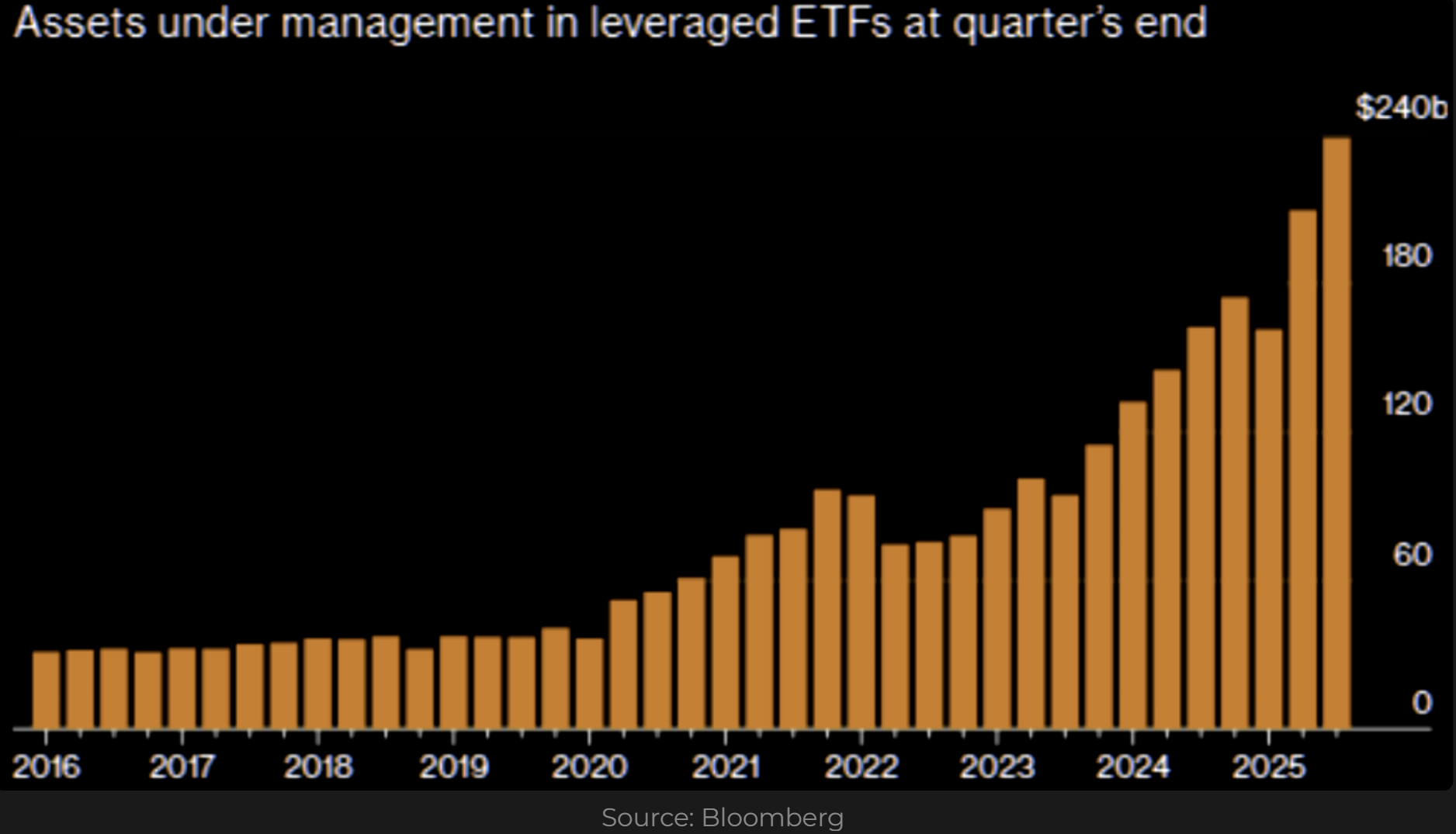

Katsotaan muutamaa ajankohtaista positionointigraafia. Aloitetaan Bloombergin datalla, jonka mukaan sijoittajat ovat nyt pumpanneet 239 mrd. USD vipu-ETF:iin (Leverage ETFs). Tämä luku on Q3:n lopusta, ja Q4:n lopussa se on erittäin todennäköisesti kasvanut entisestään. Vipu toimii tunnetusti molempiin suuntiin: kun Nasdaq nousee +1 %, on mukavaa saada ETF:ssä +3 %. Mutta kun markkina kääntyy -5 % tai -10 %, meno ei enää naurata.

Se, että vipu-ETF:ien hallinnoitavat varat (AUM) ovat selkeällä kaikkien aikojen ennätystasolla, on asia, jonka pitäisi pitää “bullit” hereillä öisin. Jos ei vielä nyt – niin viimeistään myöhemmin vuoden aikana.

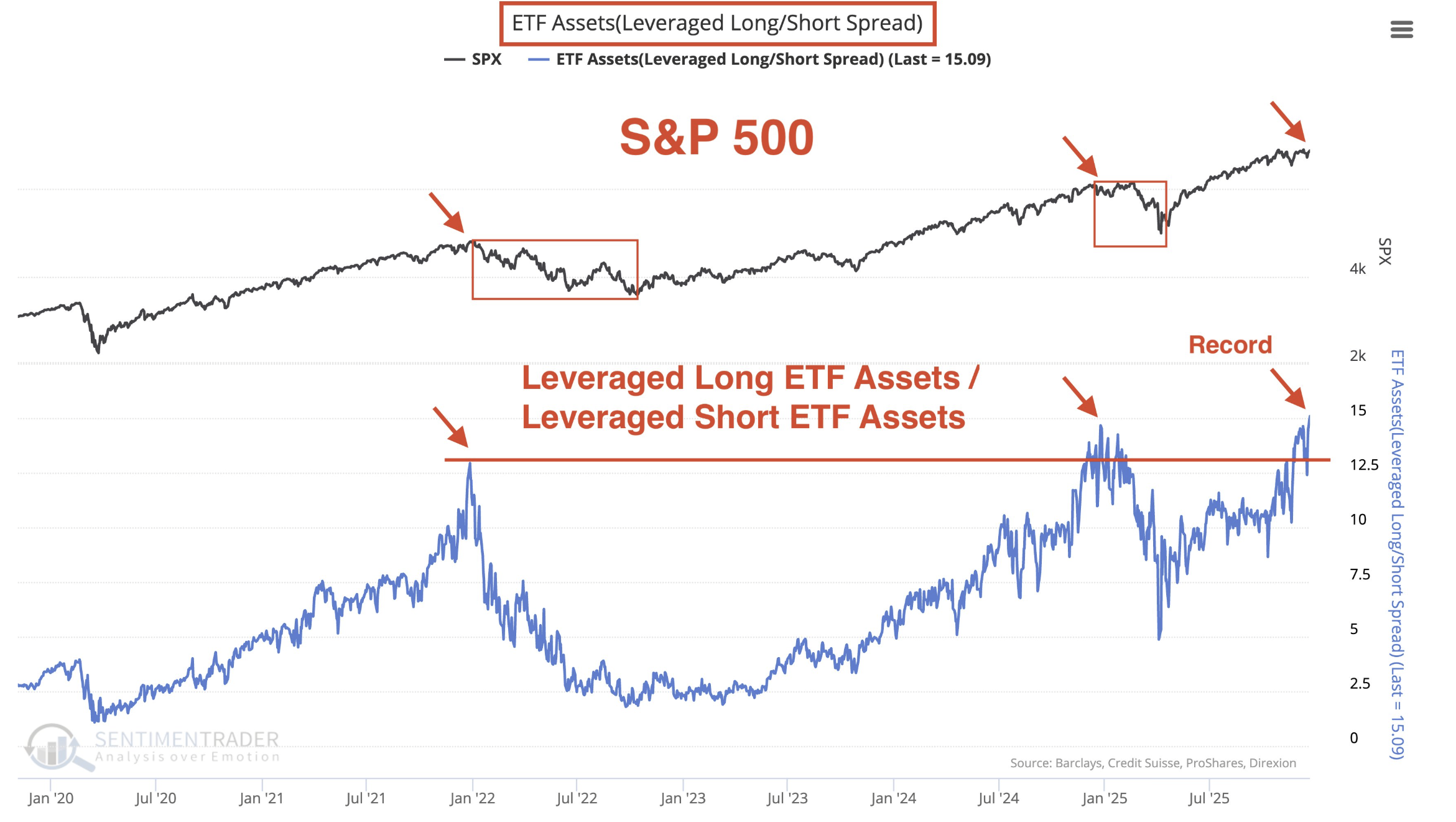

Leverage long -vipu-ETF:ien AUM:n suhde leverage short -vipu-ETF:iin on nyt kaikkien aikojen huipuissa (ATH). Edellisillä kerroilla, kun tämä on nähty, se on tarkoittanut vastatuulta S&P 500:lle.

JPMorganin positionointitiimin mukaan seurattavia riskejä:

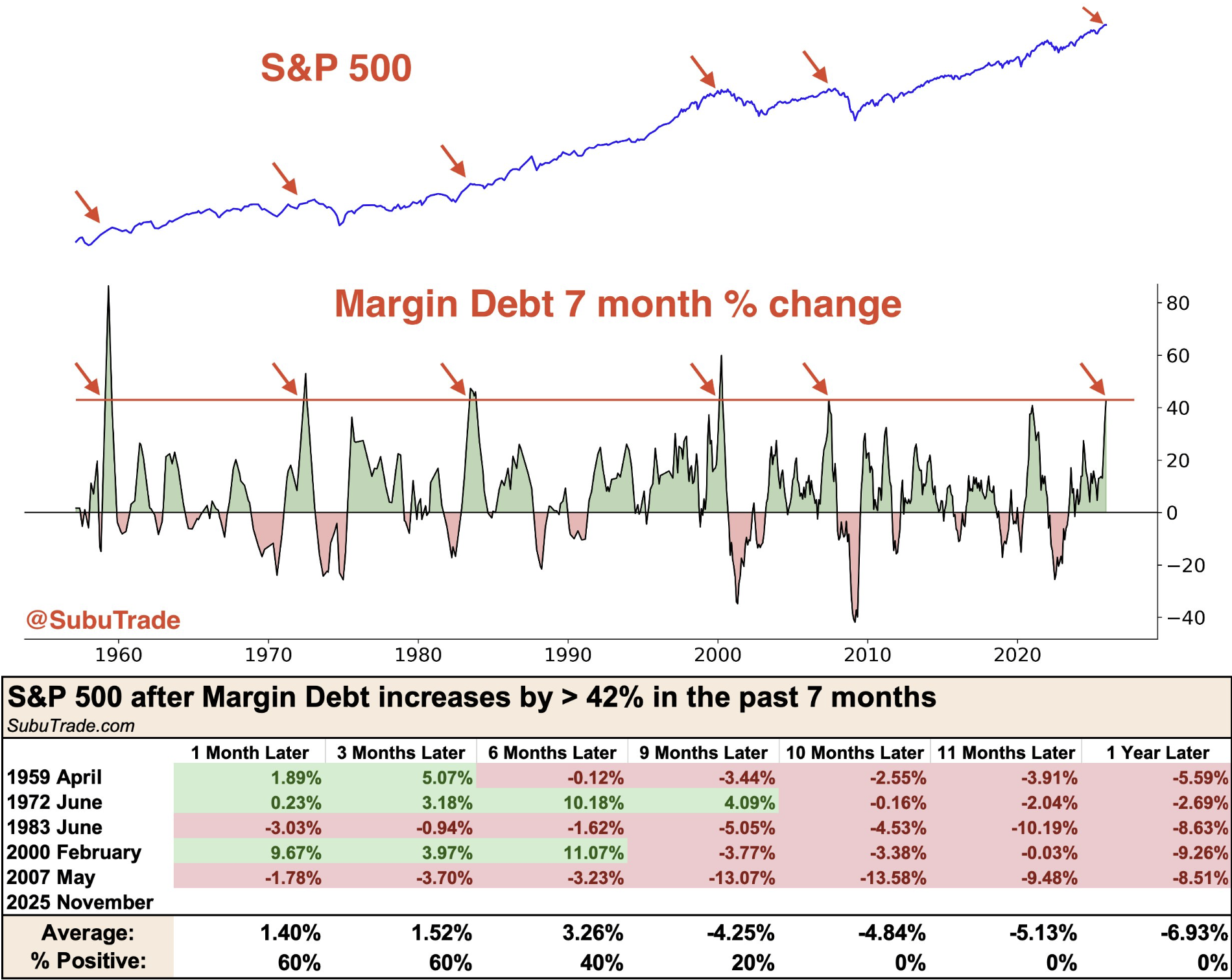

- Yhdysvaltalaissijoittajien marginaalivelka (margin debt) kasvaa markkinaa nopeammin. Historiallisesti tämä kuvio on usein nähty lähellä markkinahuippuja ja se on toiminut varoitusmerkkinä ennen suurempia laskuja.

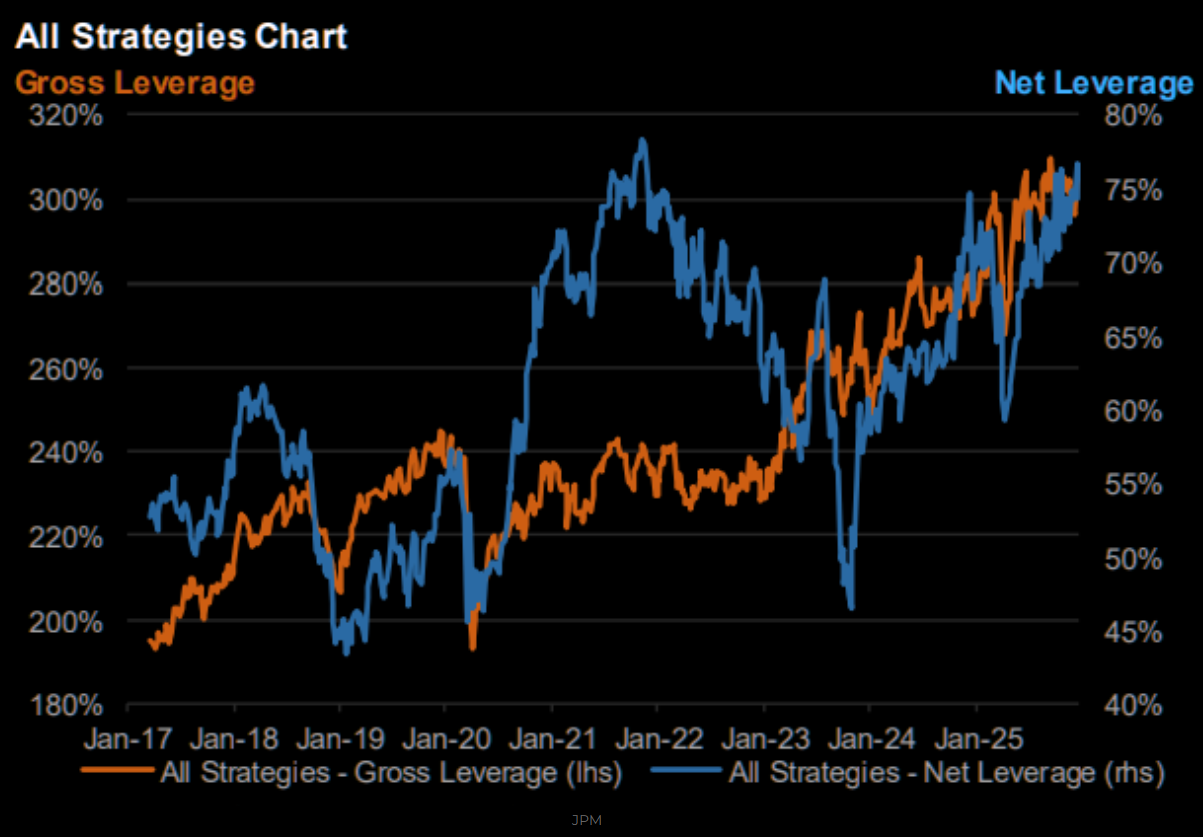

- Hedge-rahastojen brutto- ja nettovipuvaikutus on 90.–100. prosenttipisteessä suhteessa pitkän aikavälin historiaan (kaikki strategiat).

- Momentum-strategiat ovat kirjanneet parhaat peräkkäiset vuotensa sitten vuoden 2000, ja samalla on nähty pisin jakso ilman kuukausittaista -1,50 % laskua – tämäkin nostaa riskiä siitä, että edessä voi olla nopeita ja teräviä korjausliikkeitä.

- Sijoittajien kokonaisaltistus on edelleen korkea AI/Tech-teemoissa. Hedge-rahastoilla on isoja positioita erityisesti puolijohteissa (Semis), AI:hin liittyvissä teollisuusyhtiöissä sekä “Power”-teemassa (sähkö, verkko, kapasiteetti), ja samaan aikaan allokaatiot USA:n osake-ETF:iin ovat koholla.

- Hedge-rahastojen nettialtistus (hedget huomioiden) hipoo nyt samoja tasoja kuin vuoden 2021 huipulla.

S&P 500:n historiallinen kehitys tilanteissa, joissa marginaalivelka (Margin Debt) on noussut yli 42 % viimeisen 7 kuukauden aikana.

Virrat amerikkalaisiin osakerahastoihin ovat syksyn aikana suorastaan räjähtäneet, ja nykyinen kehitys on käytännössä hiilikopio siitä, miltä rahavirrat näyttivät vuoteen 2025 mentäessä. Tämä on taas yksi palanen kokonaiskuvaa, jonka perusteella vuosi 2026 tarjoaa hyvin todennäköisesti vähintään yhden ison “washoutin” – eli reippaan puhdistusliikkeen, yli -10 % laskun.

Itse en yllättyisi, vaikka lasku olisi suurempi kuin se, minkä näimme keväällä. Silloin S&P 500 korjasi huipulta pohjaan -19,8 %.

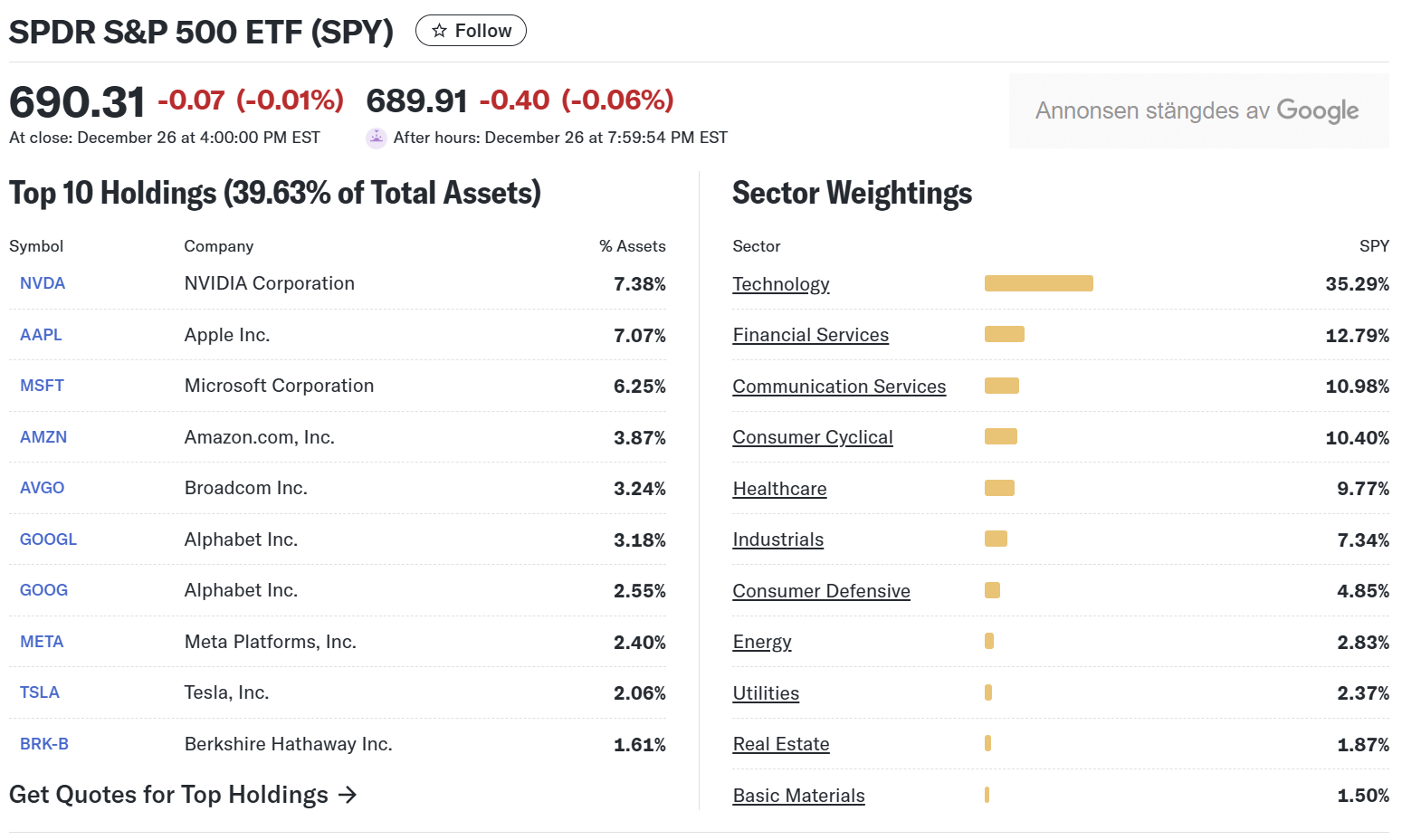

Keskittymäriskit

S&P 500 ei ole koskaan aiemmin ollut näin kapeasti keskittynyt. Nyt Nvidia, Apple, Microsoft ja Google muodostavat yhdessä 26,43 % koko indeksistä. Kun Googlen kaksi listattua osakesarjaa lasketaan yhteen, yhdeksän suurinta yhtiötä vastaavat peräti 39,63 % indeksin painosta.

Toisin sanottuna: jokaisesta 100 eurosta, jonka sijoitat S&P 500:aan, noin 26,4 euroa menee neljään suurimpaan yhtiöön ja yhteensä noin 39,6 euroa yhdeksään suurimpaan yhtiöön. Jäljelle jäävät noin 60,4 euroa jakautuvat 491 muulle indeksin osakkeelle.

Tämä on huolestuttava kehitys – erityisesti, jos yllä kuvattu logiikka pitää paikkansa: pitkällä aikavälillä ei yksinkertaisesti riitä sähköä pyörittämään kaikkia AI-innovaatioita ja datakeskuksia siinä mittakaavassa, jota markkina tällä hetkellä hinnoittelee.

Amerikkalaiset kotitaloudet

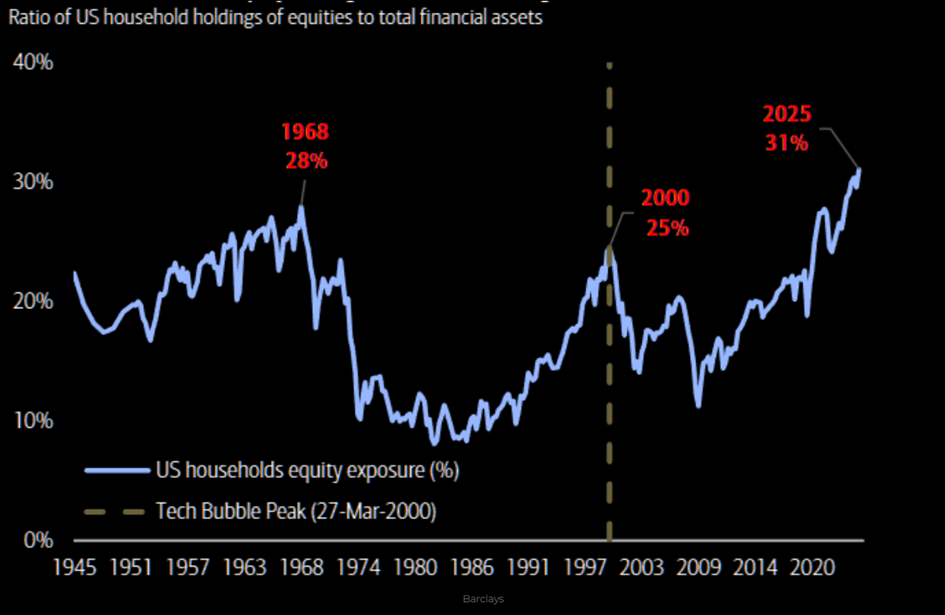

Amerikkalaiset kotitaloudet ovat hyvin herkkiä osakemarkkinoiden liikkeille. Nyt on nähty uusi ennätys: 31 % kotitalouksien rahoitusvaroista on sijoitettuna osakkeisiin. Monelle suomalaiselle – ja X/Twitterin “näkkileipämiljonääreille”, jotka elävät säästöliekillä ja sijoittavat joka kuukausi koko palkkansa pörssiin – tuo luku saattaa kuulostaa matalalta. Unelmana on “elää sitten joskus”. Siinä ei ole mitään väärää, mutta muista: me elämme vain kerran.

Täytä päivät elämällä – älä täytä elämää pelkillä päivillä.

Kerta toisensa jälkeen sukulaiset ja tuttavat muistuttavat minua siitä, miten hauras elämä on. Odottamaton sairaus voi iskeä kuin salama kirkkaalta taivaalta, tai vakava onnettomuus voi sattua hetkessä. Siksi: elä täysillä niin kauan kuin voit. Kukaan ei kuitenkaan muistele tilin saldoa, kun olet jo mullan alla. Ehkä lapsesi – ja he todennäköisesti käyttävät sen rahan elääkseen sitä elämää, jota sinä et koskaan elänyt.

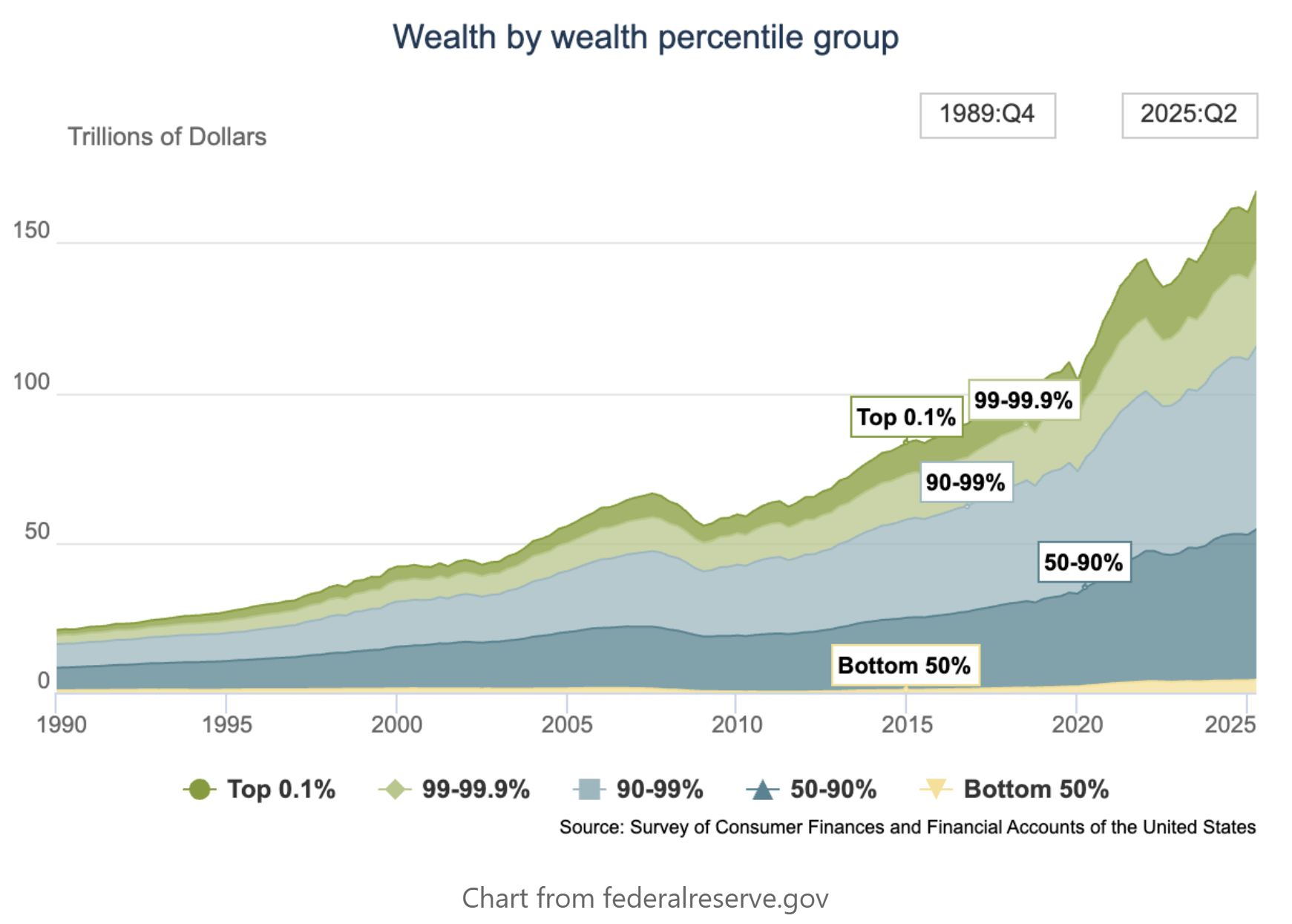

Näin muuten näyttää varallisuuden jakautuminen Yhdysvalloissa – ja sen kehitys vuodesta 1990 lähtien. Onko tämä pitkällä aikavälillä kestävää ilman suurempaa kapinaa maan 50 % köyhimmältä väestöltä maassa, jossa käytännössä kaikilla on aseita?

Oman elinaikani aikana olen melko vakuuttunut siitä, että jonkinlainen uusi, laajamittainen sisäinen konflikti – jopa sisällissodan kaltainen tilanne – voi puhjeta, jos erot jatkavat kasvamistaan samaa tahtia kuin nyt.

Miten salkunhoitajat ovat toimineet?

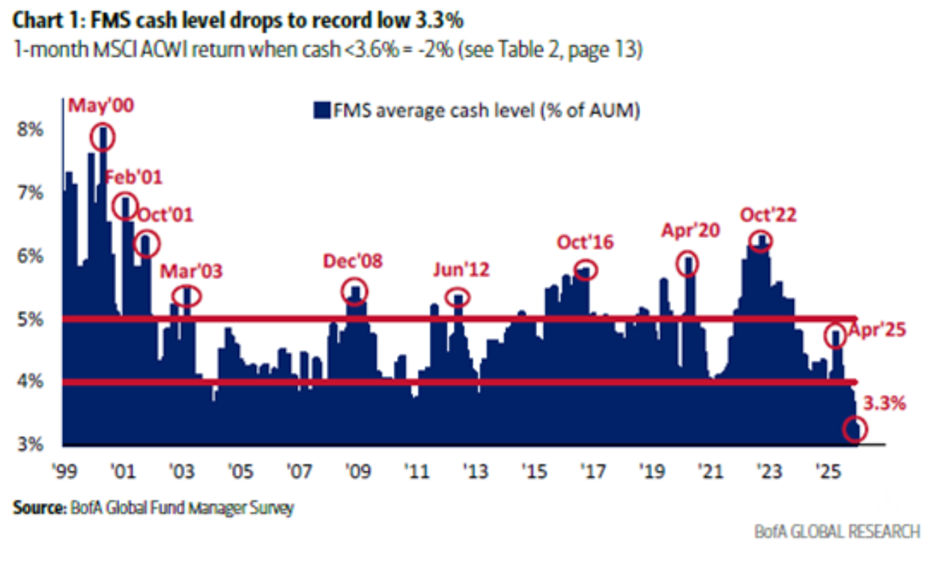

BofA:n joulukuun Fund Manager Survey (FMS) oli poikkeuksellisen bullish, ja kuten aina: “Nothing changes sentiment like price.” Jo pelkästään se, että käteispainot ovat nyt maailmanlaajuisissa mandaateissa ennätyksellisen matalat, 3,3 %, on häkellyttävää. Mitä useampi on “all in”, sitä vähemmän markkinoilla on jäljellä marginaalisia ostajia seuraavaa korjausta varten.

Kyselyyn vastanneiden tulevaisuudenusko on korkeimmillaan sitten heinäkuun 2021. Selvä muutos kevääseen verrattuna (kauppasotahuoli).

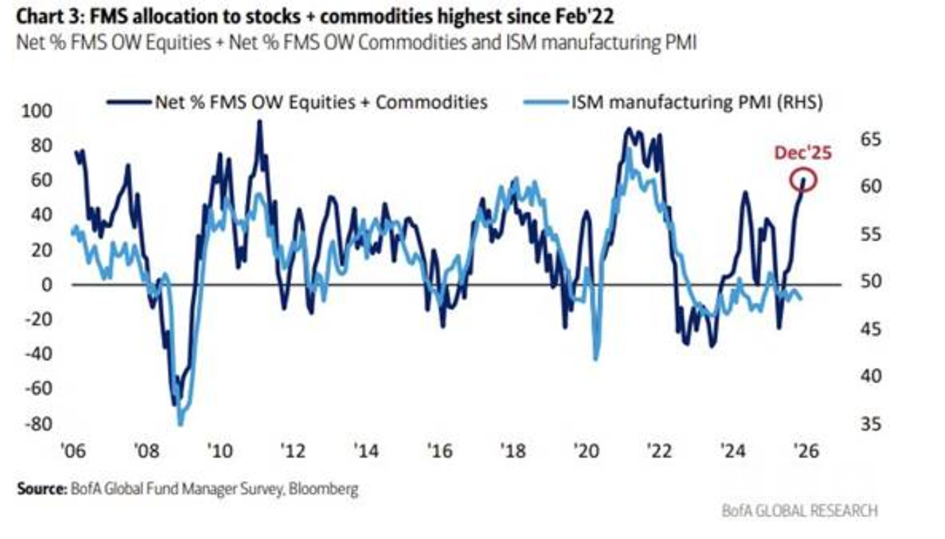

Allokaatio osakkeisiin ja raaka-aineisiin on korkeimmillaan sitten vuoden 2022, ja toisin kuin viimeisen 20 vuoden aikana, allokaatio poikkeaa selvästi ISM Manufacturing PMI:n tasosta. Onko pörssi karannut liian kauas reaalitalouden kehityksestä?

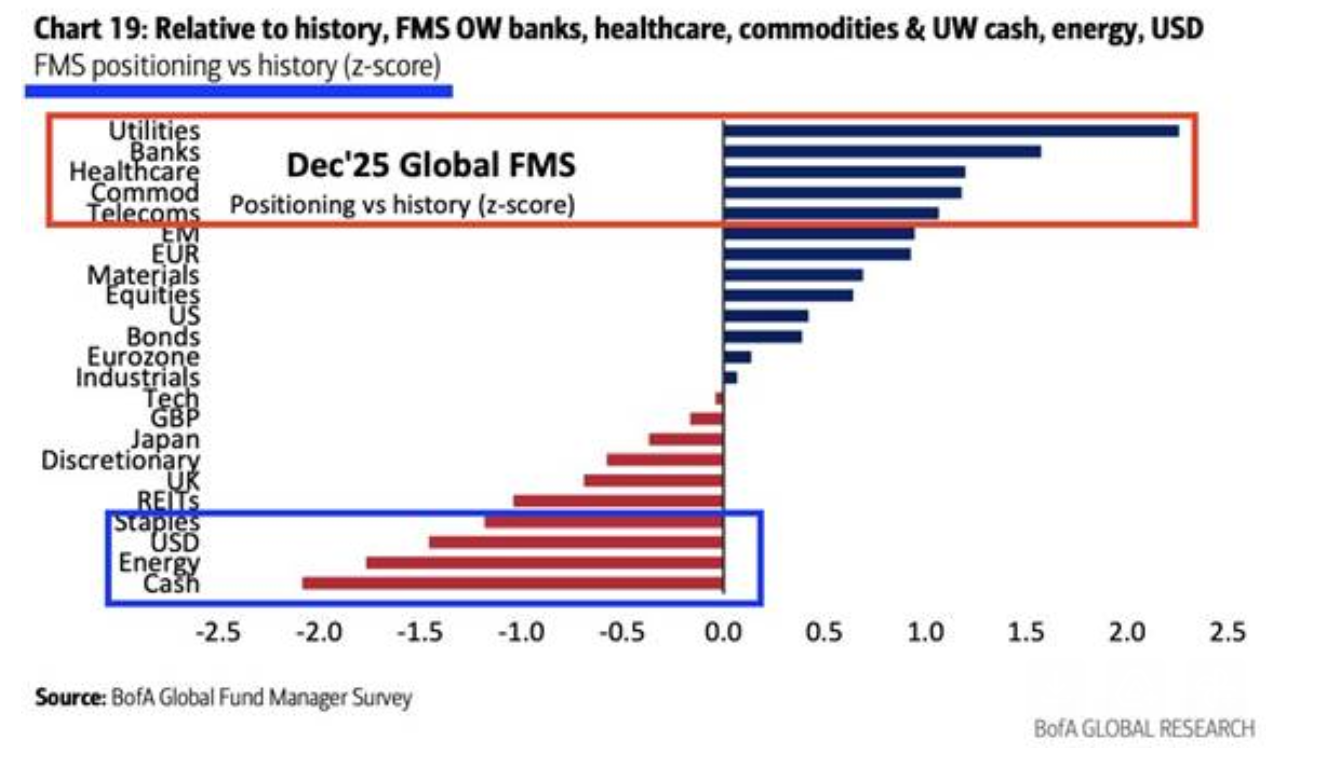

Kyselyn oman historian valossa salkunhoitajat ovat selvästi ylipainossa: Utilities (sähkö/verkko), pankit, terveydenhuolto, raaka-aineet ja teleoperaattorit. Vastaavasti he ovat alipainossa kulutustavarat, dollari, energia ja käteinen. Voisiko öljy ottaa jopa “revanssin” vuonna 2026?

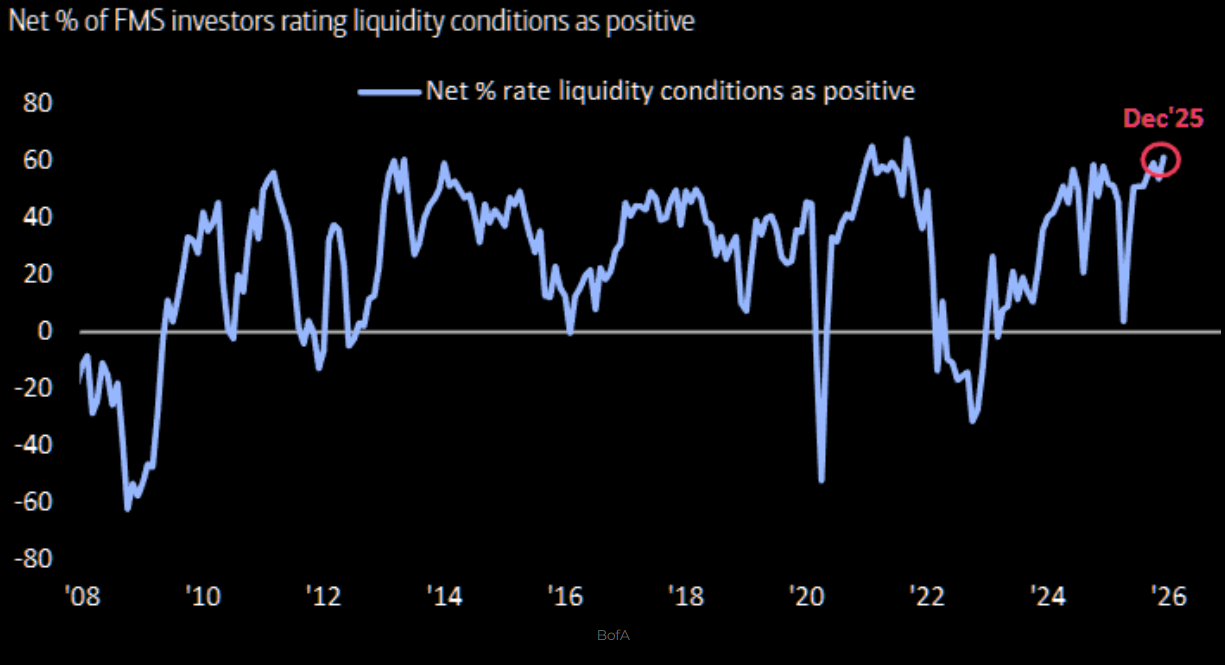

Nettona 61 % FMS-salkunhoitajista arvioi listattujen varojen likviditeettiolosuhteet positiivisiksi – korkein lukema sitten syyskuun 2021. Vuodesta 2008 lähtien sijoittajat ovat arvioineet likviditeetin paremmaksi kuin nyt vain kahdesti: helmikuussa 2021 ja syyskuussa 2021, eli jaksoissa, jolloin keskuspankit tekivät yhä mittavia velkakirjaostoja. Lisää likviditeetistä (täältä).

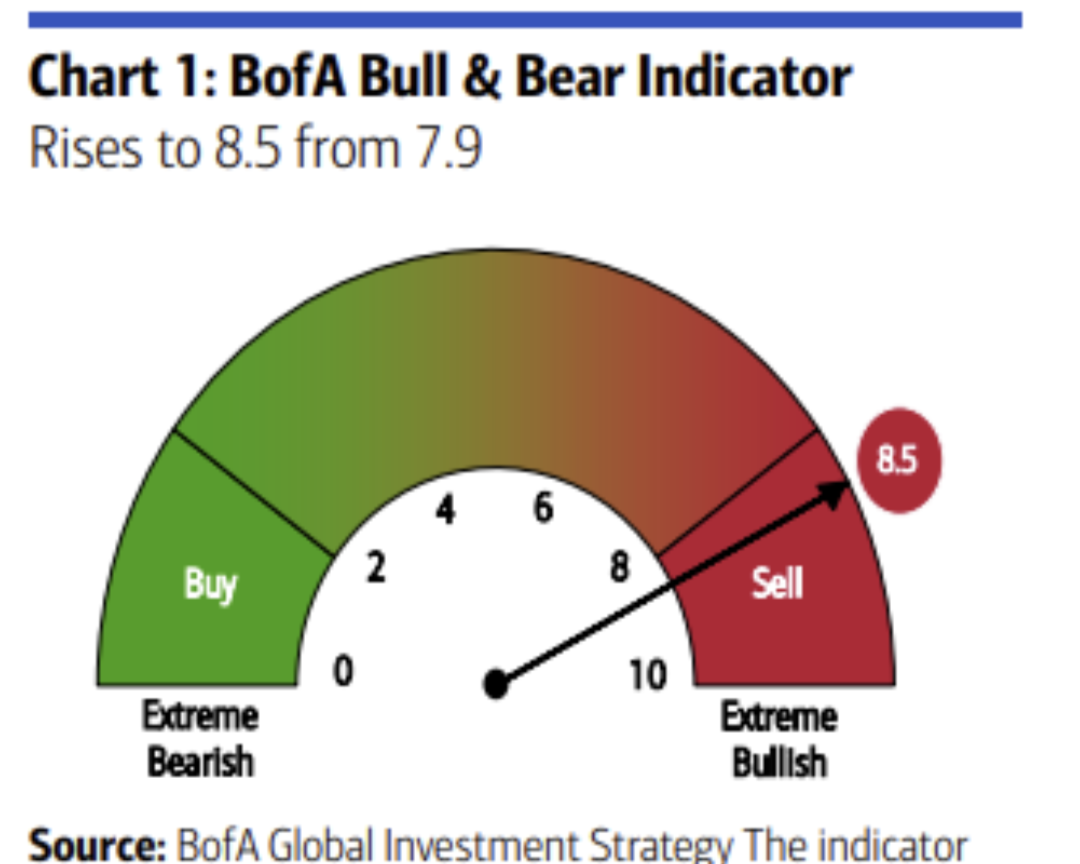

BofA:n oma sentimentti-indikaattori, joka rakennetaan näiden kuukausikyselyiden vastauksista, näyttää nyt “Extreme Bullish (Sell)” – eli äärimmäinen optimismi, myyntisignaali.

Ennen kuin muutut liian karhumieliseksi lyhyellä aikavälillä

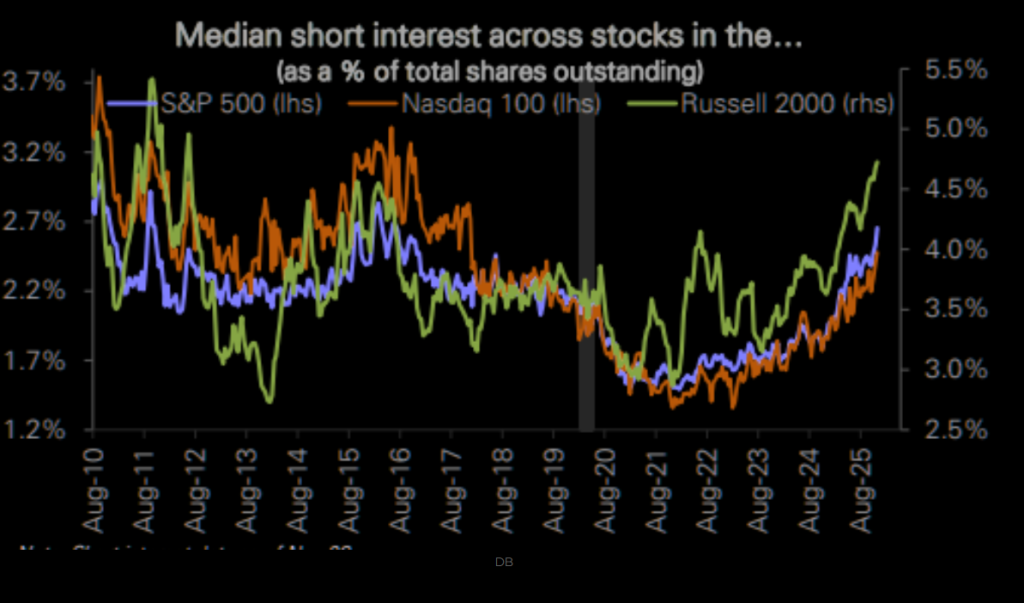

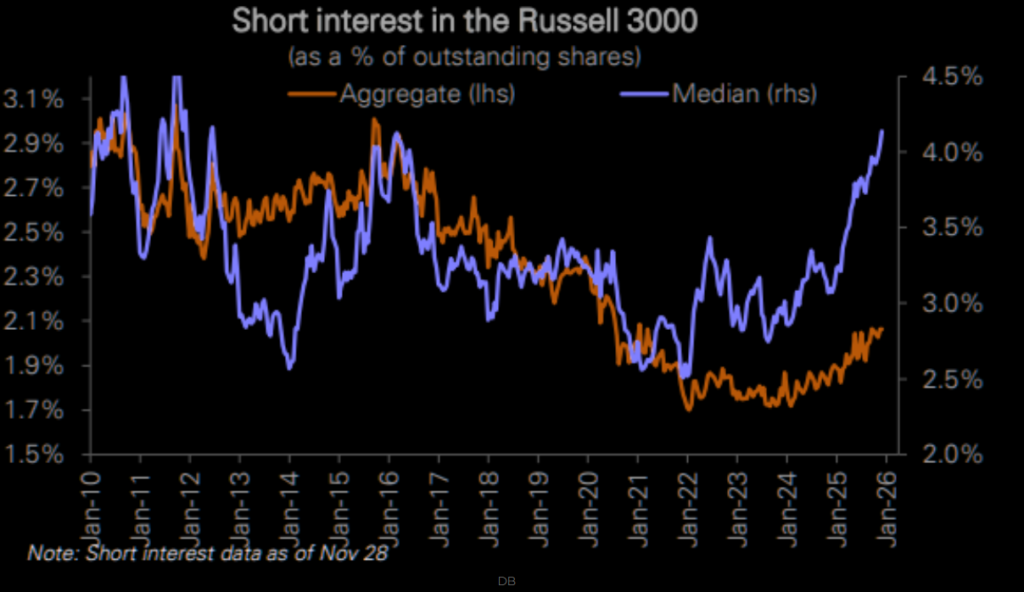

Tässä ja nyt shortattavaksi lainattujen osakkeiden osuus on korkeimmillaan 10 vuoteen, ja Russell 2000:n kohdalla on palattava aina vuoteen 2012, jotta nähdään vastaavat tasot. Tämä viittaa siihen, että Q1:llä voidaan edelleen nähdä short squeeze -tyyppisiä liikkeitä.

Kun katsotaan laajemmin Russell 3000 -indeksiä, erityisesti niin sanotun “mediaaniosakkeen” lainaus shortteihin erottuu historialliseen perspektiiviin nähden erittäin korkeana. Tämä ei ole tyypillinen ilmiö markkinahuipuissa.

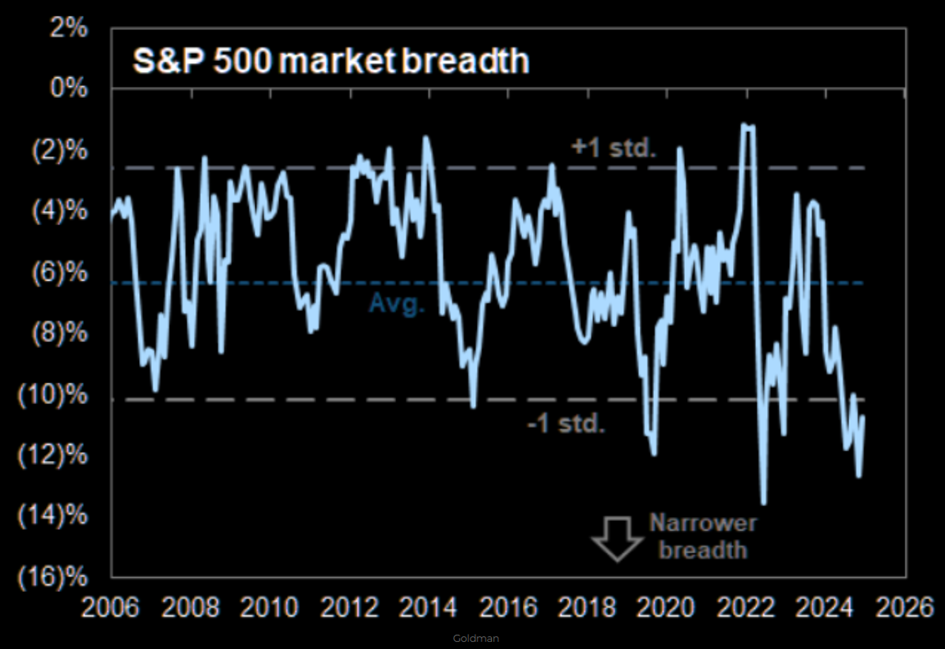

Alla oleva Goldman Sachsin graafi havainnollistaa markkinan leveyttä (breadth): viime kuukausina on nähty selkeä “kalakoukku” eli käänne kohti paranevaa leveyttä. Esimerkiksi Russell 2000 on päihittänyt Nasdaq 100:n noin +5 % elokuusta lähtien.

Todennäköisintä on, että markkinan leveys paranee edelleen tulevina kuukausina, kun markkina hinnoittelee lisää elvytystä ja Fedin matalampia korkoja. Oma näkemykseni on, että markkinabreadth näyttää kevääseen mennessä selvästi terveemmältä – suunnilleen samaan aikaan, kun pörssi tekee huipun noin +10–15 % nykyisiä tasoja korkeammalle.

Onko tämä vasta alkua?

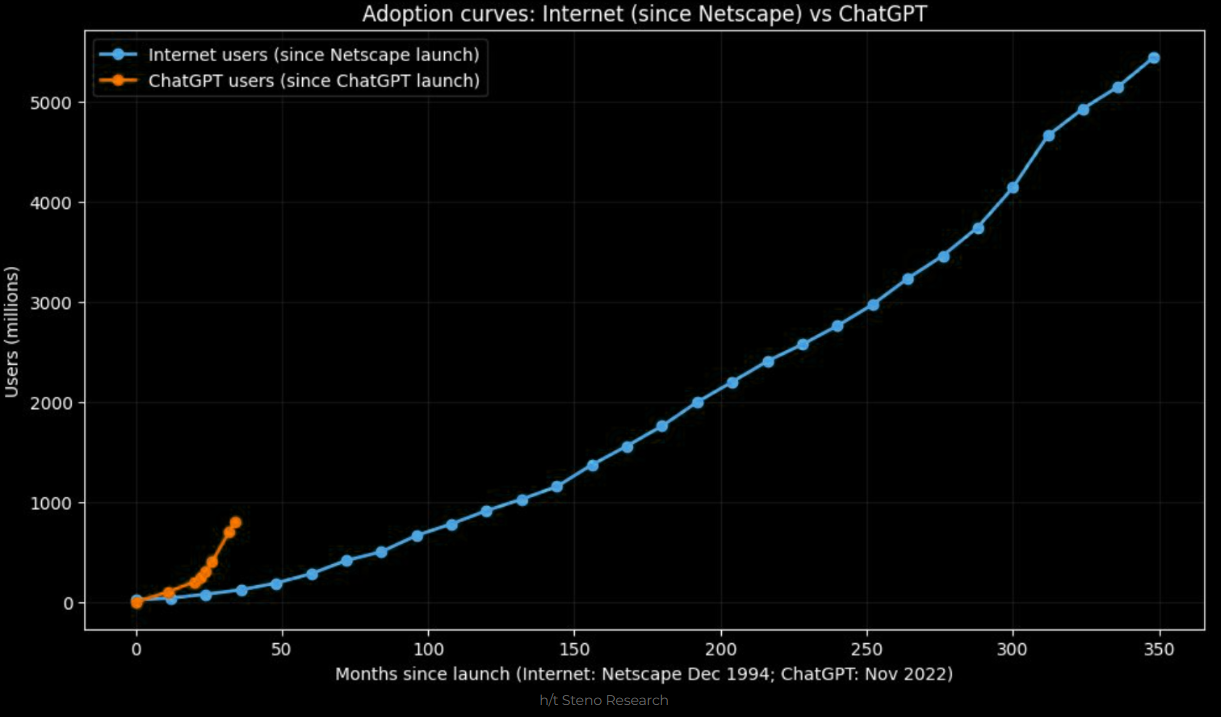

Nasdaq 100:n kehitys seuraa historiaa yllättävän hyvin, kun vertaa Netscapen (ensimmäinen verkkoselain) julkaisua 19. lokakuuta 1994 ja ChatGPT:n julkaisua 30. marraskuuta 2022. Jos historia “rimmaa” ja toistaa itseään, Nasdaq voisi tällöin olla yhä suunnilleen nykyisillä tasoilla vuoden 2027 puolivälissä, ennen kuin se “todella iso” melt-up käynnistyy — jopa +400 % nousu kohti huhtikuuta 2028.

“History doesn’t repeat itself, but it often rhymes?”

Lisäksi internetin omaksumisnopeutta (Netscapen julkaisun jälkeen) verrattuna valtavirran AI:n omaksumiseen (ChatGPT) leimaa yksi selvä asia: omaksumme uutta teknologiaa yhä nopeammin.

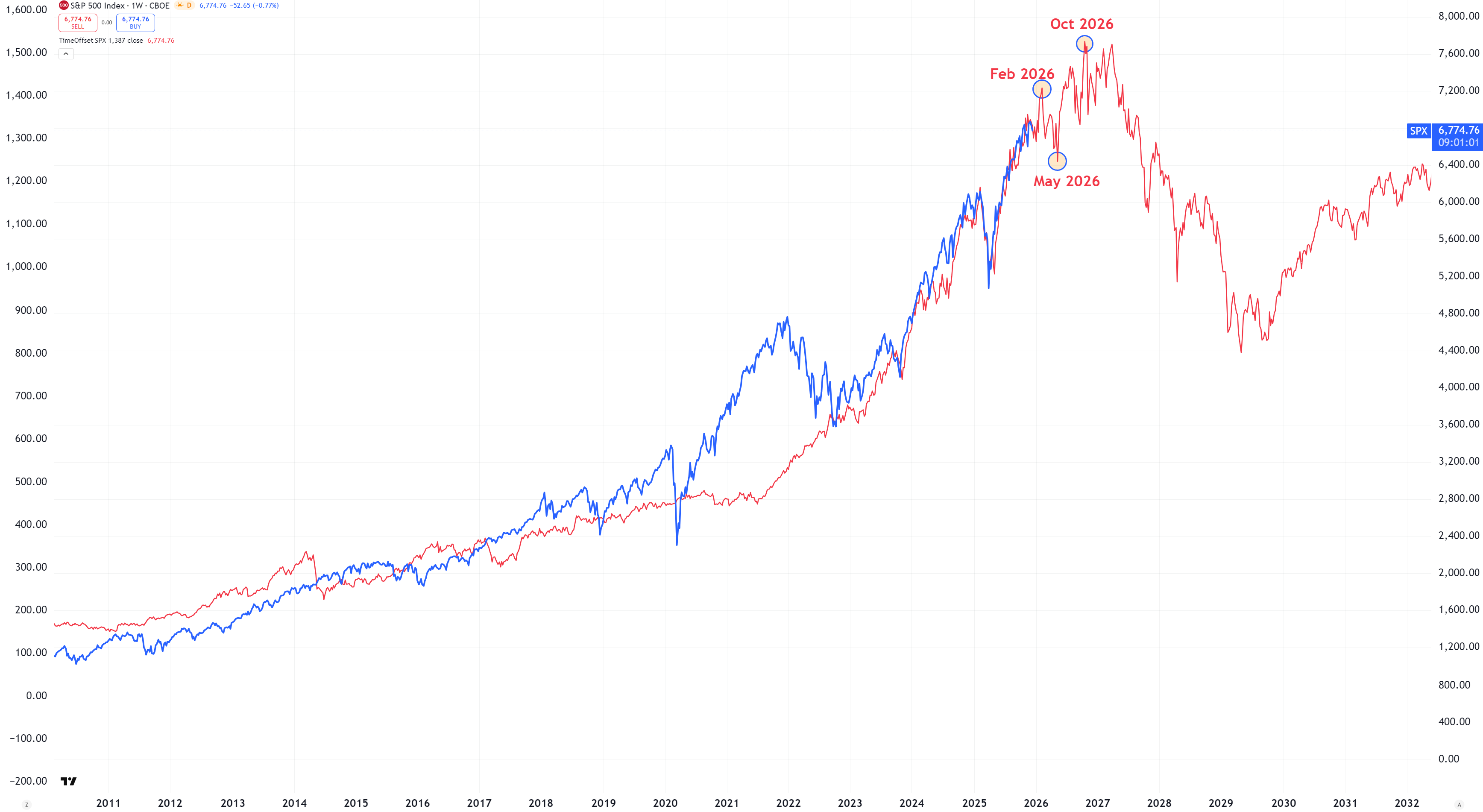

Nykyinen pörssikehitys verrattuna historiaan

Tein “High Flyer Indexin” suosituista osakkeista, joihin sijoittajat parveilevat (tai parveilivat), ja vertasin sitä S&P 500:aan. Vuonna 2021 nämä “high flyerit” huippusivat 9. helmikuuta, ja sen jälkeen S&P 500 jatkoi vielä +22,7 % nousua aina 4. tammikuuta 2022 saakka. Tänä vuonna “High Flyers” huippusivat 17. heinäkuuta, ja jos vuosi 2021 toimii jonkinlaisena viitekehyksenä, S&P 500 voisi huipata noin 7687 pisteessä 12. kesäkuuta 2026.

Vuosituhannen vaihde

Kun vertaamme jakson 2011–2025 kehitystä jaksoon 1985–2000, seuraavat 10 kuukautta voisivat olla täynnä isoja heiluntoja, noin ±10–15 %, ennen “final high” -huippua lokakuussa 2026 ja mahdollista tuplahuipun yritystä maaliskuussa 2027.

Sama graafi kuin yllä, mutta tarkemmin zoomattuna: 1996–2002 verrattuna 2023–2025.

Myös Nasdaq 100:n kehitys vuosina 2019–2025 verrattuna jaksoon 1994–2000 viittaa huippuun lokakuussa 2026, jos edessä nähdään nopea +100 % nousu nykyisiltä tasoilta seuraavan 10 kuukauden aikana. Huh huh.

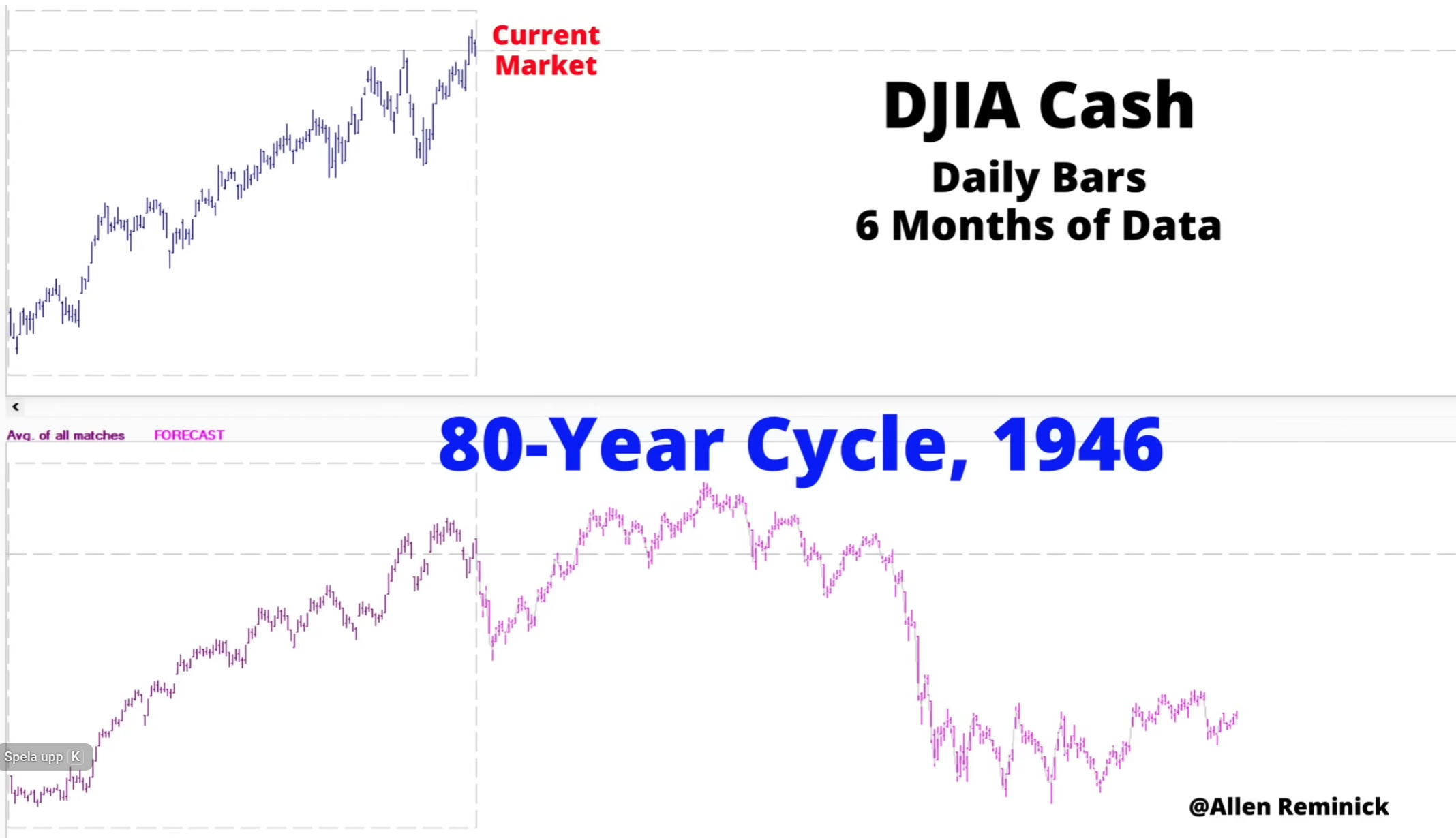

Kokonaisuutena Dow Jones seuraa melko hyvin niin sanottua “80 vuoden sykliä”, joka viittaisi vahvaan kehitykseen kohti huhtikuun huippua, minkä jälkeen vuoden toisella puoliskolla voisi alkaa kunnon bear market.

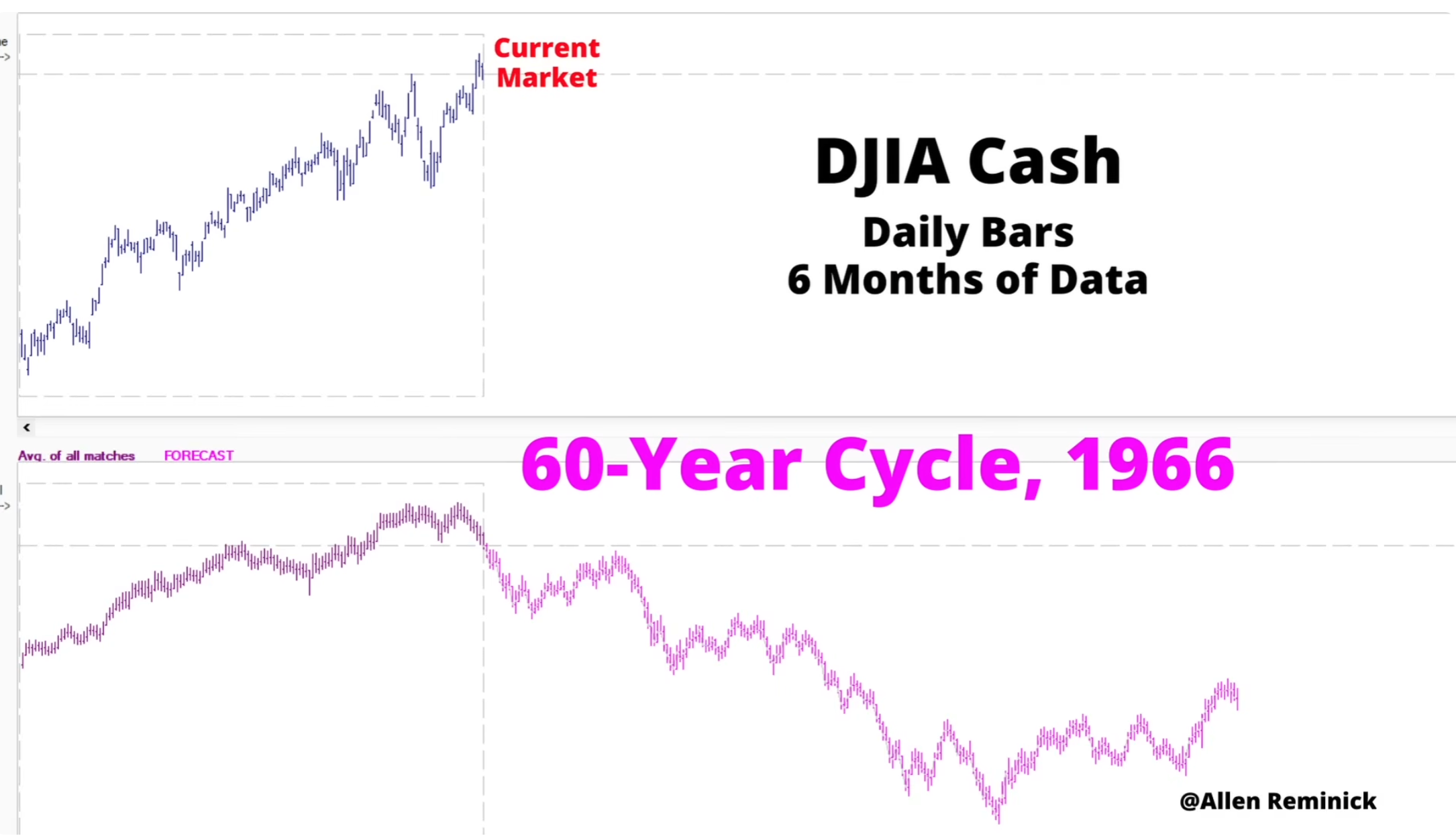

Kun katsotaan 60 vuoden sykliä, se on nykyistä kehitystä heikompi, mutta myös sen mukaan alkuvuonna (Q1:n alussa) nähtäisiin vielä nousua ennen suurempia laskuja.

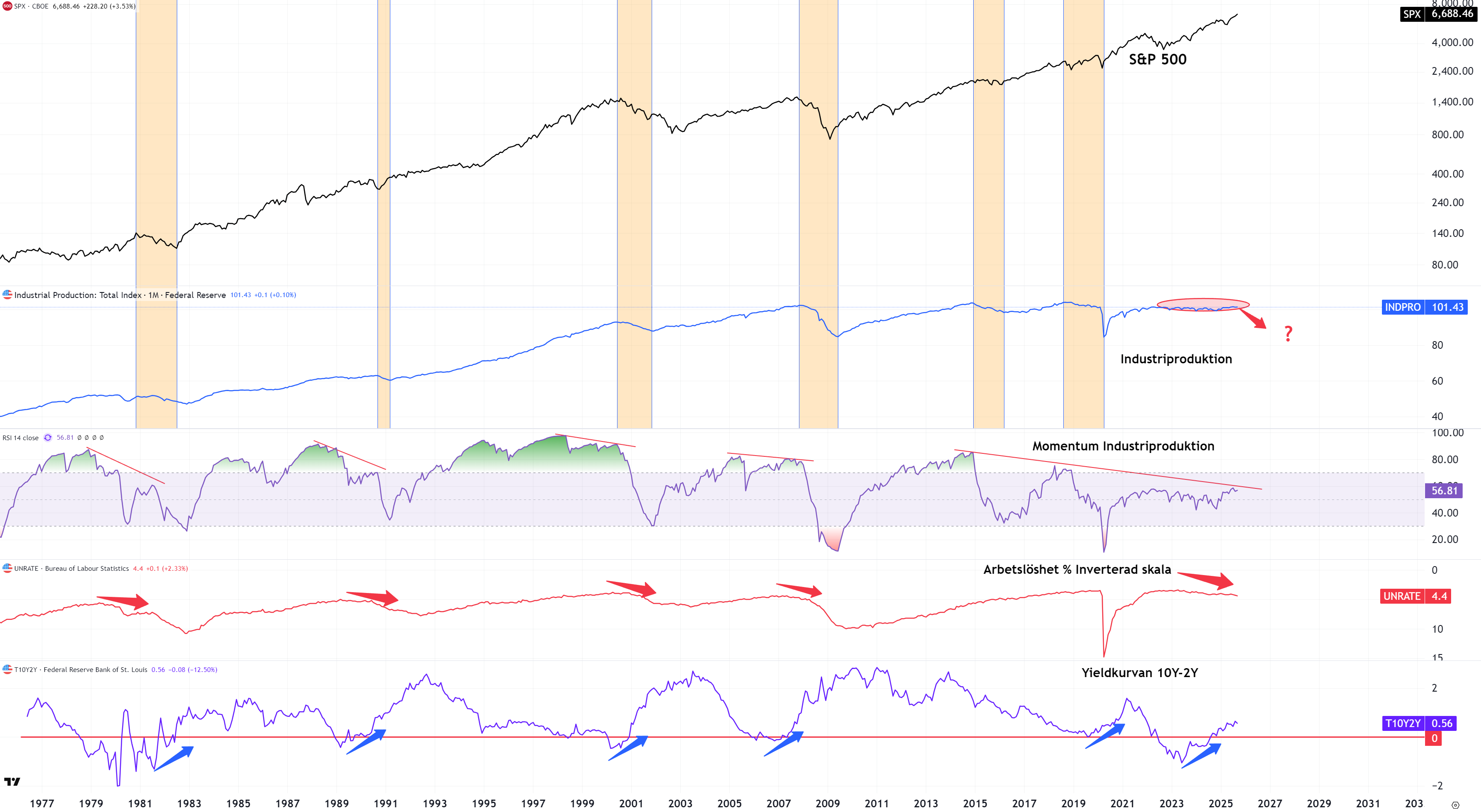

Syklin loppupuolella!

Alla oleva graafi on tullut vastaan useaan otteeseen aiemminkin, mutta se on nyt päivitetty uusimmilla datapisteillä. Toisin kuin aiemmissa pitkissä bull-markkinoissa, kuten 1991–2000 tai 2003–2007, emme ole vuoden 2021 jälkeen nähneet teollisuustuotannon selkeää nousutrendiä – se on pikemminkin tasannut korkeille tasoille. Samalla teollisuustuotannon momentum on heikentynyt jo vuodesta 2015 lähtien.

Nyt lähes kaikki luottamus nojaa siihen, että AI pystyy tehostamisen kautta nostamaan marginaaleja ja tuloksia. Kun kaikki ovat käytännössä “all in”, on tietenkin kriittisen tärkeää, että tämä usko ei vain toteudu, vaan myös ylittää odotukset tulevina vuosina.

Työttömyys on edelleen nousussa, ja samalla korkokäyrä (10v–2v) on yhä jyrkkenevämpi. Kuten sanonta kuuluu: “Don’t fear the inversion, fear the steepener.”

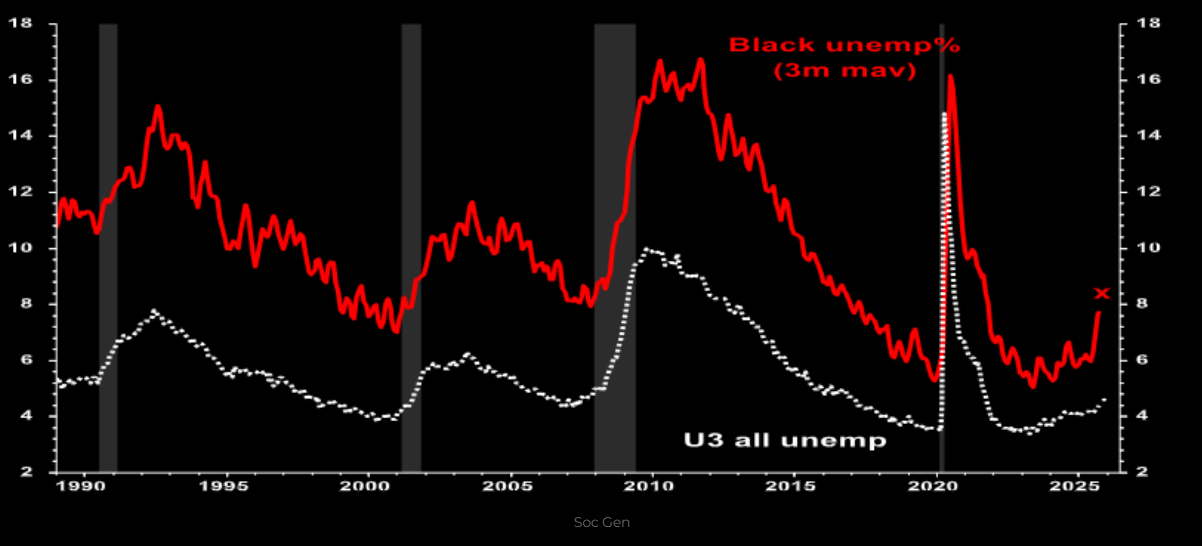

Työttömyys kiihtyy 2026

Société Générale huomauttaa, että mustien työntekijöiden työttömyys on noussut viime kuukausina nopeasti ja oli 8,3 % marraskuussa. Historiallisesti tämä on ollut huolestuttava signaali: se on usein ennakoinut laajempaa, koko työmarkkinaa koskevaa työttömyyden nousua.

Tämän päivän todellisuus…

Kulta ja hopea – Hei 1980!

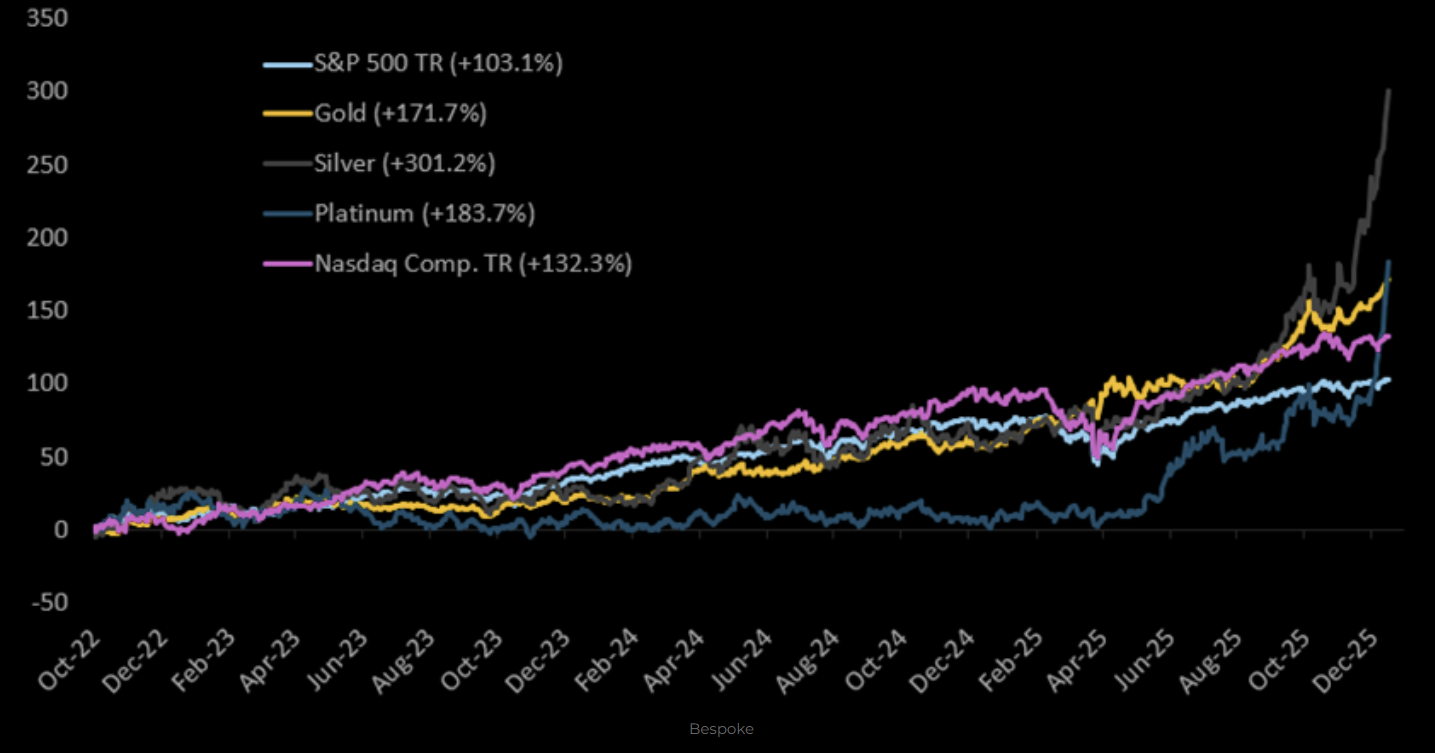

Tuskin on jäänyt keneltäkään huomaamatta, että kulta ja hopea ovat olleet tämän vuoden suurimpia voittajia. Itse asiassa ne ovat molemmat päihittäneet sekä S&P 500:n että Nasdaq 100:n lokakuun 2022 pohjista lähtien. Olen ollut “gold bull” marraskuusta 2023 lähtien, kun jalometalli murtautui ylös 11 vuotta kestäneestä konsolidaatiosta ja rikkoi 2000 USD/unze -vastustason. Silti en minäkään uskonut, että kulta olisi yli tuplaantunut vain kaksi vuotta myöhemmin.

Olen myynyt suuren osan kulta-altistuksestani kesän ja alkusyksyn aikana, mutta viimeisin siirtoni lokakuun lopussa oli ostaa osa takaisin. Yksinkertaisesti siksi, että kun katsoo maailmaa sellaisena kuin se nyt on, omistan mielelläni kultaa pitkällä aikavälillä edelleen mieluummin kuin monia muita omaisuusluokkia.

Kullan kuukausigraafi ei ole ollut näin yliostettu sitten tammikuun 1980. Olen melko vakuuttunut siitä, että kulta voi pitkällä aikavälillä yltää 20 000 dollariin, mutta se voi toteutua vasta siinä vaiheessa, kun itse alan nostaa PPM-varoja – eli noin 25 vuoden päästä. Lyhyellä aikavälillä markkina on kuitenkin sanalla sanoen äärimmäisen venynyt.

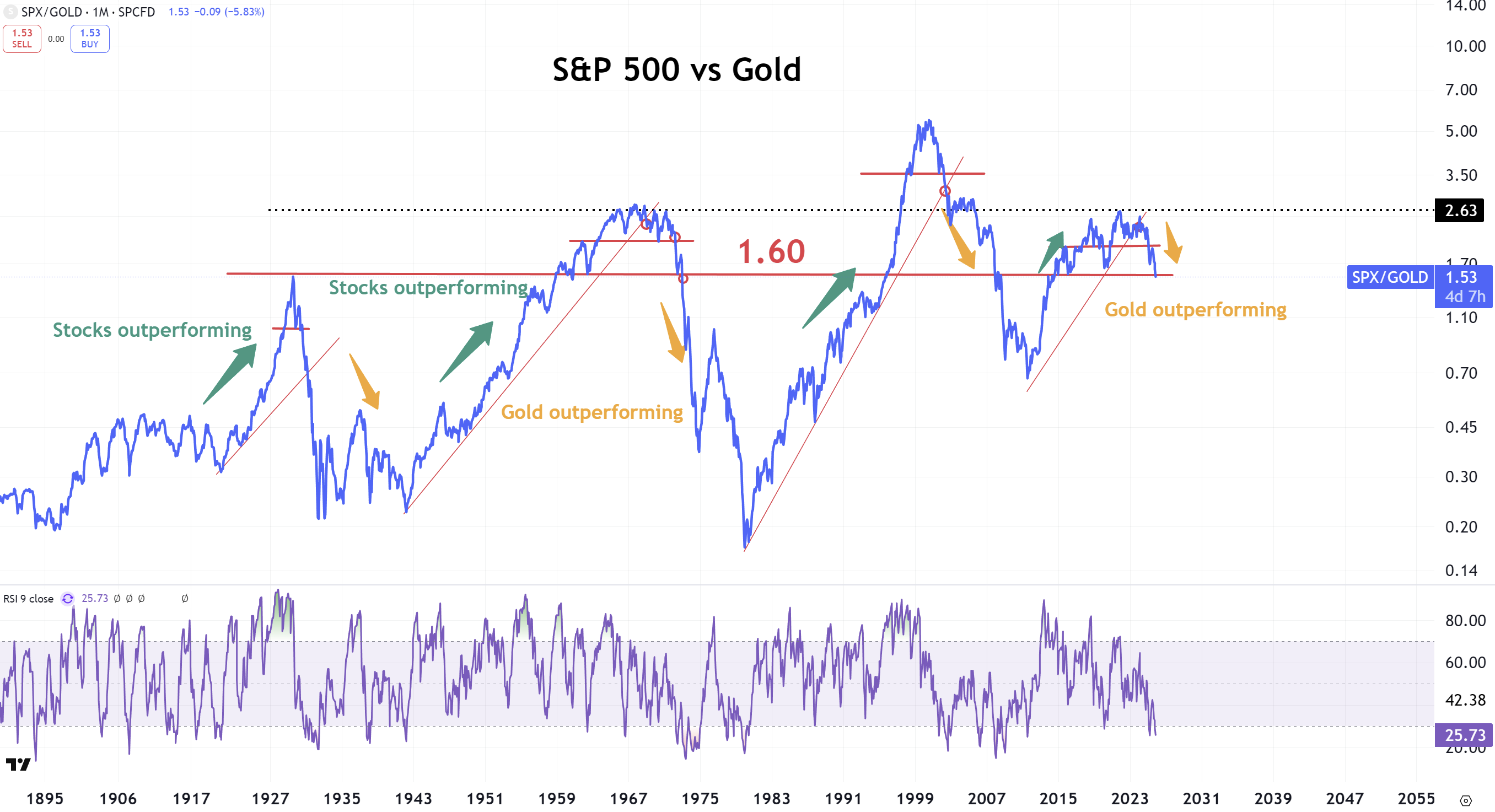

Kulta vs S&P 500

S&P 500 mitattuna kullassa on nyt tasolla 1,53, eli se on pudonnut historiallisen tärkeän 1,60–1,57 -alueen alapuolelle. Tämän tason alla osakemarkkinoille tapahtuu harvoin mitään hyvää. Edellisen kerran suhde rikkoi 1,60-tason alaspäin keväällä 2008 ja sitä ennen talvella 1973.

Nyt tarvitaan, että suhde alkaa jälleen parantua – eli että S&P 500 alkaa tuottaa kultaa paremmin tulevina kuukausina. Muuten osakemarkkinat alkavat törmätä ongelmiin, ainakin jos historia toimii minkäänlaisena oppaana.

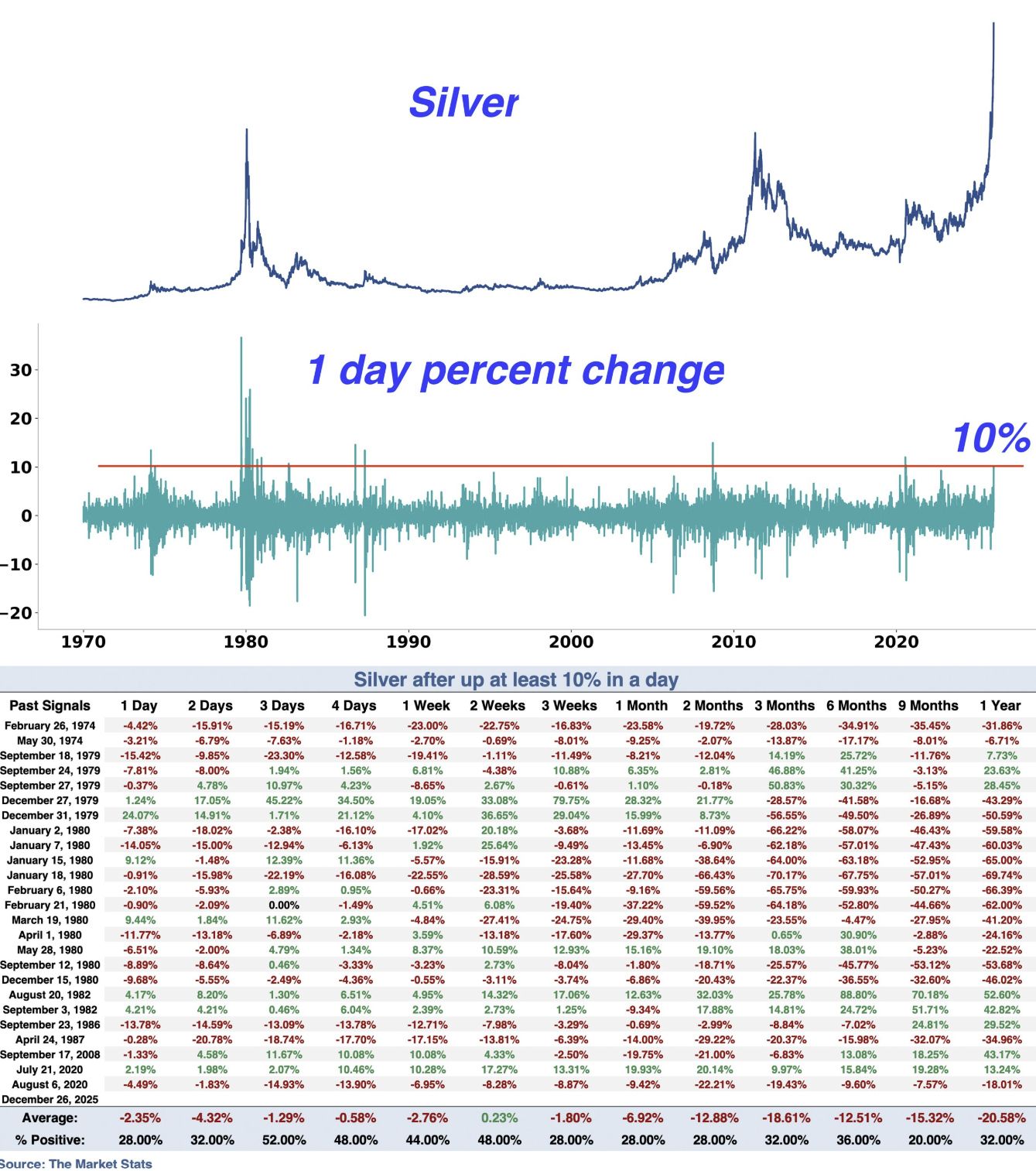

The Silver Squeeze!

Hopeassa olin pitkään mukana ja myin kesän jälkeen yli +100 % voitolla. Toki se tarkoitti, että jäin paitsi viimeisestä lähes uudesta tuplaantumisesta, mutta se squeeze, jota hopeassa nyt nähdään, on kaikkea muuta kuin terve!

Hopea tekee nyt parhaan vuotensa sitten 1979 – vuoden, jota leimasivat Iranin vallankumous, toinen öljykriisi, kaksinumeroinen inflaatio, heikkenevä dollari, Neuvostoliiton hyökkäys Afganistaniin sekä Huntin veljesten kuuluisa yritys “vallata” hopeamarkkina. On hämmentävää, että olemme taas tässä tilanteessa. Tämä ei ole mikään “muu pörssi, inflaatio ja korot” -tarina.

Viime viikolla hopea nousi +18 % ja teki parhaan viikkonsa sitten helmikuun 1998 – ja se tapahtui sen jälkeen, kun edellinen viikko oli paras sitten vuoden 2020. Hopean nousu ei ole hyvä merkki.

Hopean nousu ei ole hyvä merkki!

Pekingin siirtyminen siihen, että kaikki hopean vienti vaatii valtiollisen lisenssin 1.1.2026 alkaen, korvaa vanhan kiintiöjärjestelmän ja uhkaa rajoittaa virtoja maailman suurimmasta jalostamokeskittymästä. Elon Musk varoitti, että tämä haittaa toimialoja, kuten aurinkopaneeleja, sähköautoja ja elektroniikkaa, jotka ovat riippuvaisia hopean johtavuudesta.

Kun markkina oli viime vuonna 148,9 miljoonaa unssia alijäämäinen ja vuodelle 2025 odotetaan uutta alijäämää, hinnat ovat lähes kolminkertaistuneet tammikuusta, mikä kääntää katseita jopa mahdollisiin 100 dollarin huipputasoihin. Samaan aikaan skeptikot muistuttavat, että mukana on merkittäviä volatiliteettiriskejä.

“This is not good. Silver is needed in many industrial processes.” (Elon on X)

Mitä historia sanoo?

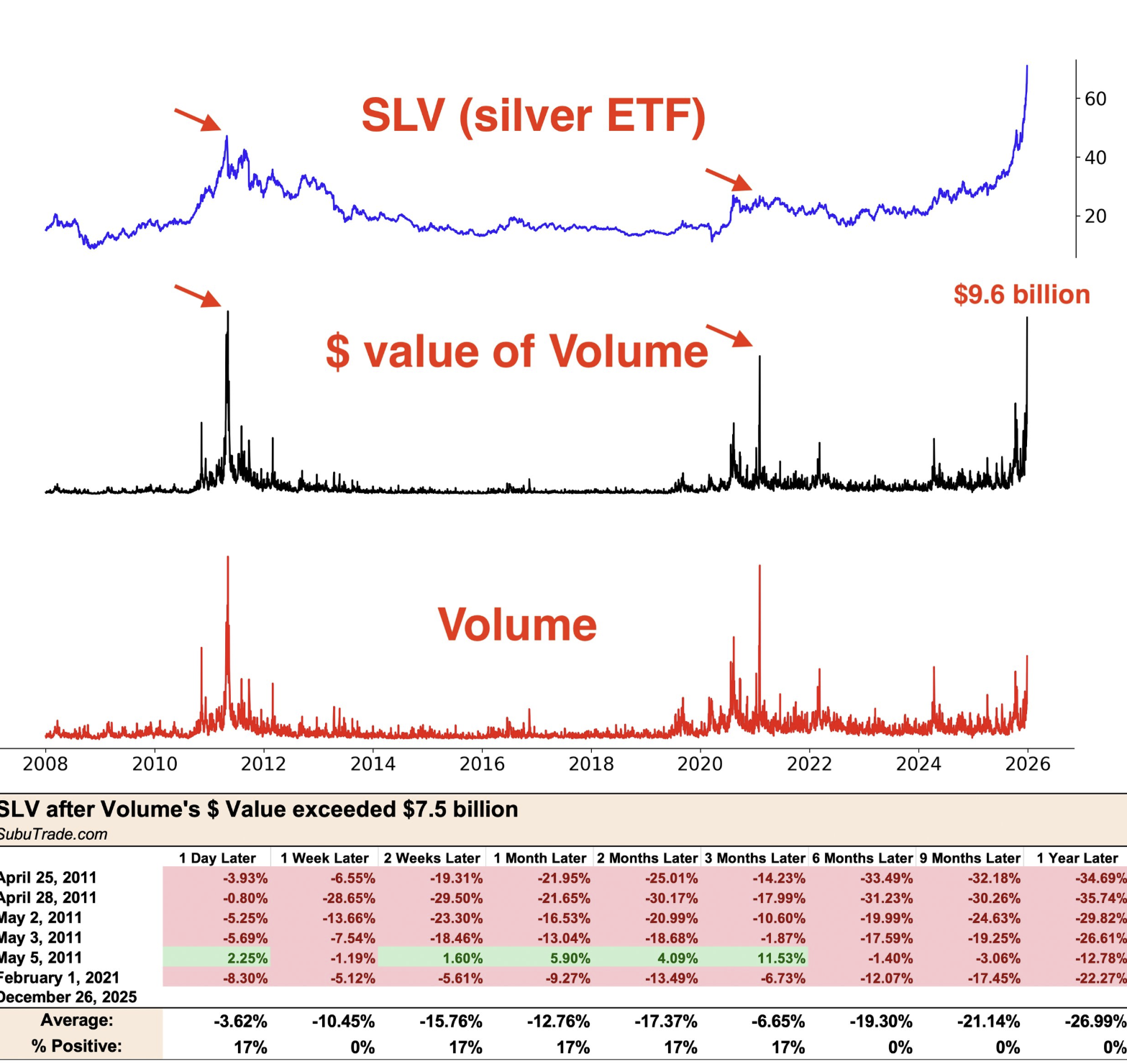

SLV:n (Silver ETF, SLV US) vaihto räjähti perjantaina, kun päivän aikana kaupankäyntiä kertyi peräti 9,6 mrd. USD. Näin on tapahtunut aiemmin vain kahdesti: huhti–toukokuussa 2011 ja helmikuussa 2021. Kun hopealla on enää noin +25 % matkaa psykologiseen 100 USD/unssi -tasoon, alan tosissani pohtia, pitäisikö ottaa vastakkainen näkemys ja hakea hopeaa vastaan “trade” vuodelle 2026.

Perjantaina (26.12.) hopean hinta nousi +10 %. Historiallisesti tällainen päiväpyrähdys on keskimäärin tarkoittanut hopealle vastatuulta – tai jopa selkeää vastatuulta – etenkin noin kuukauden aikajänteellä.

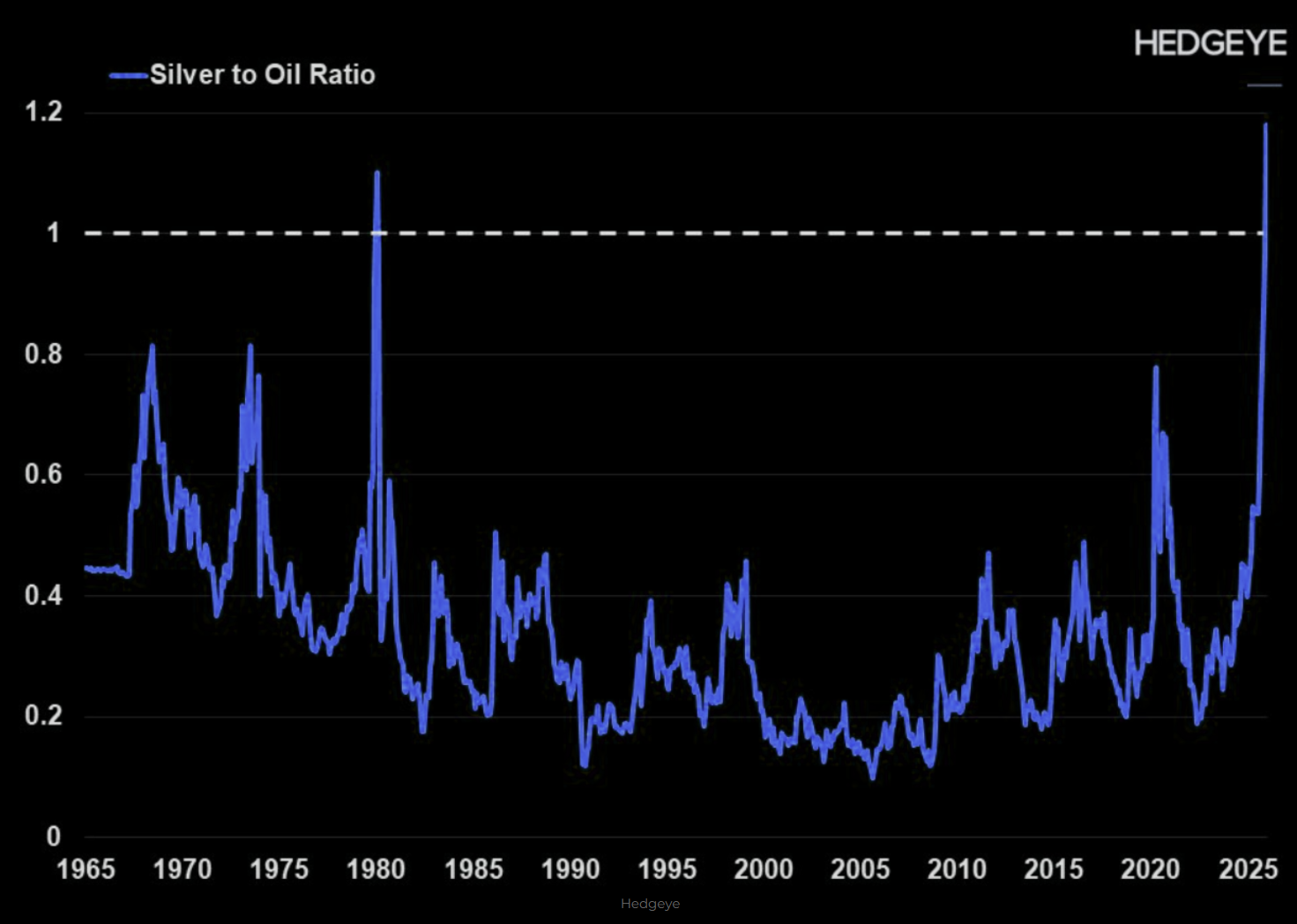

Yksi unssi hopeaa maksaa nyt selvästi enemmän kuin barreli öljyä. Ja koska graafi on viisi päivää vanha eikä sisällä tämän viikon +18 % rynnimistä, tilanne on käytännössä vieläkin “venyneempi”. Hopean ollessa noin 80 USD ja Brent-öljyn noin 60 USD, suhde on lähempänä 1,33.

Onko tällainen kehitys kestävää?

“Long oil / short silver” – voisiko se olla kiinnostava trade vuodelle 2026?

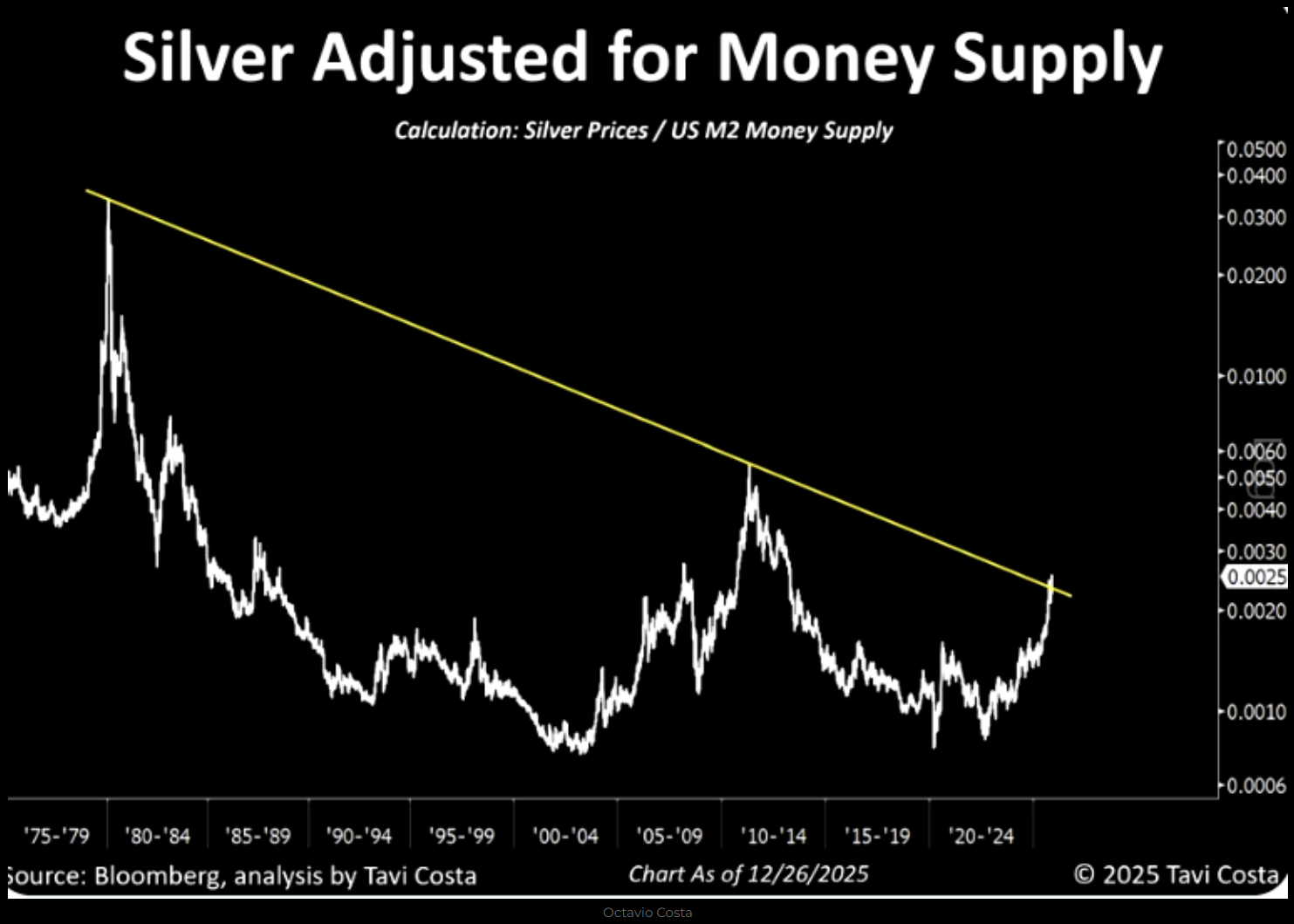

Siinä missä “contrarian”-pelaajat kuten minä itse alkavat jo olla houkuteltuja menemään hopeassa shortiksi, aidot “believersit” katsovat alla olevan kaltaisia graafeja: hopean hinta, rahavarannon (penningmäärän) mukaan oikaistuna, murtautuu nyt ylös 45 vuotta kestäneestä vastustasosta.

Uskon edelleen, että jalometalleja kannattaa omistaa pitkällä aikavälillä. Mutta näkemykseni on, että hopeaa tullaan todennäköisesti saamaan ostettua selvästi nykyistä 80 USD/unssi -tasoa alempaa ensi vuoden aikana – vaikka sitä ennen nähtäisiin vielä 100 USD+.

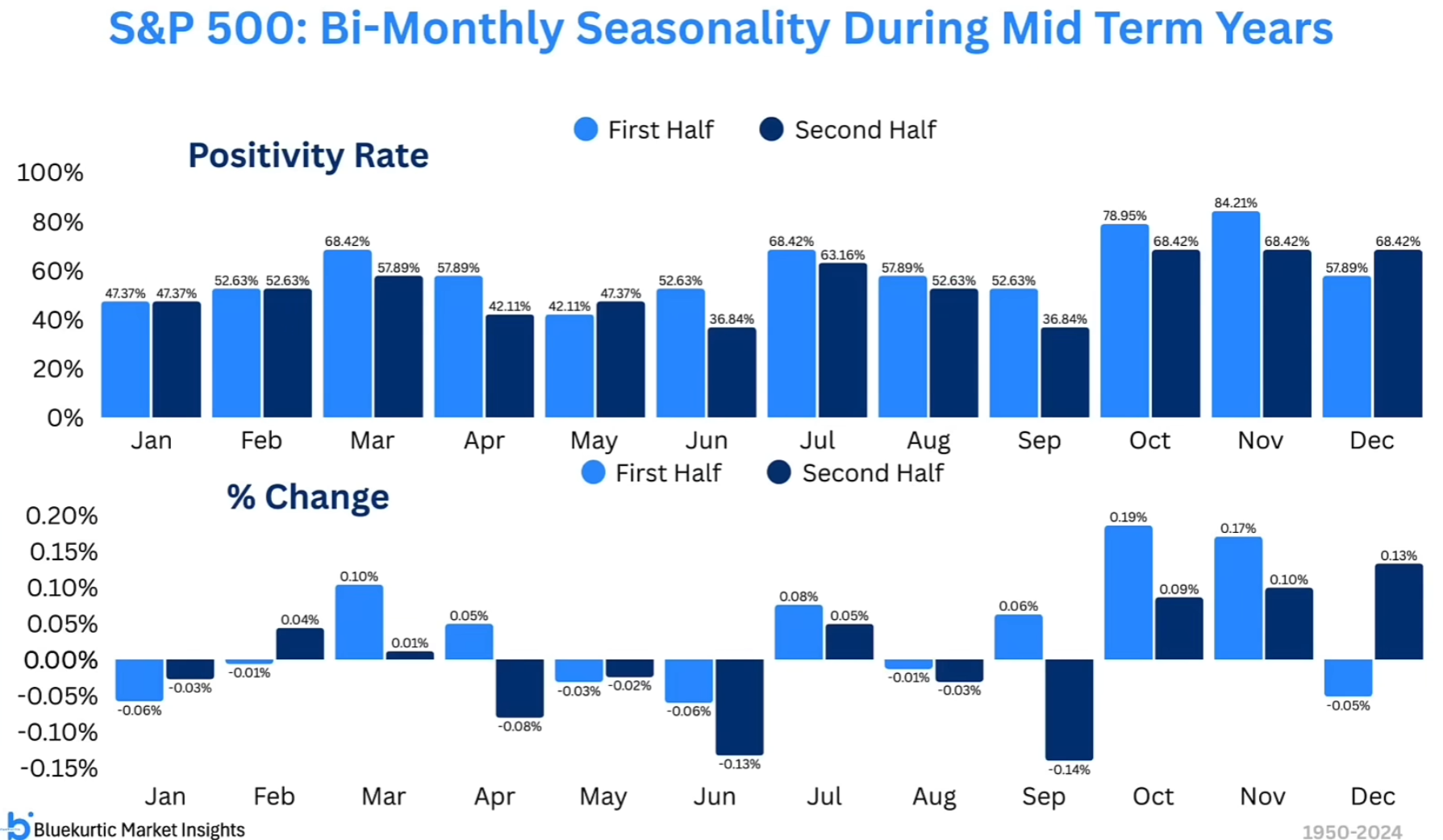

Trump & välivaalit (Mid Term Elections):

Me kaikki tiedämme, että Donald Trump tekee kaikkensa, jotta republikaanit voittaisivat välivaalit marraskuussa. Jos he häviävät demokraateille, Trumpista tulee käytännössä “lame duck” presidenttikautensa kahdeksi viimeiseksi vuodeksi – ja silloin hänen politiikkansa ei juuri etene, kun aloitteet kaatuvat äänestyksissä.

Trump on vuoden aikana alkanut vaihtaa Fedin johtoa ja siten horjuttaa keskuspankin riippumattomuutta (ei ole ihme, että kulta on rallattanut tänä vuonna). Lue mielellään lisää Fedistä artikkelistamme Liquidity incoming!, mutta kehitys on huolestuttava.

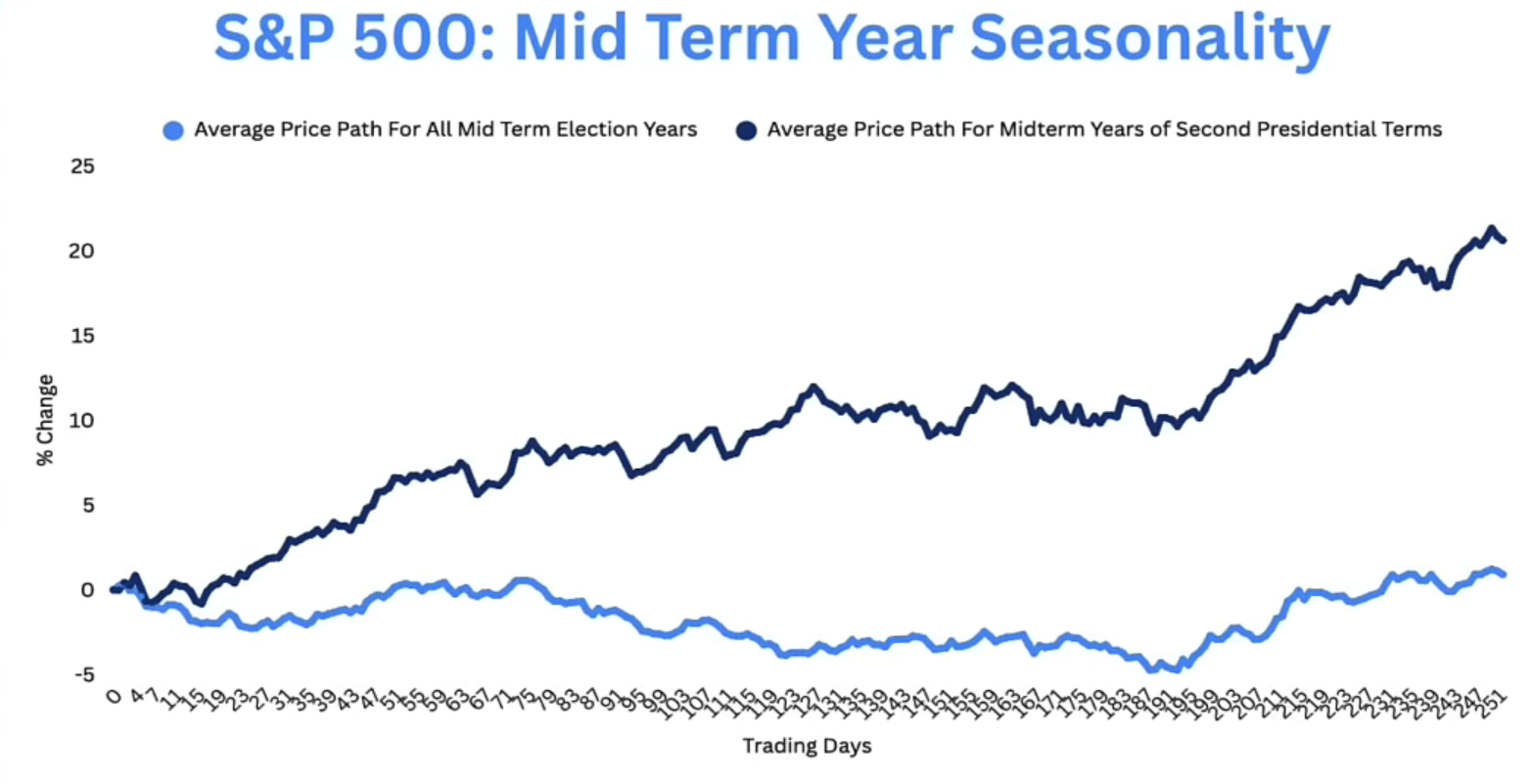

Välivaalivuosien kausikuvio on historiallisesti selvästi bullish, erityisesti silloin kun kyse on istuvan presidentin toisesta kaudesta – kuten Trumpin tapauksessa tänä vuonna: huippu alkukesästä, sitten sivuttaisliike Q3:n aikana, ja vahva Q4.

Historiallinen kuukausikehitys välivaalivuosina (kuukausi kuukaudelta):

Kun The Epstein Files julkaistiin joulukuussa, Donald Trumpin nimeä ei ollut mukana lainkaan, vaikka kaikki tietävät hänen olleen ystävä Jeffrey Epsteinin kanssa ja heidän esiintyneen yhdessä monissa kuvissa aiemmin. Sen sijaan Bill Clintonista nostettiin kuvia vahvasti esiin. “Miten kummallista – demokraattia mustamaalataan.” Kysymys kuuluukin, onko tämä pimennys lopulta todella Trumpin eduksi välivaaleissa. Minä en usko.

Eurooppa – ylituottoa luvassa jatkossakin!

Jouluaatosta 2024 lähtien Eurooppa on tuottanut Yhdysvaltoihin nähden ylituottoa jo reilut +15 % mitattuna dollareissa. Parhaimmillaan ylituotto oli jopa +28 % aina tämän vuoden huhtikuuhun asti – silloin kun “kaikkien piti ostaa Eurooppaa kuin viimeistä päivää” Q1:n aikana, jos muistat.

IEV ETF / SPY ETF -suhde näyttää nyt siltä, että se “lataa” uutta Euroopan ylituottoa vuodelle 2026, vähintään noin +10 %.

Euroopalla on, kuten tiedämme, selvästi parempi arvostustuki verrattuna “isoveli” USA:han, mikä voi toimia alueelle vuoden aikana eräänlaisena törmäystyynynä. Jos on bullish USA:n suhteen – kuten minä olen huhti–toukokuuhun asti – myös Eurooppa todennäköisesti pärjää hyvin tuona aikana.

Varinaisen iso ylituotto voi sen sijaan tulla vuoden jälkimmäisellä puoliskolla, koska Euroopan ei pitäisi laskea yhtä voimakkaasti kuin USA, jos/kun markkina kääntyy heikommaksi.

OMX30 (sis. osingot):

Viime viikkojen selkeä vakiintuminen aiemman tavoitealueen 570 pisteen yläpuolelle avaa seuraavan tavoitealueen 620 pisteeseen, ja sen jälkeen 668 pisteeseen (noin +7,5–15,7 % nykyisiltä tasoilta).

Seuraa kuitenkin tarkasti mahdollista uudelleenläpäisyä (re-break) 570-tason alapuolelle ja/tai ennen kaikkea 544-tasoa.

Näkemykset 2026

Ottaen huomioon globaalien salkunhoitajien äärimmäisen optimismin sekä selvästi positiivisen allokaation ja positionoinnin Yhdysvaltain osakkeisiin, vuodesta 2026 tulee monella tapaa erittäin haastava vuosi osakemarkkinoille. Huhtikuusta lähtien kuukausi toisensa perään nähdyt marginaaliset ostajat alkavat nyt väsyä, ja käteispainot ovat jälleen käytännössä tyhjentyneet. Yhdistettynä S&P 500:n äärimmäiseen keskittymäriskiin – jossa neljä suurinta yhtiötä painaa 26,4 % – tämä tarkoittaa, että vuodesta 2026 tulee hyvin todennäköisesti kuoppainen ja hermoja raastava pörssimatka.

Samalla muu maailma voi alkaa kyseenalaistaa Federal Reserven riippumattomuutta entistä voimakkaammin, kun Trump nimittää uudeksi puheenjohtajaksi esimerkiksi Hassettin, Warshin tai Wallerin. Tiedämme mitä Trump haluaa koroille: niitä pitää laskea reilusti. Trumpin syksyllä Fediin nostama Stephen Miran näkee esimerkiksi kuusi koronlaskua vuonna 2026, kun muu johtokunta näkee vain 0–1 lisälaskua. On erittäin todennäköistä, että uusi Fed-johtaja heijastaa enemmän Miranin näkemystä – ja saa koko johtokunnan kääntymään samalle linjalle.

Pehmeämpi Fed voi tarkoittaa, että pitkät korot jatkavat nousuaan (inflaatiohuolet pidemmällä aikavälillä), mikä luo vastatuulta korkeasti arvostetuille osakkeille ja kasvuosakkeille nousevien korkojen kautta. Samalla dollari heikkenee lisää, korkokäyrät jyrkkenevät, ja pörsseihin leviää yleinen “reessiomainen” tunnelma.

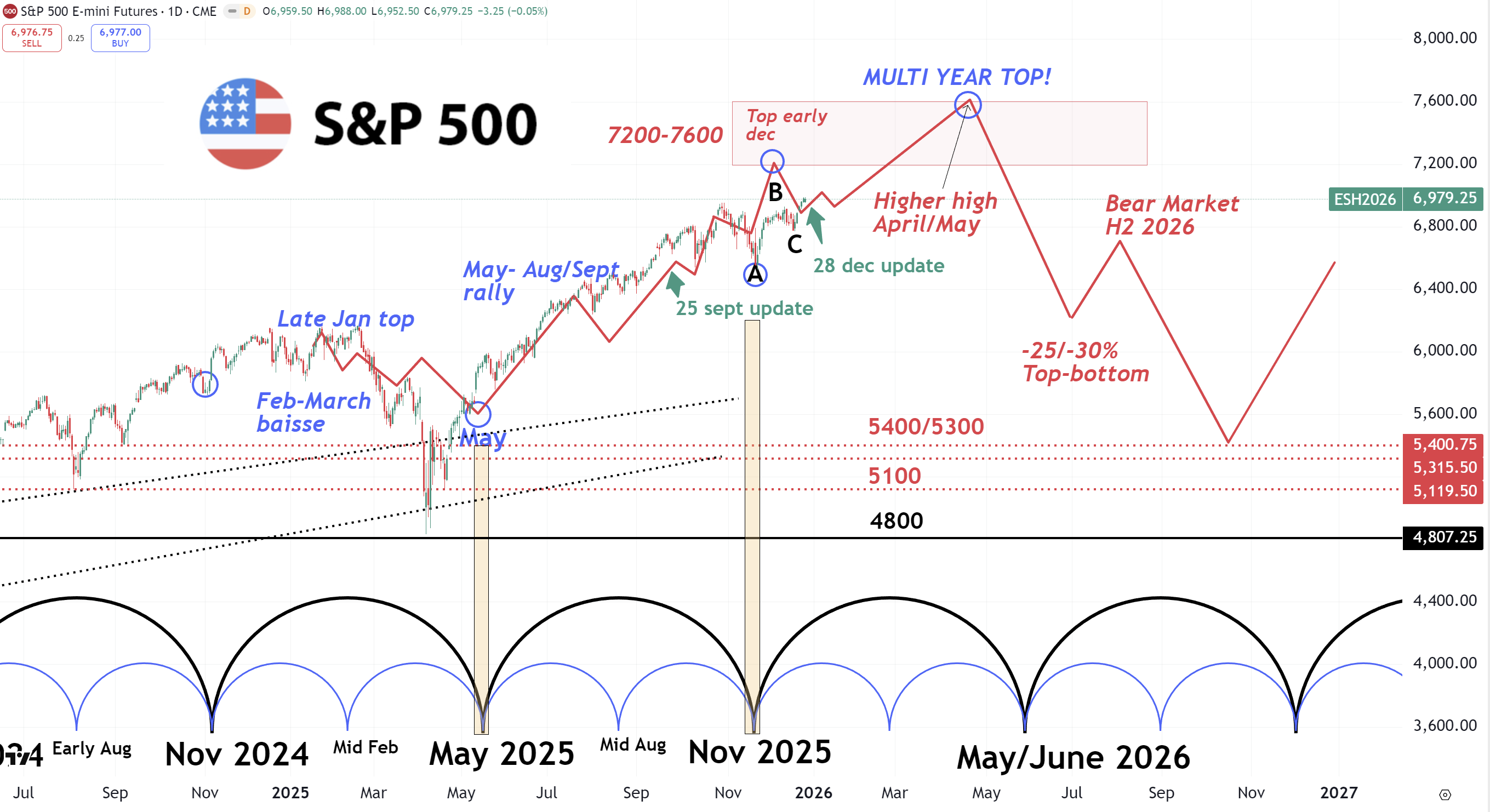

Trump tulee tekemään kaikkensa lietsoakseen pörssijuhlaa välivaaleja kohti, ja oma ennakko-odotukseni on, että markkinat jatkavat nousuaan kohti huippua huhti–toukokuussa, ennen kuin ne kääntyvät kunnolla alaspäin. Jos näemme keväällä 7600 pisteen tason S&P 500:ssa kuten uskon (tai mahdollisesti hieman korkeammankin), voidaan parin kuukauden päästä puhua pohjasta 5500–5000 pisteen alueella. Silloin haluaa ostaa – ja laittaa kevään myynneistä kertyneen käteisen töihin seuraavaa bouncea varten.

Yleisesti näen ajanjakson huhti–toukokuu 2026 ja siitä 12–18 kuukautta eteenpäin korjausliikkeenä pidemmässä nousutrendissä, jossa kevääseen mennessä huipennetaan “aallon 5” kohdalla. Kun tuo korjaus on ohi, käynnistyy seuraava usean vuoden nousujakso – ja silloin se todellinen “blow-off” voi tulla sekä AI-teemassa että pörsseissä laajemmin.

Voiko “blow-off” tulla jo nyt – vai riittääkö se, että ollaan jo +2750 % vuoden 2009 pohjista? Mikään ei ole mahdotonta, mutta kun lähes kaikki ovat jo “all in” odottamassa jatkonousua, omaan maailmankuvaani sopii selvästi paremmin 12–18 kuukauden järjestelmän “siivous” ja positionoinnin normalisoituminen ennen kuin nousu voi käynnistyä uudelleen kunnolla.

Roadmap 2026

Jotta perusteluketju tulevaa pörssivuotta varten olisi mahdollisimman selkeä, tässä päivitetty “roadmap” vuodelle 2026. Alkuperäinen graafi julkaistiin ensimmäisen kerran tammikuun 2025 puolivälissä, ja sitä päivitettiin 25. syyskuuta uudessa Marketmate-julkaisussa.

Tämän päivän päivitys antaa selkeämmän kuvan vuodesta 2026 – ennen kaikkea siitä, millaiseksi hahmotan vuoden “reitin” sen jälkeen, jos/kun markkina tekee huipun huhti–toukokuussa. Jos markkinassa on tuohon toukokuuhun asti jäljellä vielä +8–10 % (tai ehkä hieman enemmän), olen ainakin itse käytännössä tyytyväinen koko vuoteen, mikäli tämä skenaario toteutuu.

Silloin todennäköisesti avautuu mahdollisuus pohjaongintaan selvästi alemmilta tasoilta kesän aikana ja/tai lokakuun puolivälin tienoilla – ja sen jälkeen hakea bounce vielä Q4:lle.

Lopuksi

Päätän tämän vuoden uudenvuodenkatsauksen samalla kuvalla kuin viime vuonna. Erona on, että nyt astumme vuoteen 2026.

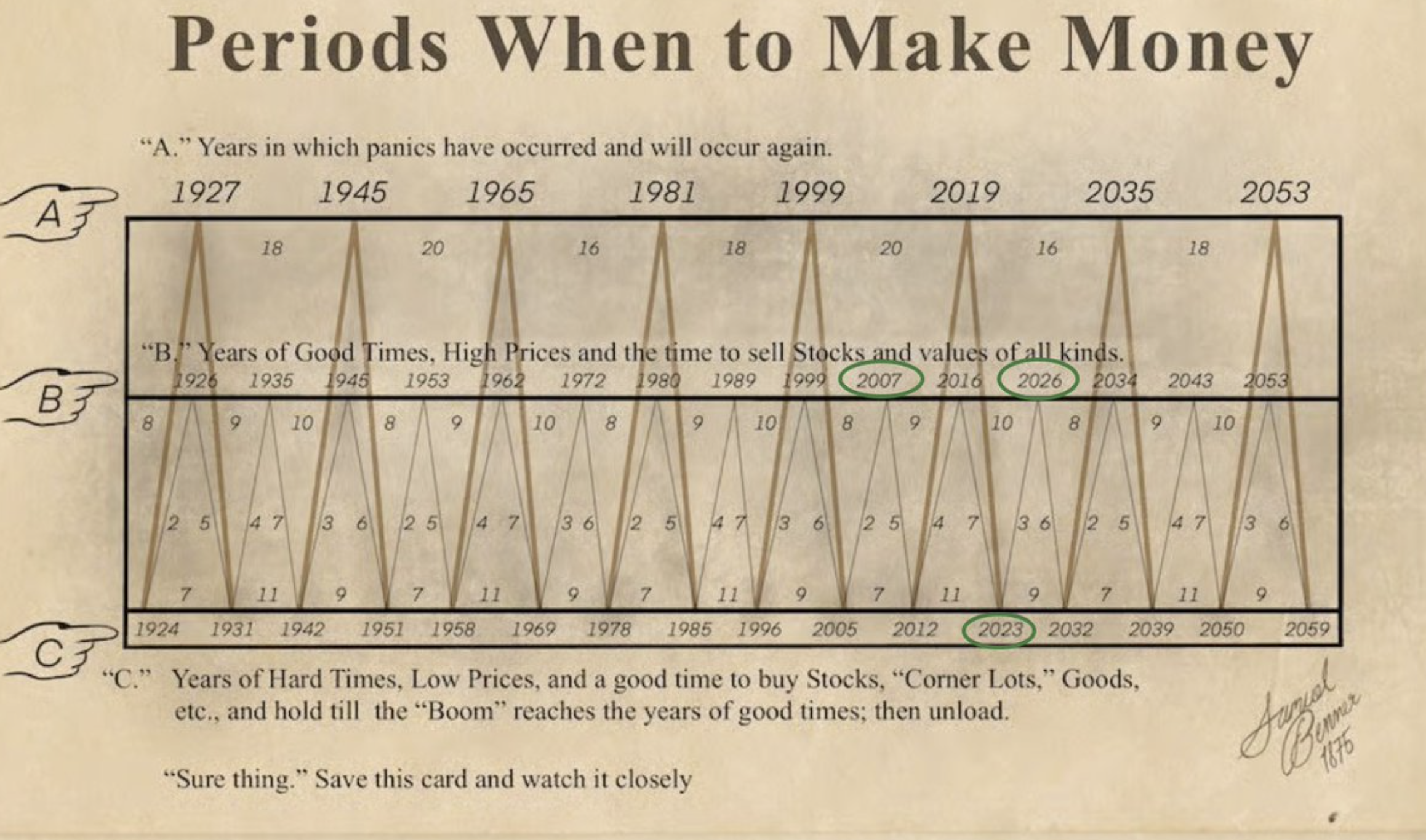

Samuel Bennerin 1870-luvulla tekemä sykli-analyysi ohjasi sijoittajia ennakkoon kotiuttamaan voittoja vuonna 1999 ja 2007 sekä ostamaan isosti vuonna 2023. Tuleva vuosi edustaa Bennerin mallissa “hyviä aikoja” – eli jaksoa, jonka Benner määritteli korkeiden hintojen ajaksi ja parhaaksi hetkeksi myydä osakkeita, arvoja ja omaisuuseriä laajasti.

Toimiiko tämä vanha vuoden 1875 “score card” jälleen myös tällä kertaa?

Nyt ei muuta kuin minun ja koko Team Marketmaten puolesta toivottaa teille kaikille hyvää uutta vuotta!

Odotamme innolla vuotta 2026 – sekä markkinoiden osalta että tulevien uutisten ja päivitysten suhteen täällä alustalla. Stay tuned!

Iso kiitos tästä vuodesta – kuullaan ja nähdään!

Ystävällisin terveisin,

David

Åhus, 28. joulukuuta 2025