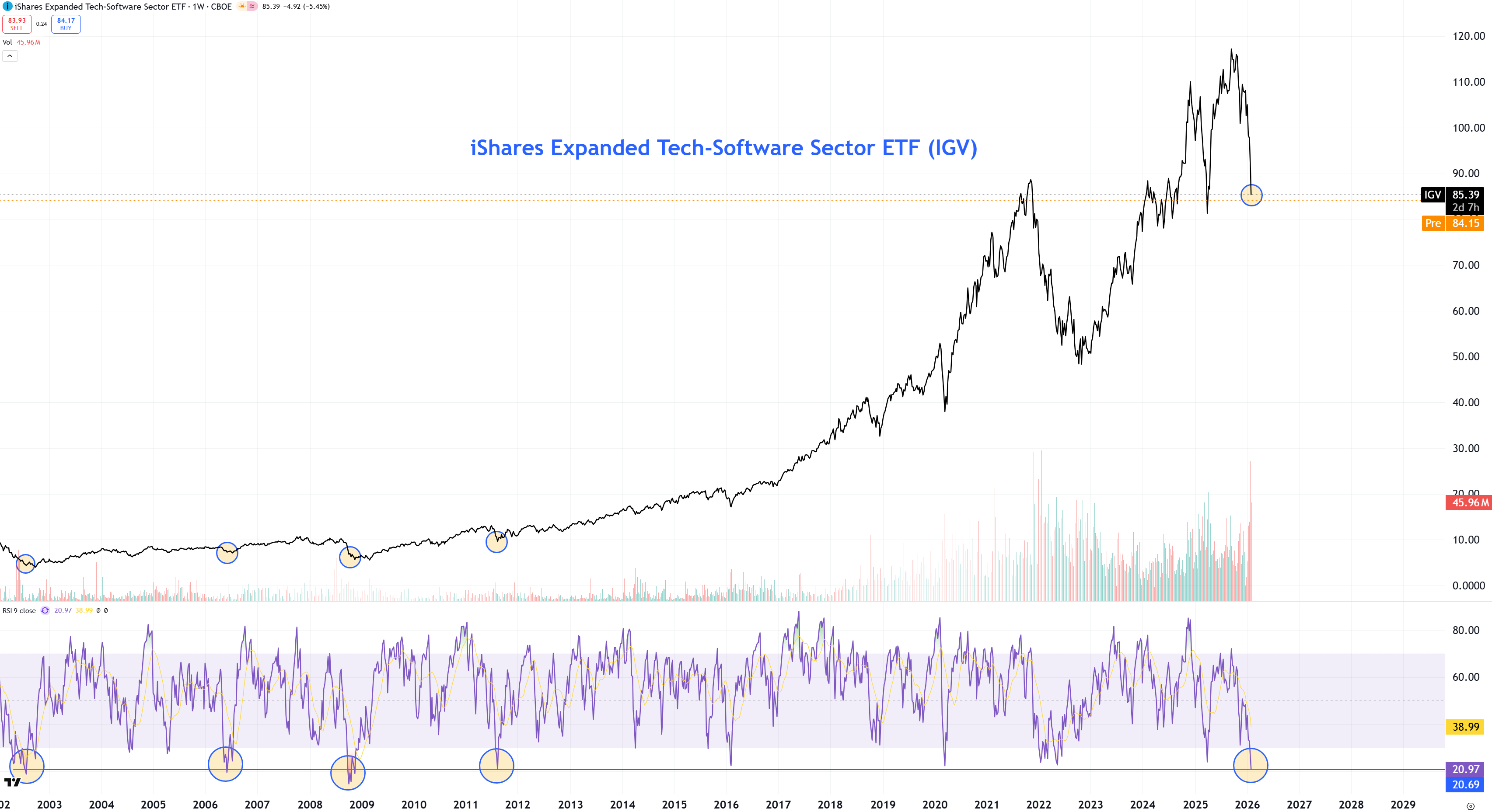

Yhdysvaltain ohjelmistosektori oli heikko jo ennen Microsoftin tulosraporttia viime viikolla, ja lasku kiihtyi tiistaina sen jälkeen, kun Anthropic kertoi uudesta palvelustaan, joka mahdollistaa aiempaa nopeamman data-analyysin muun muassa juridiikan alueella. Sektori tunnetaan korkeasta volatiliteetistaan, ja syyskuun huipuista laskua on kertynyt nyt −28,5 %. Edellisen kerran vastaavan kokoinen pudotus nähtiin joulu 2024 – huhti 2025, jolloin sektori laski pahimmillaan −30,6 %. Marraskuun 2021 huippu käynnisti puolestaan noin −47,5 % pudotuksen seuraavan vuoden aikana, ja sitä ennen sektori putosi −33,5 % koronakriisin romahduksessa.

Kontrasijoittajana tarkkailen mielelläni sektoreita ja osakkeita, jotka ovat kovassa laskussa, etsiessäni seuraavaa ostopaikkaa. Teknisesti katsottuna Yhdysvaltain ohjelmistosektorin RSI(9) on nyt viikkotasolla 20,97. Se viittaa äärimmäisen ylimyytyyn markkinaan – ja on toteutunut historiallisesti vain neljä kertaa vuodesta 2001 lähtien, eikä kertaakaan vuoden 2011 jälkeen.

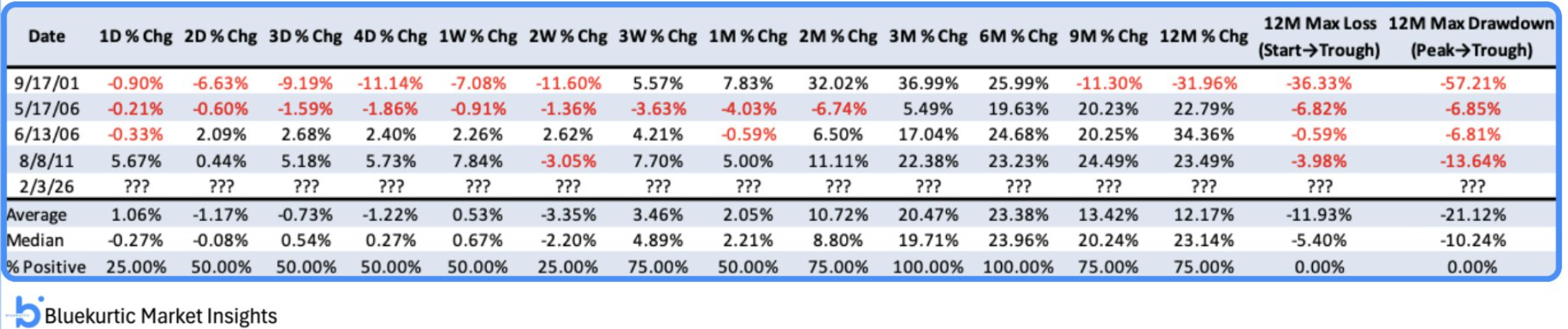

Alla oleva taulukko (Bluekurtic Market Insights) perustuu päivätason dataan, kun taas yllä tarkastelen viikkotasoa. Olennaista on kuitenkin se, miten historia on käyttäytynyt seuraavien 3–6 kuukauden aikana, kun ohjelmistosektori on ollut näin kova paineen alla. 0–2 viikon aikajänne on yleensä levoton ja siihen sisältyy usein vielä lisälaskua, mutta 3–6 kuukauden horisontissa sektori on kaikissa aiemmissa neljässä tapauksessa ollut selvästi korkeammalla: keskimääräiset nousut ovat olleet +20,47 % – +23,38 %.

Alkaako olla aika vilkaista Microsoftia pidemmällä tähtäimellä, kun kurssi on laskenut noin −26 % lokakuun jälkeen? Se ei kuulosta lainkaan huonolta lähtökohdalta.

Kuten Bloomberg muotoili alkuviikosta:

“Software has underperformed semis by 20% over the last 20 days – the largest gap since the dot-com bubble peak in February 2000….These extremes suggest a significant mean reversion is likely, with either software rallying, semis declining, or both:”

BTIG:n Jonathan Krinsky

Yksittäisistä osakkeista Microsoftilla on suurin indeksipaino (9 %) yllä mainitussa IGV ETF:ssä. Microsoftissa nähtiin torstain tulosraportin yhteydessä selvä volyymipiikki, minkä jälkeen vaihto on hiljentynyt. Vuoden 2022 pohjista piirretty trendilinja on yhä ehjä, ja päivätason RSI:ssä näkyy viitteitä positiivisista divergensseistä. Vaikka lasku voi jatkua lyhyellä aikavälillä, jos myyntipaine sektorissa pysyy kovana, yllättyisin jos osake vakiintuisi 395–400 dollarin alapuolelle. Uskonkin, että todennäköisemmin edessä on selvästi vahvempi nousu kevään aikana.