Tervetuloa viikonlopun markkinakatsauksen pariin. Tällä viikolla käymme läpi Bank of American tuoreimman Fund Manager Survey -kyselyn. Tarkastelemme tätä jokaisen julkaisun jälkeen kuukauden puolivälissä eikä tämä kuukausi ole poikkeus. Kysely on kiinnostava, koska siihen vastaa tyypillisesti 170–200 salkunhoitajaa, jotka hallinnoivat yhdessä yli 450 miljardin Yhdysvaltain dollarin edestä globaaleja rahastoja.

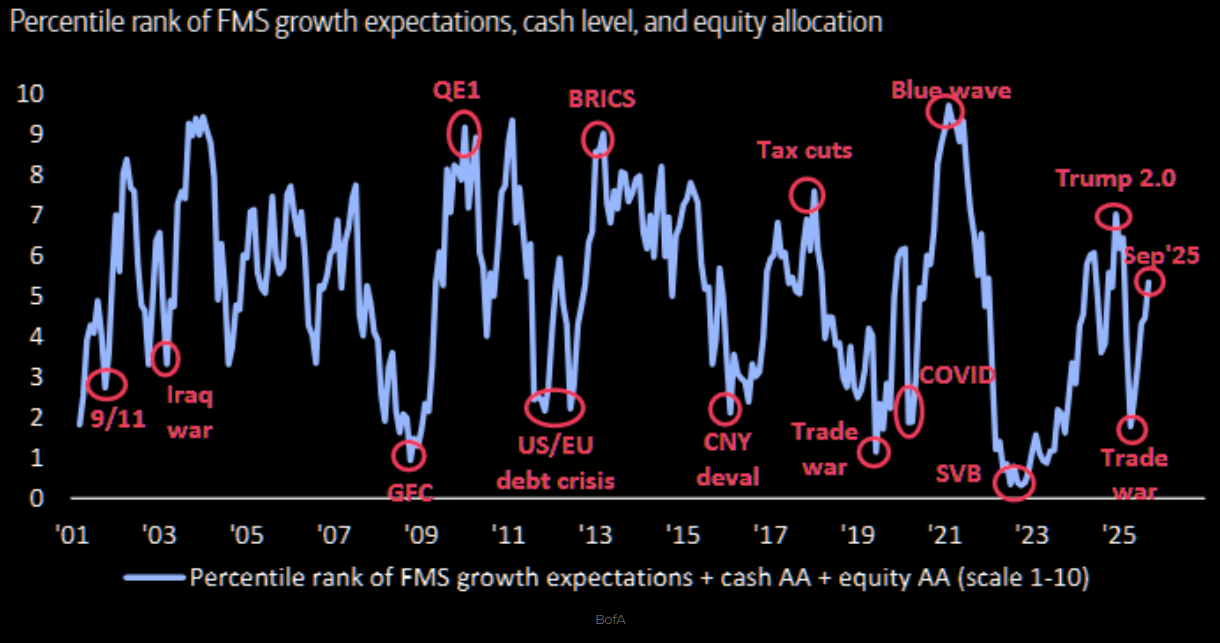

Viime aikoina sijoittajasentimentti on parantunut selvästi. Kun yhdistetään kasvuodotukset, käteispainot ja osakeallokaatiot, FMS Investor Sentiment on nyt seitsemän kuukauden korkeimmalla tasolla. Olemme kuitenkin yhä kaukana historiallisista ääripäistä – kyse ei siis ole ylikuumenemisesta, vaan pikemminkin maltillisesta piristymisestä.

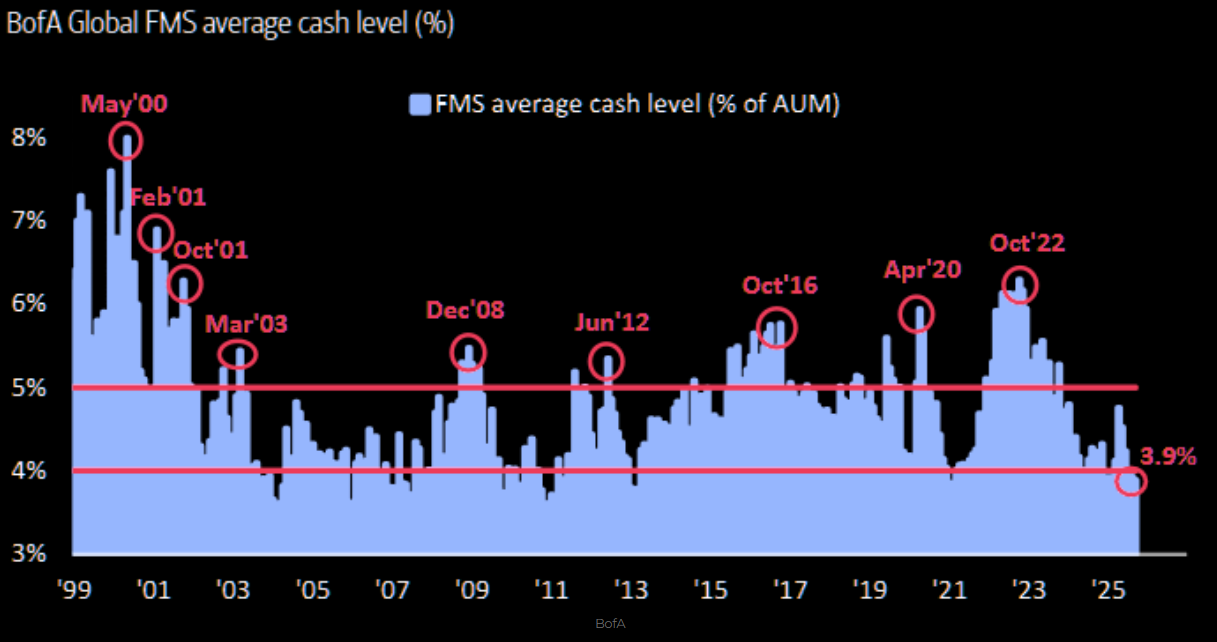

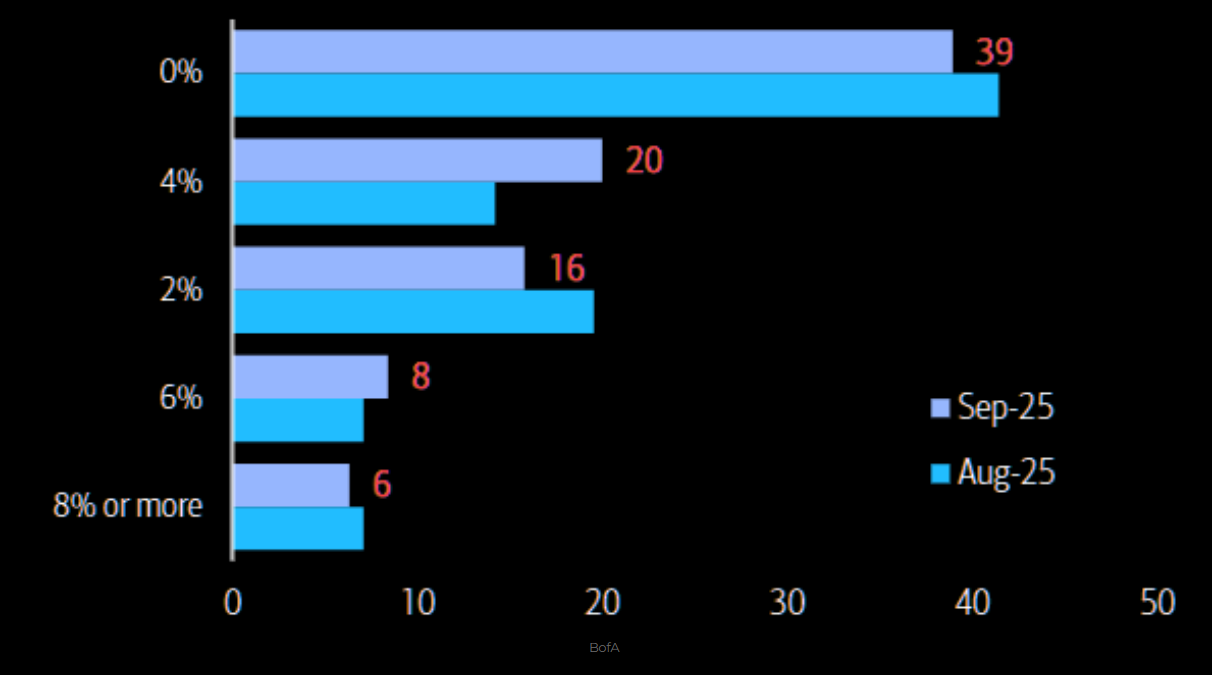

Käteispaino alle 4 % rahastoissa. Cash is trash…

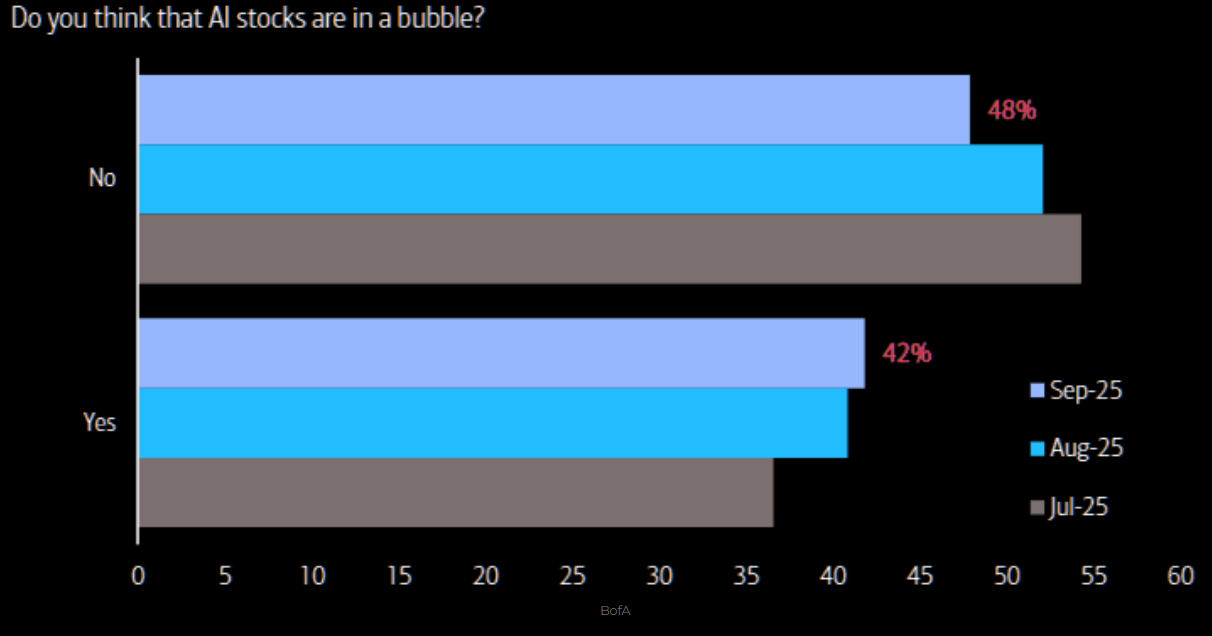

Onko AI kupla nykyhinnoilla? 48 % vastaajista katsoo, ettei AI-yhtiöissä ole kuplaa. Tämä on selvä pudotus heinä–elokuun vastauksista — “mikään ei muuta sentimenttiä yhtä nopeasti kuin hinta“.

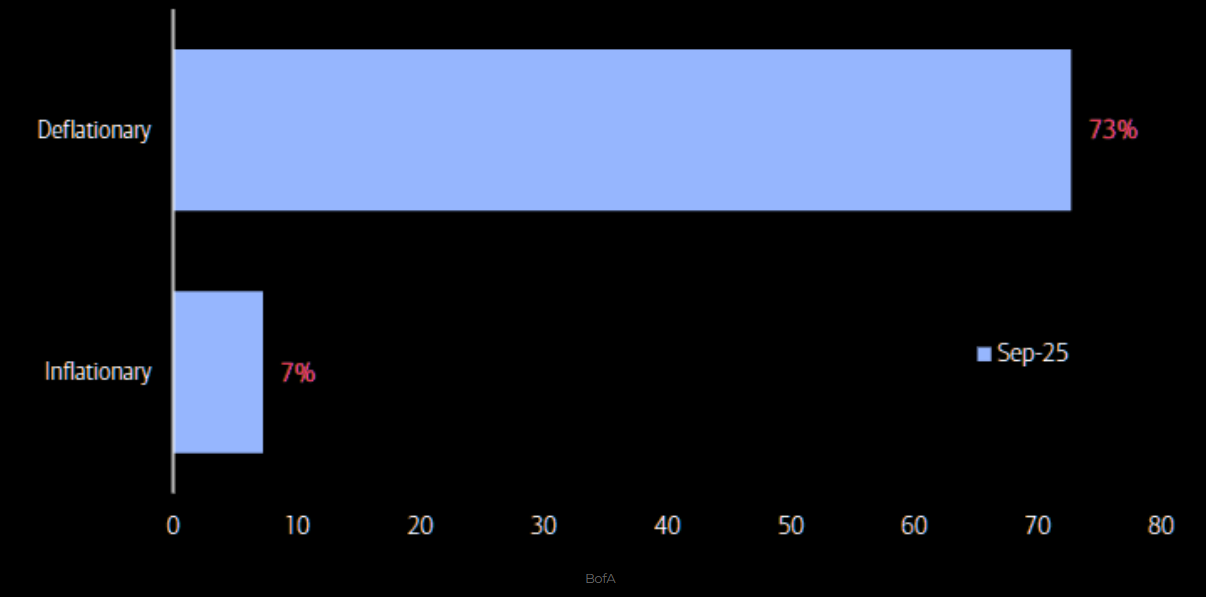

AI nähdään deflatorisena. Selvä enemmistö uskoo, että tekoäly painaa hintoja ja kustannuksia pitkällä aikavälillä.

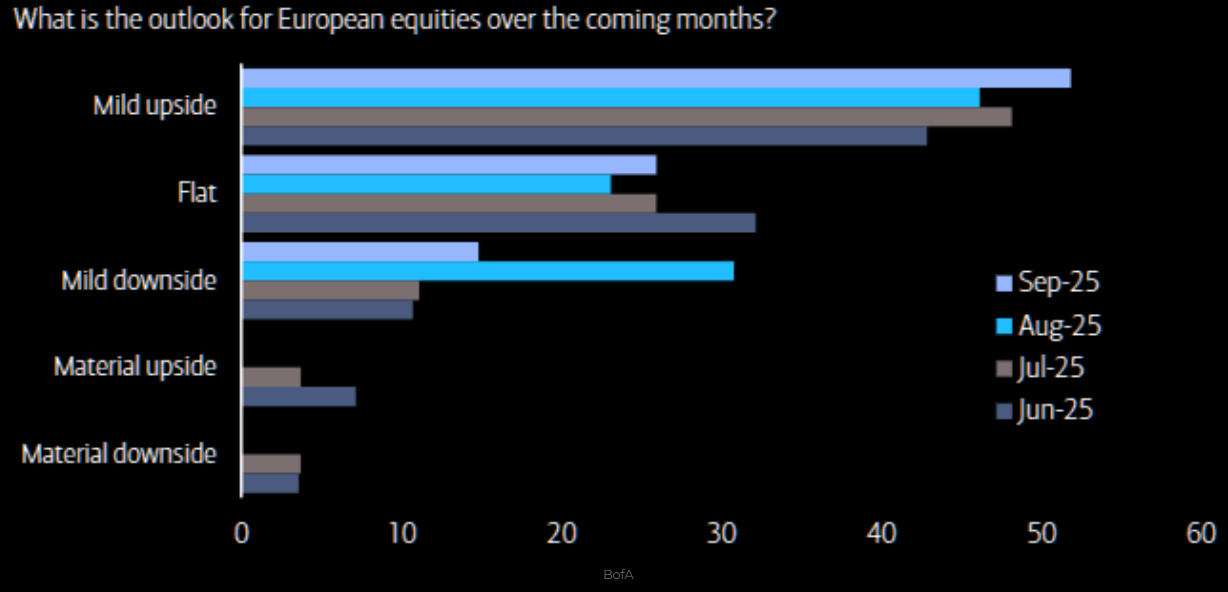

Eurooppa palaa tutkalle. Kun eurooppalaiset pörssit ovat viime kuukausina jääneet USA:sta jälkeen, luottamus Eurooppaan on taas nousussa BofA FMS -kyselyssä: 52 % vastaajista odottaa eurooppalaisille osakkeille “maltillista nousuvaraa” lähikuukausina. Samalla laskuodotukset ovat selvästi hiipuneet — “maltillista laskua” ennakoivien osuus putosi 31 % → 15 %.

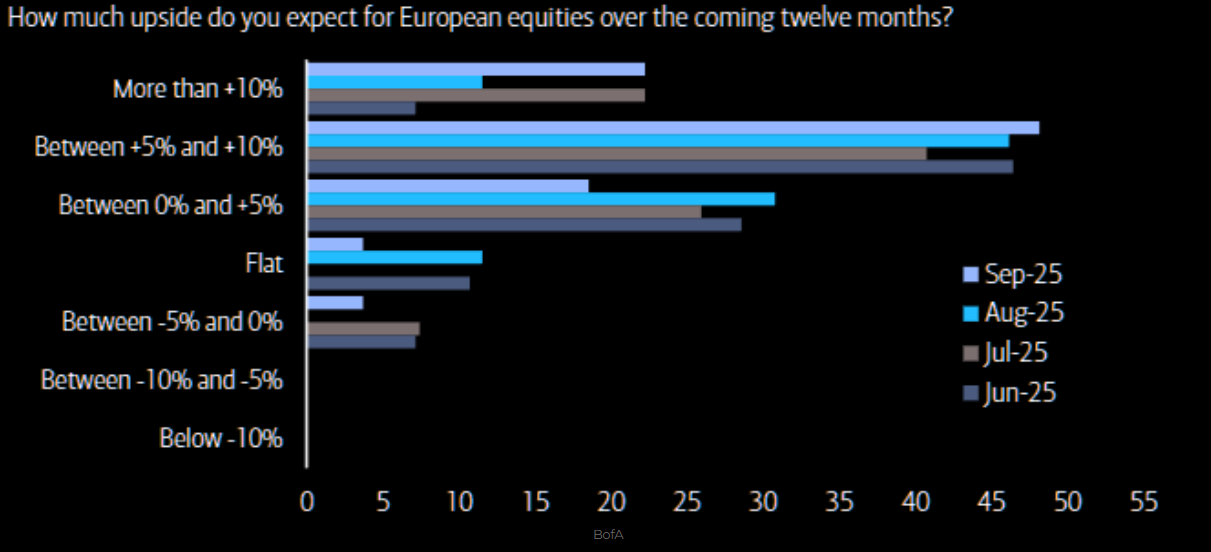

Euroopan osakkeille odotetaan +5–10 % seuraavan 12 kuukauden aikana. Kun luvut puretaan auki, enemmistö vastaajista näkee maltillisen nousun — eikä kukaan enää odota negatiivista kehitystä samalla aikajänteellä.

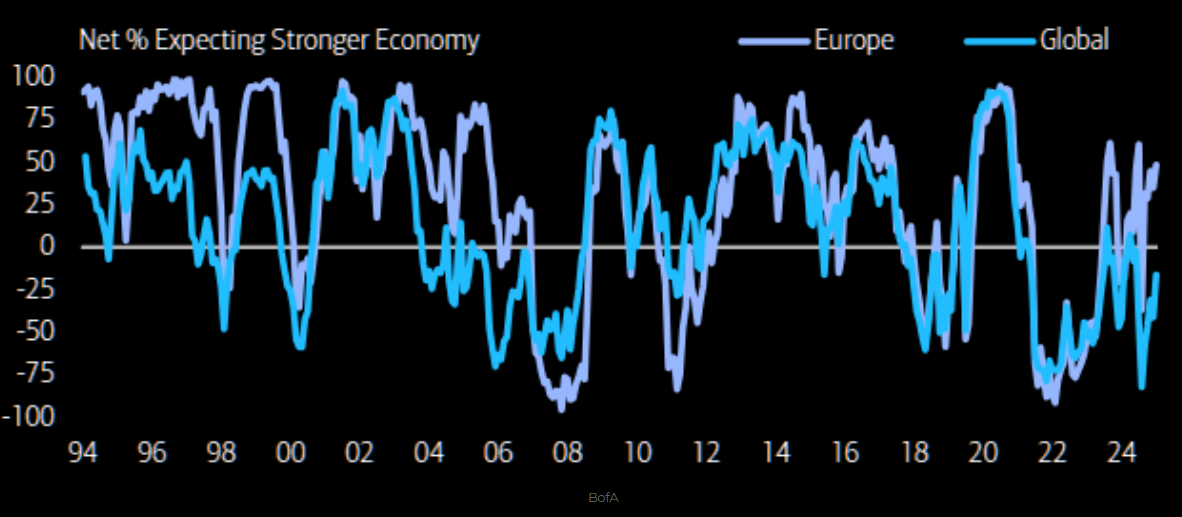

Taustatalous piristymässä: nettotasolla 48 % uskoo Euroopan kasvun kiihtyvän seuraavan vuoden aikana. Elokuussa vastaava luku oli 35 %, joten luottamus on selvästi vahvistunut.

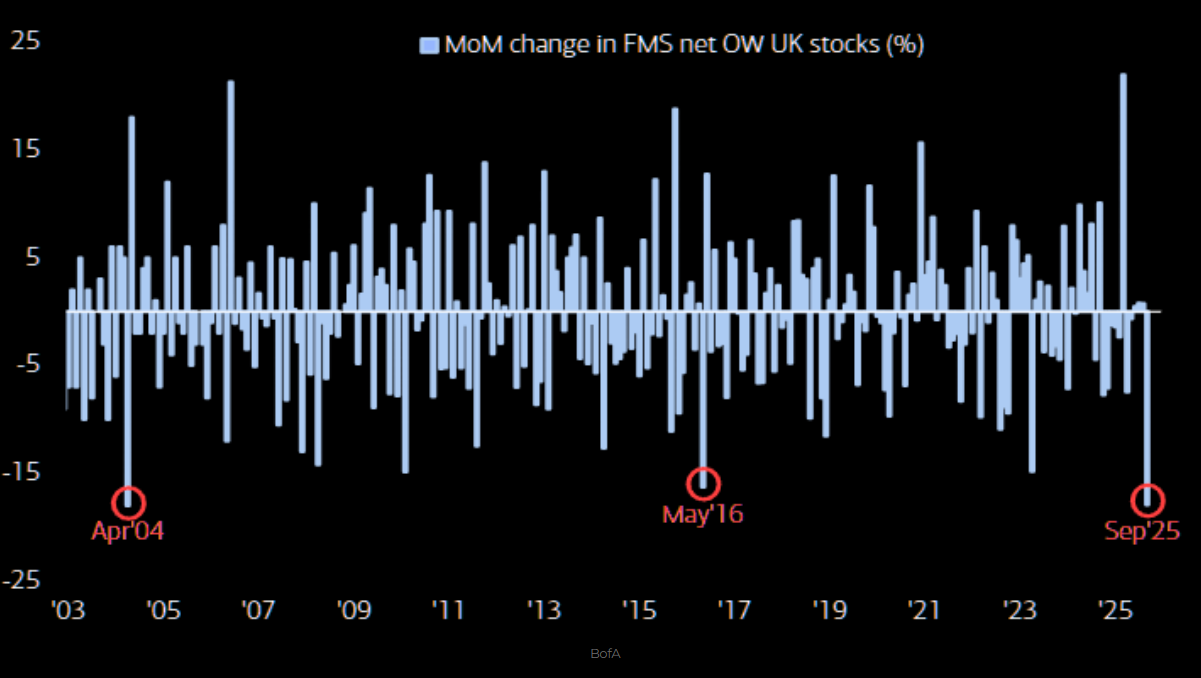

Iso-Britannia pannassa: epäluulo on poikkeuksellisen vahvaa ja kuukausimuutoksena osakevirroissa nähtiin massivia ulosvirtoja — vastaavaa ei ole nähty vuoden 2016 jälkeen (ja sitä ennen 2014).

Kulta ATH:ssa — mutta ei salkuissa. Rahastojen keskimääräinen kulta-allokaatio on 2,3 %. Muutamat ovat aggressiivisempia, mutta globaalien mandaattien tasolla kulta ei ole saanut kunnolla jalansijaa.

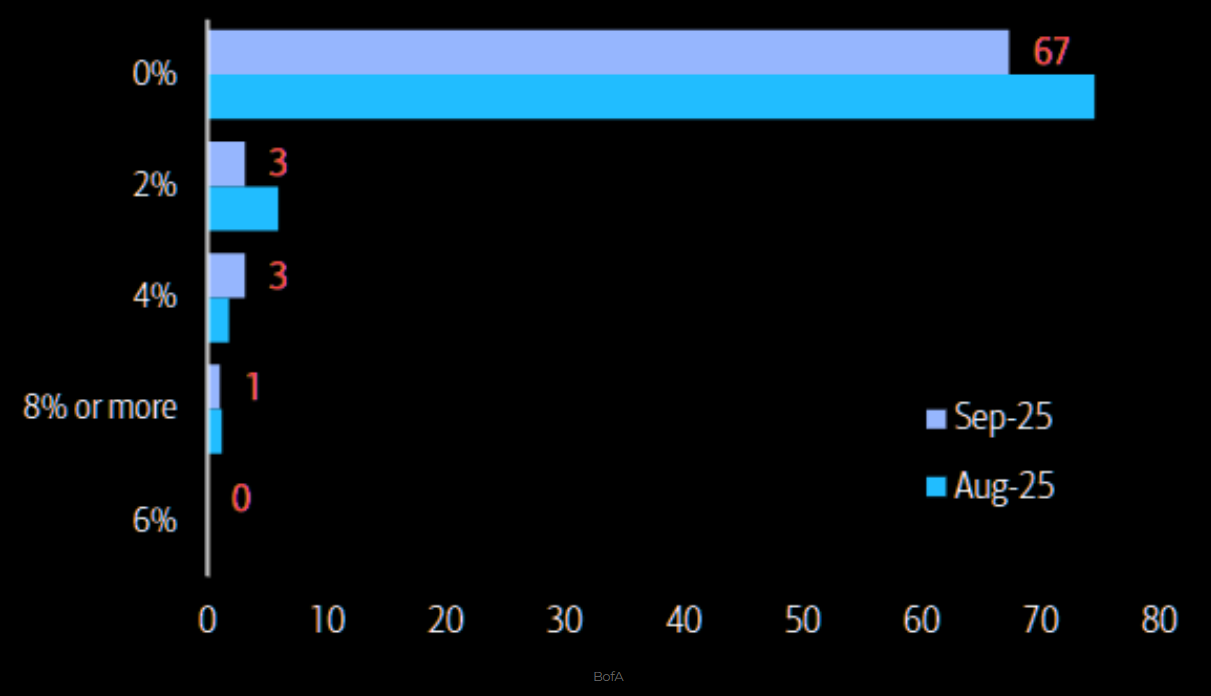

Entä kryptot? Peräti 67 % vastaajista pitää krypto-allokaation 0 %:ssa.

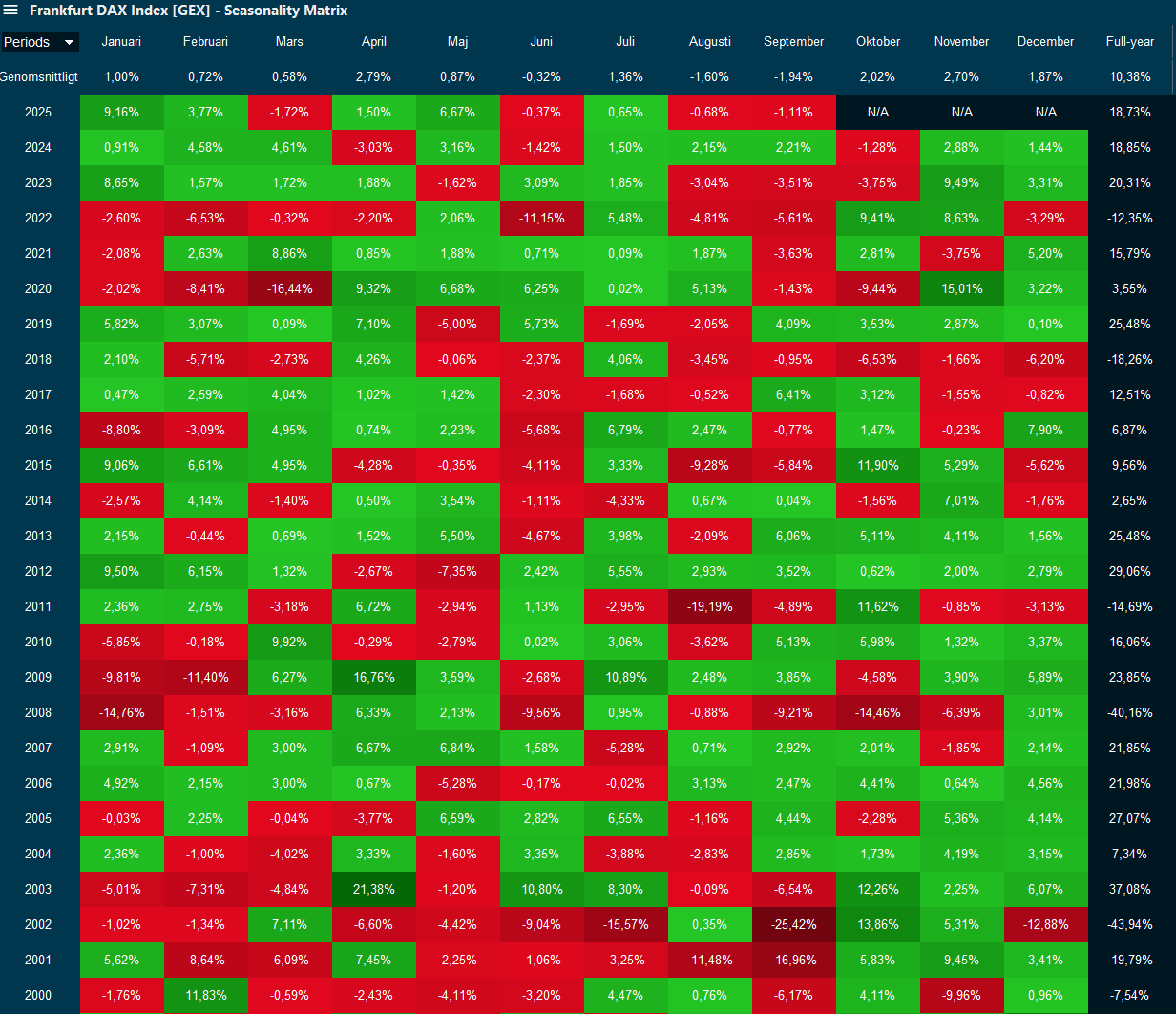

Lopetetaan viikon katsaus otsikon hengessä eurooppalaisiin osakkeisiin. DAXin viikkokaavio kertoo, että indeksi on täsmälleen samoilla tasoilla kuin toukokuun puolivälissä – takana on siis noin neljän kuukauden konsolidaatio. Se on sinänsä vahvuuden merkki, kun muistaa huhtikuusta alkaneen rajuin nousun: syvempiä korjausliikkeitä ei ole nähty.

Teknisesti kuva tukee tätä tulkintaa. RSI(3) – joka mittaa kolmen viikon liikkeiden voimaa – näyttää parhaillaan positiivista divergenssiä: keskiviikkona tehty matalampi pohja syntyi heikkenevän myyntipaineen saattelemana verrattuna heinäkuun lopun laskuun. Tämä viittaisi siihen, että myyjien ote on löystymässä, vaikka hinta on vielä alueellaan.

Kuten tiedetään, “osakkeet ovat tulosurheilua”. DAXin kausiluonteisuus tukee tätä: historiallisesti pörssi on ollut heikko elokuussa–syyskuussa ja vahvistunut lokakuusta toukokuuhun. Toisin sanoen kehitys muistuttaa hyvin sitä, mitä olemme nähneet tänä keväänä—ja nyt on DAXin aika kääriä hihat ja lähteä kohti vahvempaa Q4:ää!

Kiitos kuluneesta viikosta ja mukavaa viikonloppua!

Yst. terveisin,

David & Team Marketmate