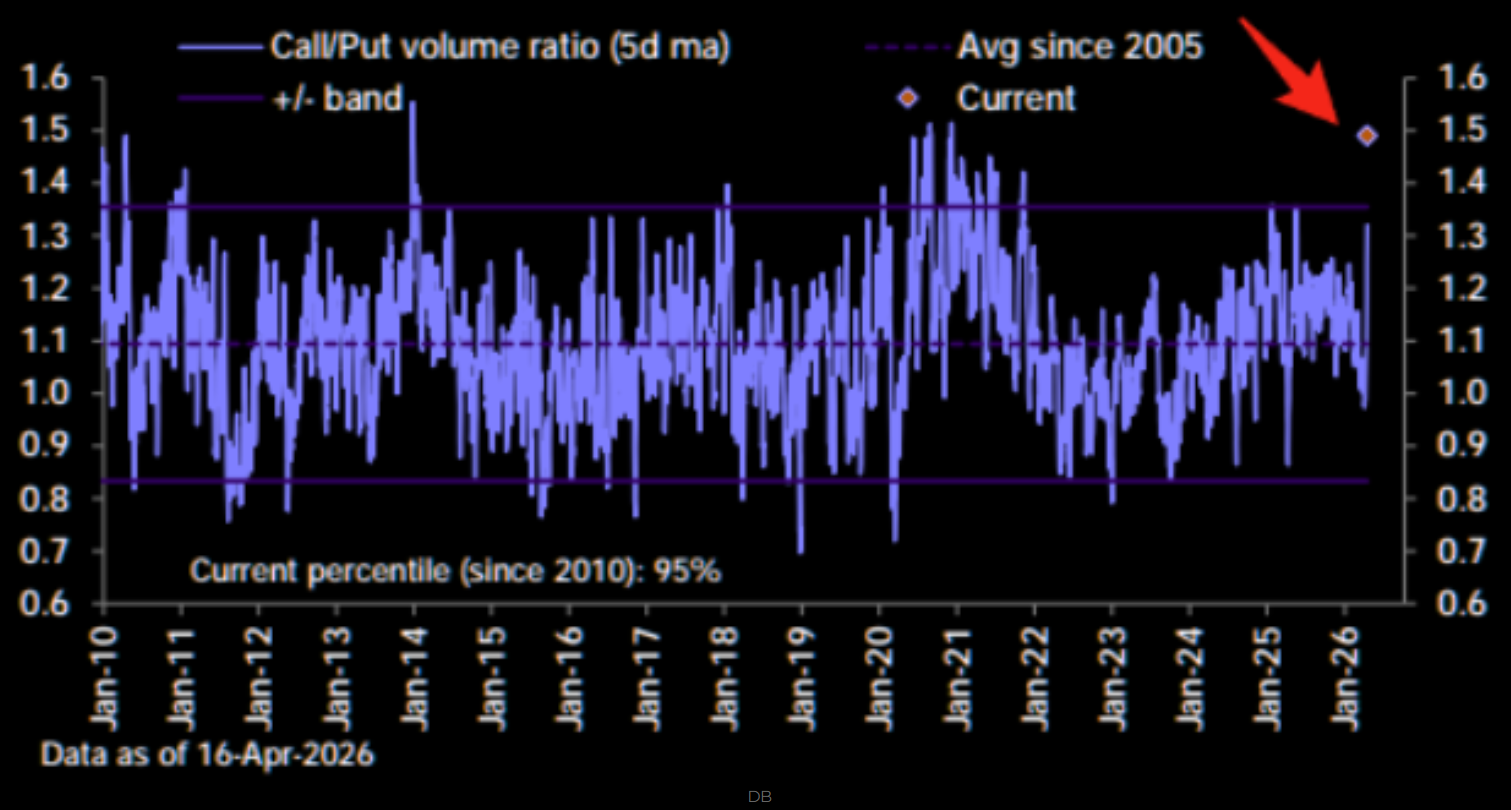

Riskinottohalukkuus on tällä hetkellä markkinoilla poikkeuksellisen voimakasta. Sijoittajat ostavat osto-optioita lähes paniikinomaisesti, jotta eivät jäisi noususta ulos. Osto-optioiden volyymi suhteessa myyntioptioihin on nyt noussut 95. prosenttipisteeseen vuodesta 2010 alkavan datan perusteella ja hipoo samalla vuoden 2021 ennätyslukemia. Onko tällainen kehitys kestävää vuoden loppuun asti? Todennäköisesti ei. Matkan varrella on syytä odottaa uusia hidasteita.

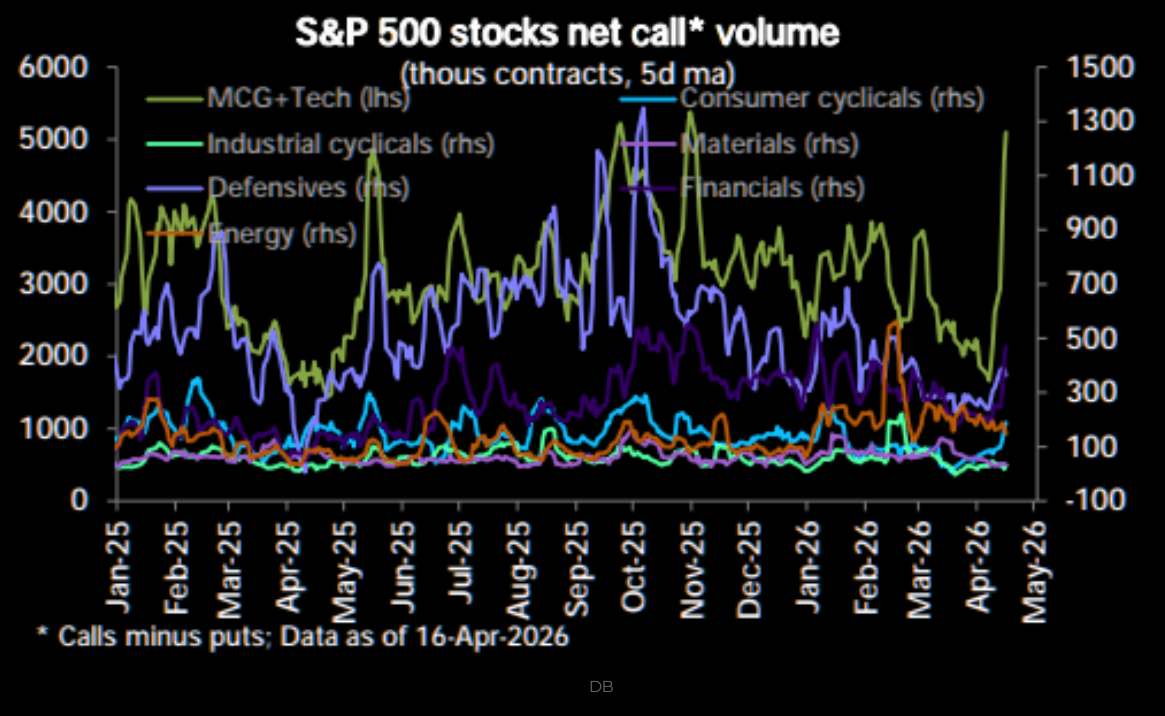

Sektoritasolla kiinnostus osto-optioihin on kohdistunut ennen kaikkea teknologiayhtiöihin ja Nasdaqiin. Juuri tämä oli myös se sektori, jonka nostimme Marketmatella (täällä) esiin jo ennen viimeisintä nousuliikettä.

AUDJPY heijastaa vahvaa riskinottohalukkuutta

Se, kuinka vahva riskinottohalukkuus markkinoilla tällä hetkellä on, näkyy myös AUDJPY valuuttaparissa, joka noteerataan korkeimmalla tasollaan sitten vuoden 1990. Australian dollaria pidetään syklisenä valuuttana, kun taas Japanin jeni nähdään globaalisti rahoitusvaluuttana. Käytännössä tämä tarkoittaa ympäristöä, jossa jeniä lainataan ja varoja ohjataan sykliseen riskiin.

Jos nousun markkinaleveyttä tarkastellaan yleisemmin, kuva ei ole yhtä vakuuttava. S&P 500 indeksi on tehnyt uuden kaikkien aikojen huipun, mutta vain 59 prosenttia osakkeista noteerataan 200 päivän liukuvan keskiarvonsa yläpuolella. Tammikuun puolivälin huipulla vastaava luku oli 64,5 prosenttia. Jotta viime viikkojen nousu voisi jatkua vakaasti vielä useiden kuukausien ajan, markkinaleveyden pitäisi vahvistua selvästi nykyisestä.

Leveyden heikkous näkyy myös siinä, että tasapainotettu S&P 500 eli RSP ETF liikkuu edelleen aiemman ennätystasonsa alapuolella. Teknistä kuvaa tarkasti seuraava huomaa myös viikkokaavioon rakentuvan selkeän negatiivisen divergenssin. Sen neutraloimiseksi markkinoilla pitäisi nähdä seuraavien 2–3 viikon aikana uusi hyvin impulsiivinen nousuliike.

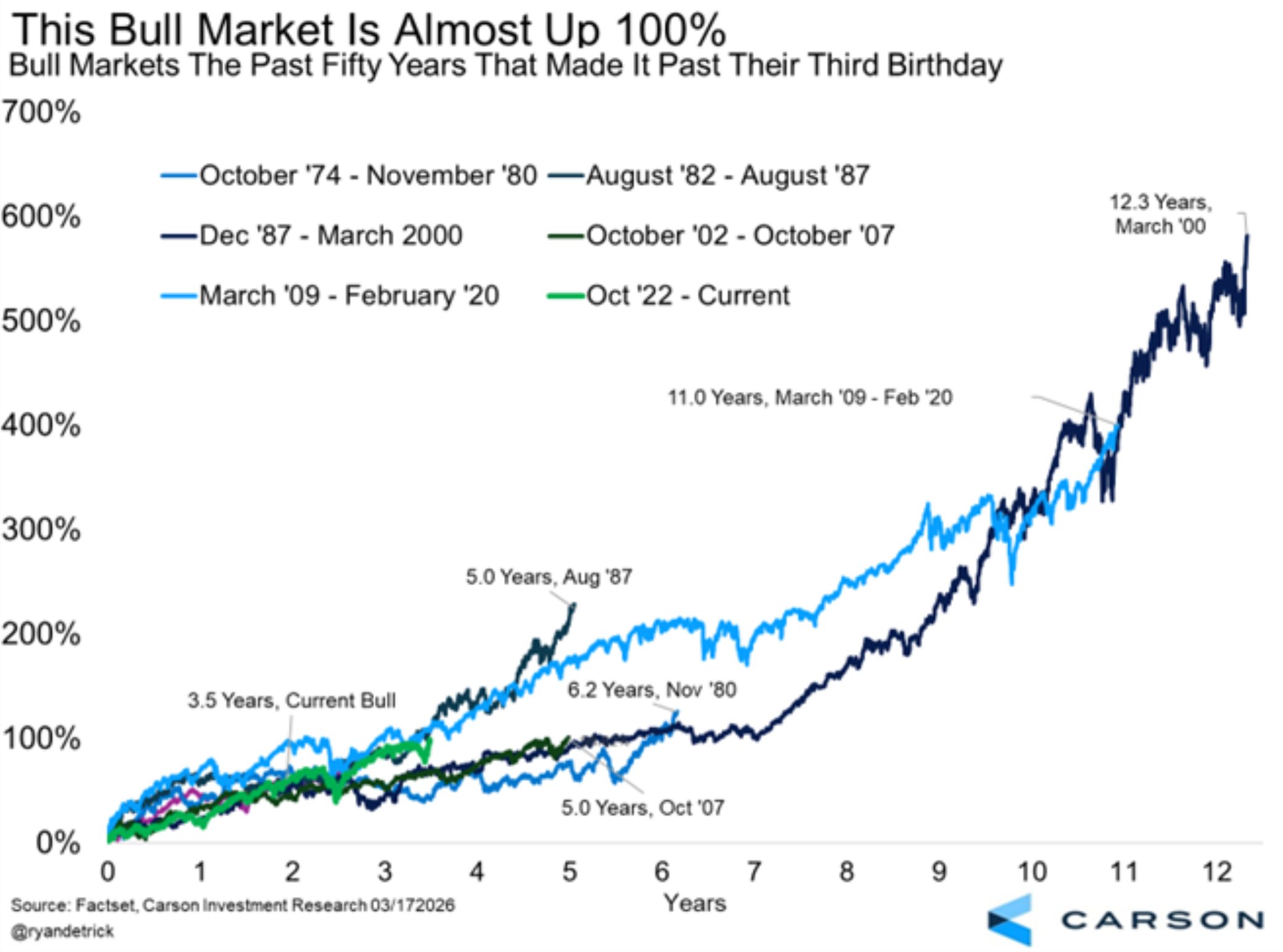

Härkämarkkina ei ole vanha, mutta arvostus on korkea

Nykyinen härkämarkkina on nyt 3,5 vuotta vanha, eikä sitä voi historiallisessa vertailussa pitää erityisen iäkkäänä noususyklinä.

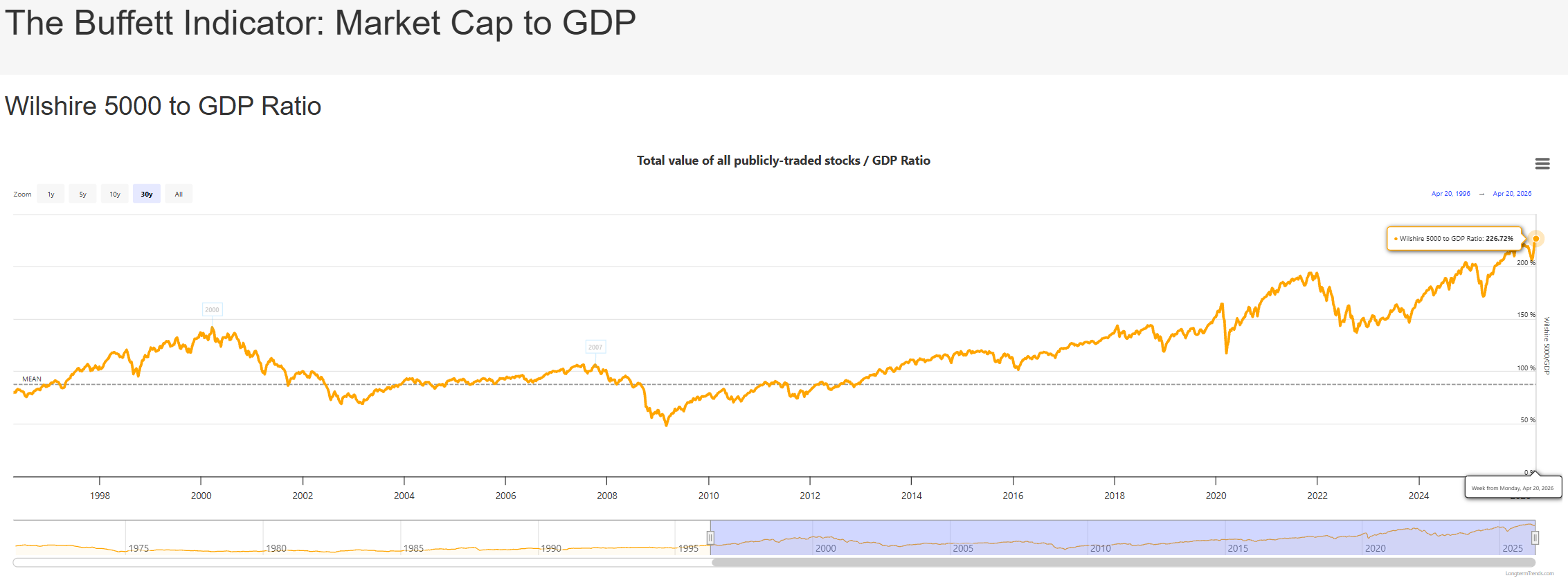

Toisaalta markkina ei ole koskaan historiassa ollut näin korkealle arvostettu Buffett indikaattorilla mitattuna.

Oma näkemykseni on, että tämän pörssivuoden jatko tulee olemaan huomattavasti haastavampi ja volatiilimpi kuin mitä indeksien tämänhetkinen kehitys antaa ymmärtää. Näytin alla olevan kaavion Börsmorgonissa 3. maaliskuuta. Maaliskuu kokonaisuutena oli lopulta selvästi heikompi kuin odotin, mutta viime viikkojen aikana pörssit ovat nousseet voimalla takaisin. Olemme nyt nopeasti lähestymässä sitä huippualuetta, jonka arvioin sijoittuvan 7200–7600 pisteen väliin toukokuun puolivälissä.