Tervetuloa lukemaan tätä uutta markkina-analyysin formaattia. Seuraavien kuukausien ajan julkaisemme analyyseja Vaido Veekiltä, joka tunnetaan erinomaisista TradingView-analyyseistään (yli 25 000 seuraajaa) sekä arvostetusta Substack-blogistaan. Tämän artikkelin kokonaisuus julkaistaan kolmessa osassa. Artikkeli on Marketmaten ja Vaido Veekin yhteistyötä. Alkuperäinen sisältö on luettavissa täällä, ja tämä versio on käännetty suomeksi.

Hei, kumppanit!

Tänään ei arvailla eikä seurata “universumin viestejä”. Fokus on yhdessä asiassa: muiden sijoittajien antamassa vahvistuksessa – läpimurroissa (breakout).

Kun osake tekee uuden ATH:n samaan aikaan kun geopoliittinen jännite kasvaa ja indeksit heiluvat, liike ei yleensä ole sattumaa. Se on pääomaa, joka tekee päätöksen.

Breakout-sääntöni:

- Hinta on ollut vastustason alla vähintään 1–1,5 vuotta

- Useat epäonnistuneet yritykset vahvistavat tasoa

- Läpimurto tapahtuu vahvalla volyymilla

- Kuukausipäätös vastustason yläpuolella vahvistaa läpimurron

- Noin 75–85 % tapauksista hinta palaa myöhemmin testaamaan läpimurtoalueen uudelleen.

USA–Iran-tilanne on kiristänyt markkinaympäristöä: otsikot liikuttavat ja volatiliteettia riittää. Juuri siksi läpimurrot ovat kiinnostavia – ne kertovat, mihin raha valitsee mennä. Kanavani perinteen mukaisesti tuon joka kuukauden ensimmäisenä pörssipäivänä uusia ideoita, eikä maaliskuu ole poikkeus.

Fokus on osakkeissa, jotka:

- sulkivat ATH:ssa tai hyvin lähellä sitä

- murtautuivat läpi toistuvasti testatuista psykologisista vastuksista

- näyttivät suhteellista vahvuutta, vaikka laajempi markkina epäröi

Nämä eivät ole satunnaisia liikkeitä, vaan hetkiä, jolloin myyntipaine on imetty pois ja ostajat ovat ottaneet ohjat – epävarmassa markkinassa signaali korostuu entisestään.

Makro toimii rakenteen stressitestinä: geopoliittinen epävarmuus näkyy usein indeksiheiluntana, nopeina risk-off-liikkeinä ja tunnepohjaisina myynteinä. Jos osake pystyy silti murtautumaan ylös ja pitämään tasonsa, se viittaa siihen, että keräilyvaihe (accumlation) on ohi ja “vahvemmat kädet” ovat tulleet esiin.

Näin suodatin osakkeet:

Kävin läpi noin 1 700 eri graafia TradingView’sta, noin 30 maasta, lähtöuniversumin ollessa noin 18 000 osaketta. Ensin karsin kohinaa fundamenttisuodattimilla:

- Markkina-arvo > 1 mrd $: 18 000 → ~4 100

- Pienyhtiöt voivat liikkua rajusti, mutta likviditeetti on heikko ja hintoja on helpompi “heiluttaa”. Suurempi markkina-arvo kasvattaa todennäköisyyttä, että läpimurtoa tukee aito institutionaalinen raha.

- Positiivinen vapaa kassavirta: ~2 900

- Tulos voi olla kirjanpidollinen. Kassavirta on todellista. Positiivinen vapaa kassavirta kertoo, että yhtiö tuottaa oikeaa rahaa investointien jälkeen – ja erottaa vahvat yhtiöt niistä, jotka ovat kannattavia vain “paperilla”.

- ROE > 8 %: ~1 900

- Oman pääoman tuotto (ROE) mittaa, kuinka tehokkaasti yhtiö käyttää omistajien pääomaa. Alle 8 % ROE viittaa usein tehottomaan tai laiskaan pääoman allokointiin. Haemme yhtiöitä, jotka pystyvät kasvattamaan pääomaa kestävällä tavalla.

- Debt-to-Equity < 2: ~1 500

- Liiallinen velkavipu voi rikkoa yhtiön kriisissä. D/E alle 2 viittaa hallittuun taseeseen ja pienempään systeemiseen haavoittuvuuteen – erityisen tärkeää nykyisessä markkinaympäristössä.

Lisäksi tarkistin manuaalisesti satoja nimiä (omat seurantalistat, DAX, EuroStoxx 50, Nasdaq 100). Läpimurtorakenteiden jälkeen jäljelle jäi noin 60 kandidaattia, jotka karsin edelleen 35:een – ja lopulta pitkän arvioinnin jälkeen 15 osakkeeseen.

Mutta yksi asia on varma: nämä eivät ole satunnaisia liikkeitä. Kyse on rakenteellisista läpimurroista, joita tukevat vahvat fundamentit.

Aloitetaan!

Rotork plc (LSE: ROR)

Mitä yhtiö tekee?

Rotork valmistaa teollisia venttiilitoimilaitteita ja virtauksenhallintaratkaisuja energia-, vesi- ja teollisuussektoreille.

Fundamenttikooste

- Käteinen per osake laskussa – kassapuskuri on aiempaa ohuempi.

- Velka/oma pääoma ~0,04 – käytännössä velaton. Erittäin matala rahoitusriski.

- Bruttokate ~49 % – vahva teollisuusyhtiölle, kertoo hinnoitteluvoimasta.

- ROE ~17 % / ROIC ~16–17 % – pääoma tekee työtä tehokkaasti.

- Asset turnover yli 1,0 – varojen käyttö on tehostunut.

- P/E ~33 – ei halpa; kasvun on perusteltava arvostus.

Nettomarginaali ~13 % – alle aiempien huippujen, mikä voi viitata syklisten tekijöiden paineeseen tai heikentyneeseen hinnoitteluvoimaan.

Miksi tämä on kiinnostava?

- Toimii kriittisen infrastruktuurin ytimessä.

- Poikkeuksellisen vahva tase.

- Enemmän “laatuosake” kuin spekulatiivinen tarina.

Tekninen kuva

- 8 vuoden vastustaso.

- Seitsemän aiempaa läpimurtoyritystä – kaikki epäonnistuivat.

- Tammikuussa ja helmikuussa volyymi kasvoi, ja läpimurto vahvistui.

- Rakenteeltaan siisti setup. Itselleni optimaalinen alue on merkitty charttiin.

HAL Trust (AMS: HAL)

Mitä yhtiö tekee?

HAL Trust on sijoitusholdingyhtiö, jolla on omistuksia sekä listatuissa että listaamattomissa yhtiöissä. Yhtiö tunnetaan pitkäjänteisestä pääoman kasvattamisesta (capital compounding).

Fundamenttikooste

- P/E ~9 – selvästi markkinaa edullisempi; voi viitata alennukseen suhteessa NAV:iin (nettoarvoon).

- P/B ~1,07 – lähellä tasearvoa, ei merkittävää preemiota.

- EV/EBITDA ~6 – maltillinen arvostus suhteessa operatiiviseen kassavirtaan.

- ROE ~11–12 % – hyvä taso, mutta ei varsinaisesti korkean kasvun profiili.

- Nettomarginaali ~16 % (paraneva) – kannattavuus toipumassa aiemmasta heikkoudesta.

- Velka/oma pääoma ~0,33 – kohtuullinen vipu, hallinnassa.

Miksi tämä on kiinnostava?

- Hajautettu sijoitusholding – käytännössä “minisalkku” yhden osakkeen sisällä.

- Historiallisesti konservatiivinen johto ja pitkäjänteinen arvonluonti.

- Kaupankäy usein alennuksella suhteessa omistusten yhteenlaskettuun arvoon.

Tekninen kuva

- Viimeisen kymmenen vuoden aikana kurssi on toistuvasti hyytynyt 150–160 € -alueelle.

- Tammikuussa ja helmikuussa myyntipainetta “imettiin” pois, ja markkina vahvisti, että korkeammat hinnat kelpaavat.

- Rakenne on teknisesti kunnossa – itse odotan maltillista paluuta tasolle ennen jatkoa.

Schneider Electric SE (EPA: SU)

Mitä yhtiö tekee?

Schneider Electric tarjoaa energianhallinnan ja teollisuusautomaation ratkaisuja. Yhtiö hyötyy erityisesti sähköistymisestä, datakeskusten kasvusta (myös AI-vetoisesti) sekä energiatehokkuuden lisääntymisestä.

Fundamenttikooste

- ROE ~15 % – vakaat pääomatuotot, kertoo laadukkaasta liiketoimintamallista.

- Bruttokate ~39–43 % – vahva teollisuusyhtiölle; viittaa hinnoitteluvoimaan.

- Liikevoittomarginaali ~15–17 % – terve operatiivinen tehokkuus.

- Liikevaihto ja EBIT/osake nousutrendissä – kasvu on ollut johdonmukaista.

- P/E ~37 – markkina hinnoittelee jo vahvaa kasvua sisään.

- EV/EBITDA ~21 – selvä preemio perinteisiin teollisuusverrokkeihin nähden.

- Velka/oma pääoma ~0,73 – kohtuullinen velkavipu, aiempaa korkeampi.

Miksi tämä on kiinnostava?

- Suora altistus megatrendeihin: sähköistyminen, AI-datakeskukset, energiatehokkuus.

- Korkealaatuinen globaali markkinajohtaja omassa niche-alueessaan.

- Enemmän “premium-teollisuusyhtiö” kuin klassinen syklinen osake.

Tekninen kuva

- Tämä nimi on ollut mukana aiemmissakin analyyseissäni – silloin se “vilkkui vihreää”.

- Perjantaina se kääntyi täysin vihreäksi (eli signaali vahvistui selvästi).

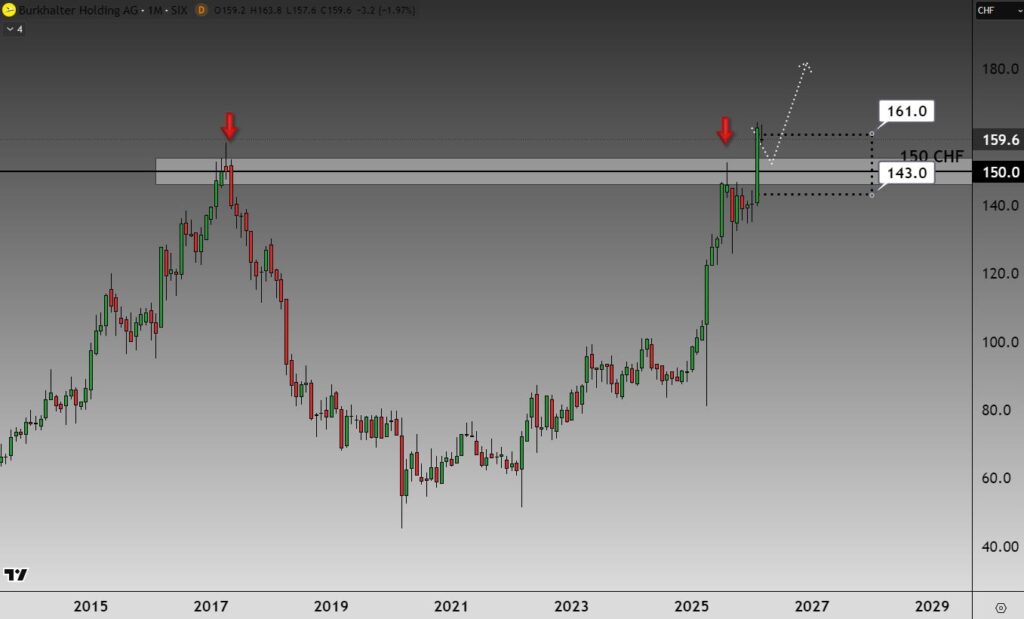

Burkhalter Holding AG (SIX: BRKN)

Mitä yhtiö tekee?

Burkhalter on sveitsiläinen sähköasennuksiin ja kiinteistöjen talotekniikkapalveluihin erikoistunut yhtiö. Toiminta painottuu rakentamis- ja erityisesti saneeraushankkeisiin.

Fundamenttikooste

- ROE ~57 % / ROIC ~47 % – poikkeuksellisen korkeat pääomatuotot, kertoo erittäin tehokkaasta pääoman käytöstä.

- Asset turnover ~2,5 – varoja hyödynnetään aktiivisesti; liikevaihtoa syntyy suhteessa pienellä taseella.

- Velka/varat ~0,15 – matala velkataso, tase hyvin hallinnassa.

- P/E ~29 – markkina hinnoittelee jo korkeita tuottoja sisään.

- Nettomarginaali ~4–5 % – matala, mutta palveluliiketoiminnalle tyypillinen.

- EV/EBITDA ~22 – arvostus heijastaa optimismia.

Miksi tämä on kiinnostava?

- Kotimarkkinaan nojaava sveitsiläinen palveluyhtiö – usein vakaampi ja vähemmän altis globaaleille shokeille.

- Erittäin korkea pääoman tuotto tekee tästä “laadukkaan niche-toimijan”.

- Tarina on enemmän tehokkuudesta kuin marginaaleista.

Tekninen kuva

- Rakenne on hieman epätyypillinen, mutta CHF 150 on historiallisesti ollut selkeä kompastuskivi/vastustaso, jonka ympärillä kurssi on usein hyytynyt.

Helmikuussa tuo taso rikkoutui selkeästi, ja myyjät jäivät jälleen selvästi jalkoihin. Teknisesti liike on jo hieman venynyt, mutta kokonaisuutena rakenne on edelleen vahva.

Linde plc (NYSE: LIN)

Mitä yhtiö tekee?

Linde on maailmanlaajuinen teollisuuskaasujen tuottaja. Se toimittaa mm. happea, typpeä, vetyä ja erikoiskaasuja useille toimialoille, kuten teollisuudelle, terveydenhuoltoon, energiaan ja korkean teknologian sektoreille.

Fundamenttikooste

- ROE ~18 % / ROIC ~12 % – vakaat, laadukkaat pääomatuotot.

- Operatiivinen marginaali ~27 % – poikkeuksellisen vahva tehokkuus teollisuusyhtiölle.

- Bruttokate ~37–38 % – hyvä hinnoitteluvoima ja skaalautuva liiketoimintamalli.

- P/E ~34 – laadusta maksetaan preemiota.

- Velka/oma pääoma ~0,73 – kohtuullinen velkavipu, trendi nousuun.

- EV/EBITDA ~20 – korkeampi kuin perinteisillä teollisuusverrokeilla.

- Asset turnover ~0,4 – pääomavaltainen liiketoiminta; kasvu syntyy enemmän tehokkuudesta kuin volyymista.

Miksi tämä on kiinnostava?

- Linde on keskeinen toimittaja puolijohde- ja datakeskusekosysteemille – tärkeä palanen AI:n ja kvanttilaskennan toimitusketjussa (jäähdytys- ja prosessikaasut).

- Teollisuuskaasut ovat tavallaan “infrastruktuurin infrastruktuuria”: asiakkaat ovat niistä riippuvaisia pitkällä aikavälillä.

- Enemmän puolustava korkoa korolle -kone kuin syklinen spekulaatiokeissi.

Tekninen kuva

- Teknisestä näkökulmasta tämä on erittäin siisti ja selkeä setup.

Tiivis hintavyöhyke, jossa myyjät ilmestyivät toistuvasti esiin.

- 1,5–2 vuotta tasojen testausta

- Neljä epäonnistunutta läpimurtoyritystä

- Selkeä läpimurto sekä vahvan vastusklusterin että psykologisen 500 dollarin tason yläpuolelle

Tulkitsen tämän selkeäksi viestiksi muilta sijoittajilta. Teknisesti rakenne on validi.

Minusta: Vaido Veek on tekninen analyytikko ja markkinaopettaja, jolla on yli 10 vuoden kokemus globaaleista osakemarkkinoista. Hänen työnsä keskittyy korkean todennäköisyyden teknisten asetelmien tunnistamiseen, keskeisiin hintatasoihin sekä markkinarakenteen muutoksiin. Viimeisen seitsemän vuoden ajan hän on ollut säännöllinen puhuja Viron johtaviin sijoitustapahtumiin kuuluvassa Investor Toomas -konferenssissa, jossa hän on esiintynyt yli 1 000 hengen yleisöille. Vaido jakaa markkina-analyysinsä kansainväliselle yleisölle TradingView’ssa, jossa hänellä on yli 25 000 seuraajaa, sekä Substackissa. Hänen tavoitteensa on tarjota selkeitä ja käytännönläheisiä näkemyksiä, jotka auttavat sijoittajia tekemään jäsenneltyjä ja riskit huomioivia päätöksiä.

Tuotteiden arvo voi laskea merkittävästi ostohintaa alemmaksi markkinatekijöiden muutosten seurauksena, erityisesti jos kohde-etuuden arvo laskee tai nousee. Tuotteilla ei ole pääomasuojaa.

Liikkeeseenlaskijan luottoriski:

Sijoittajat altistuvat riskille, että liikkeeseenlaskija tai takaaja ei pysty täyttämään tuotteisiin liittyviä velvoitteitaan. Tämä voi johtaa sijoitetun pääoman täydelliseen menetykseen. Tuotteet eivät kuulu talletussuojan piiriin.

Vivutettujen tuotteiden riski:

Vivun vaikutus lisää tappioriskiä, mukaan lukien täydellinen tappio, sijoitettaessa vivutettuihin tuotteisiin, kuten Bull & Bear -sertifikaatteihin, warranteihin ja knock-out-warranteihin.

Valuuttariski:

Jos tuotteen valuutta poikkeaa kohde-etuuden valuutasta, tuotteen arvoon vaikuttaa myös valuuttojen välinen vaihtokurssi. Tämä voi aiheuttaa merkittäviä arvonvaihteluita.

Vastuuvapauslauseke:

Tämän tekstin on laatinut Marketmate.fi ja kyseessä voi olla liikkeeseenlaskijan sponsoroima sisältö. Tässä esitetyt mielipiteet ovat kirjoittajan/kirjoittajien omia, eivätkä välttämättä edusta liikkeeseenlaskijan näkemyksiä. Tekstin sisältämä tieto on ainoastaan markkinointia eikä muodosta sijoitusneuvontaa. Sijoittamiseen liittyy aina riski. Sijoitusten arvo voi sekä laskea että nousta, ja sijoittaja voi menettää koko sijoitetun pääoman tai osan siitä. Mainitut rahoitusinstrumentit on kuvattu vain lyhyesti. Täydelliset tuotetiedot, erityisesti riskeistä, löytyvät liikkeeseenlaskijan verkkosivuilta esitteistä, avaintietoasiakirjoista ja lopullisista ehdoista. Historiallinen tuotto ei takaa tulevaa tuottoa. Sijoittajien tulee tehdä sijoituspäätökset omien tavoitteidensa ja taloudellisen tilanteensa perusteella. Tarvittaessa suositellaan kääntymään riippumattoman neuvonantajan puoleen.

Tärkeää huomioida:

Pörssinoteerattujen tuotteiden kaupankäynti edellyttää jatkuvaa position seurantaa. Nämä tuotteet ovat riskialttiita, jos niitä ei hallinnoida oikein. Tuotteet eivät ole yksinkertaisia ja voivat olla vaikeita ymmärtää. Pörssinoteeratut tuotteet heijastavat ainoastaan kohde-etuuden kehitystä, vivulla tai ilman, mutta eivät anna sijoittajalle oikeuksia itse kohde-etuuteen.

Kohderyhmä ja valvova viranomainen:

Tämä markkinointiviestintä on tarkoitettu ammattimaisille ja kokeneille ei-ammattimaisille sijoittajille, joiden kotipaikka on Suomi. Liikkeeseenlaskijaa valvoo sen kotipaikan toimivaltainen valvontaviranomainen sovellettavien sääntöjen ja ohjeiden mukaisesti. Sijoittajat voivat saada lisätietoa liikkeeseenlaskijaan kohdistuvista valvontatoimenpiteistä liikkeeseenlaskijan verkkosivuilta.