Tervetuloa viikonlopun markkinakatsauksen pariin, jossa käymme tällä viikolla läpi markkinatilannetta sentimentin ja positioinnin näkökulmasta – sekä nostamme muutaman muun kiinnostavan havainnon!

Aloitetaanpa: mikä startti lokakuulle! Yhdessä viikossa OMX ja DAX ovat nousseet +3,7 %, ja sekä S&P 500 että Nasdaq 100 ovat viime perjantaista noin +2 % plussalla.

Trump harvoin jättää tilaisuuden väliin ottelulle, ja liittovaltion hallinnon sulku pelaa republikaanien pussiin. Ei siis kannata odottaa, että Trump & kumppanit tekisivät merkittäviä myönnytyksiä palatakseen “normaaliin”. Mitä pidempi sulku, sitä sumuisemmat näkymät Fedille, kun tärkeä data – kuten NFP-työllisyysluvut, jotka muutoin olisi julkistettu perjantaina – jäävät saamatta. Näin ollen Fedistä voi tulla hieman pehmeämpi kuin muuten. Bad news = Good news tässä likviditeetin ohjaamassa markkinassa.

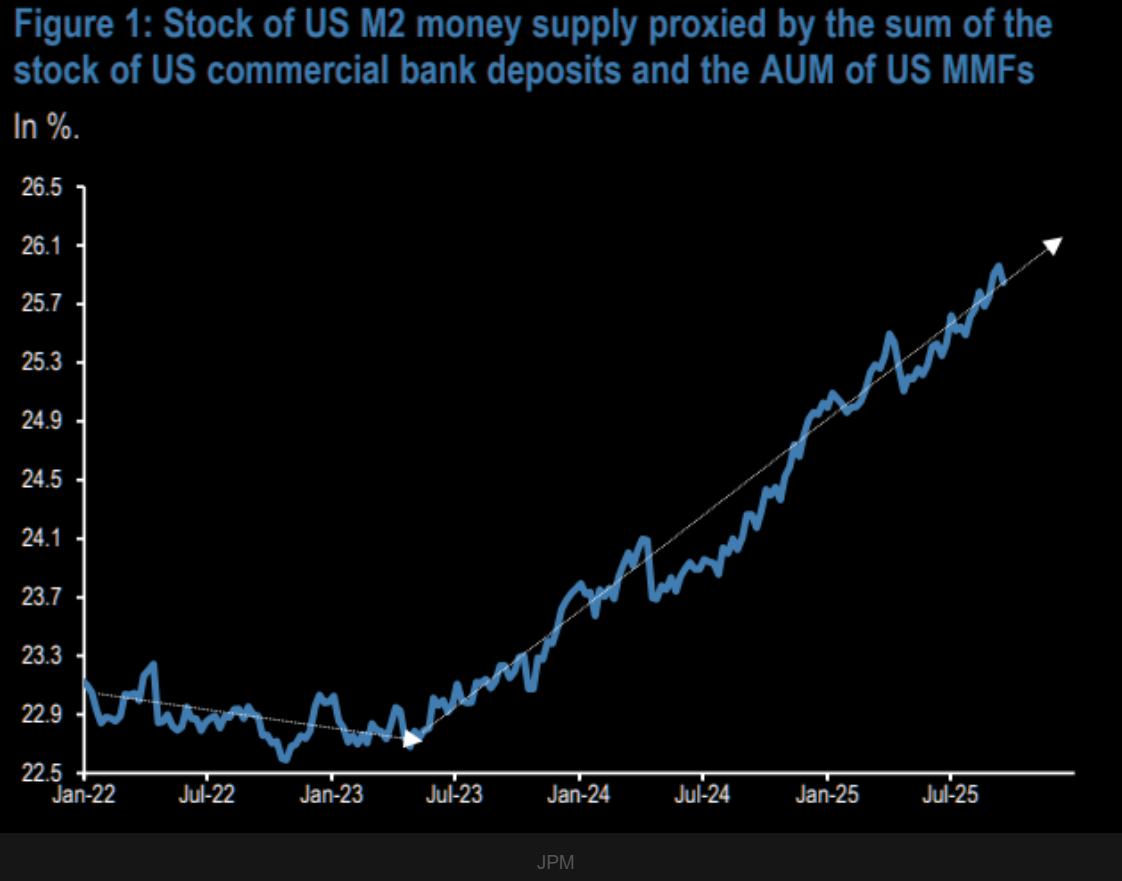

JP Morganin mukaan rahan määrän kasvu Yhdysvalloissa on kahtena edeltävänä vuonna ollut nopeampaa kuin nimellinen BKT:n kasvu – ja sama vauhti näyttäisi jatkuneen tänä vuonna. Heidän arvionsa mukaan tämä likviditeettivetoinen laajentuminen tukee Yhdysvaltain osakkeita edelleen.

Tähän mennessä tänä vuonna S&P 500 on +14 %, ja Goldman Sachsin datan mukaan viimeisten 25 vuoden aikana on ollut vain neljä tapausta, joissa S&P on ollut yhtä paljon plussalla vuoden alkuhetkestä lokakuun alkuun:

- 2024 = +20,3 % (vuosi päättyi +24 %)

- 2021 = +17,7 % (vuosi päättyi +28,8 %)

- 2019 = +17,1 % (vuosi päättyi +28,7 %)

- 2013 = +15,9 % (vuosi päättyi +26,4 %)

Näiden keskiarvolla S&P 500 asettuisi hiukan yli 7300 pisteen vuodenvaihteeseen mennessä. Tämä ei ole kaukana omasta pörssikartastani, jonka päivitin viime viikon kolumnissa.

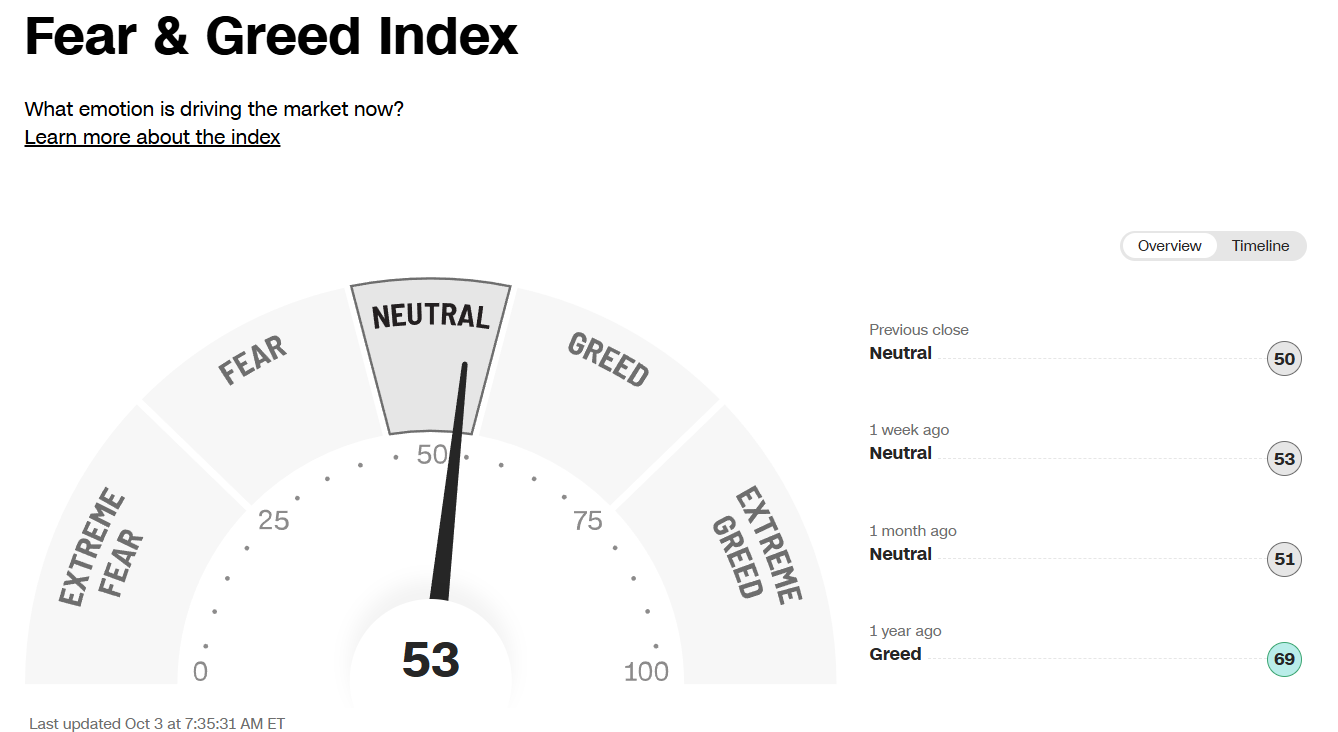

En itse muista, milloin olisimme nähneet näin monta ennätystasoa kuukauden sisään samalla, kun Fear & Greed Index jumittaa neutraalilla. Moni — minä mukaan lukien — oletti varmasti etukäteen, että S&P 500:n noustessa yli 6700:n mittari kävisi Extreme Greed -alueella. Näin ei käynyt. Katsotaan, missä asennossa neula on myöhemmin Q4:n aikana.

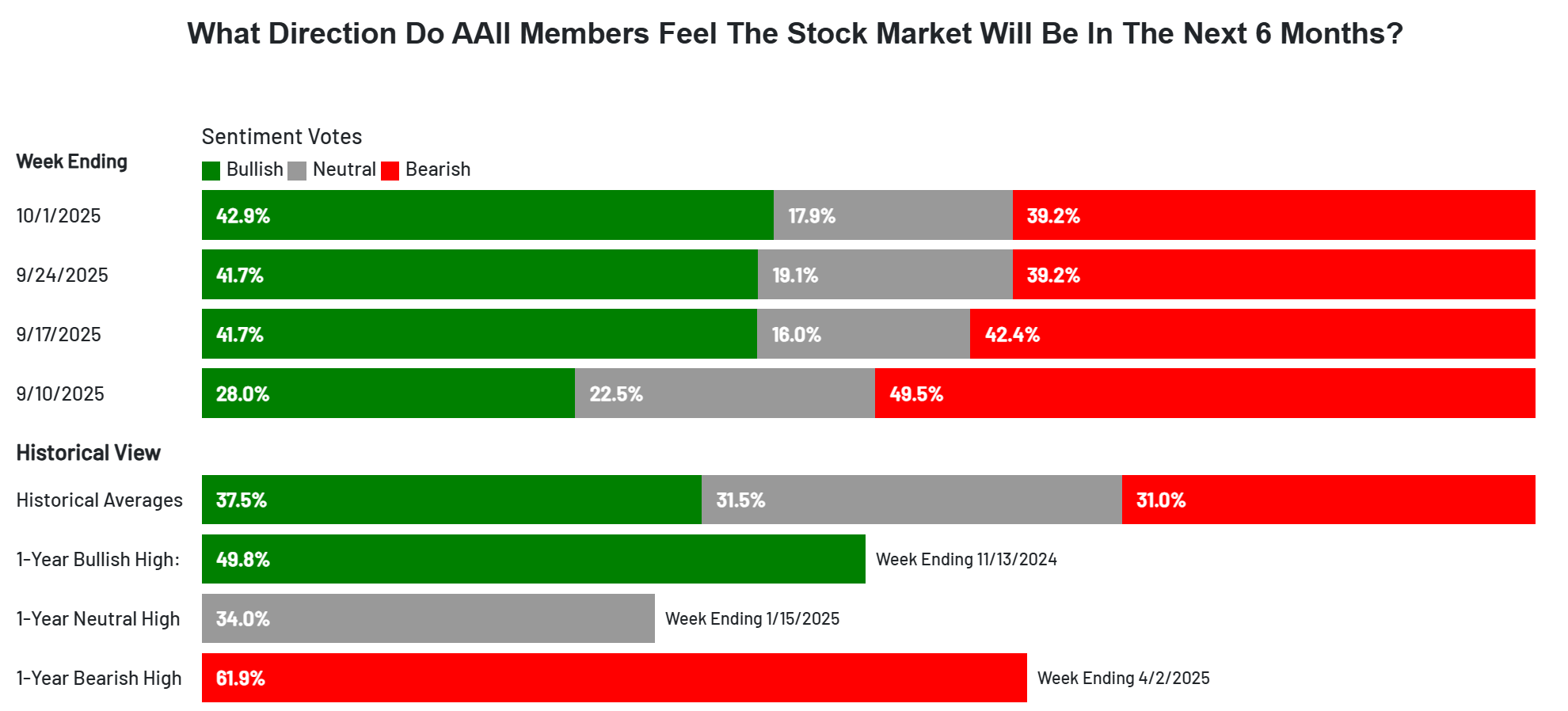

Tämän viikon AAII-sentimenttilukemat poikkeavat vain hitusen edellisviikosta:

- Härät (positiivinen näkemys) hieman ylös neutraalien kustannuksella

- Karhut (negatiivinen näkemys) pysyvät yhä hieman alle 40 % tason

Eli kokonaiskuva: lievää optimismin lisääntymistä, mutta selvästi korkea karhu-osuus jatkuu.

Kuten muistatte, S&P 500:n kehitys käy oikeasti kuumeiseksi, kun AAII:n Bearsit painuvat noin 20 %:iin. Tämä ei tietenkään ole sääntö joka kerta, mutta kun tämänhetkinen bear-osuus on yhä lähellä 40 %, polttoainetta on todennäköisesti jäljellä Q4:n jatkaa “climbing the wall of worry” -nousuaan.

Suojausten unohtaminen nousussa. Kova nousumarkkina turruttaa: put/call-suhde on palannut vuoden matalimmille tasoille. Kuten aina, myyntioptioita ostetaan vasta laskun alettua – ja silloin suojaus on kallista. Sama kuvio toistuu kerta toisensa jälkeen.

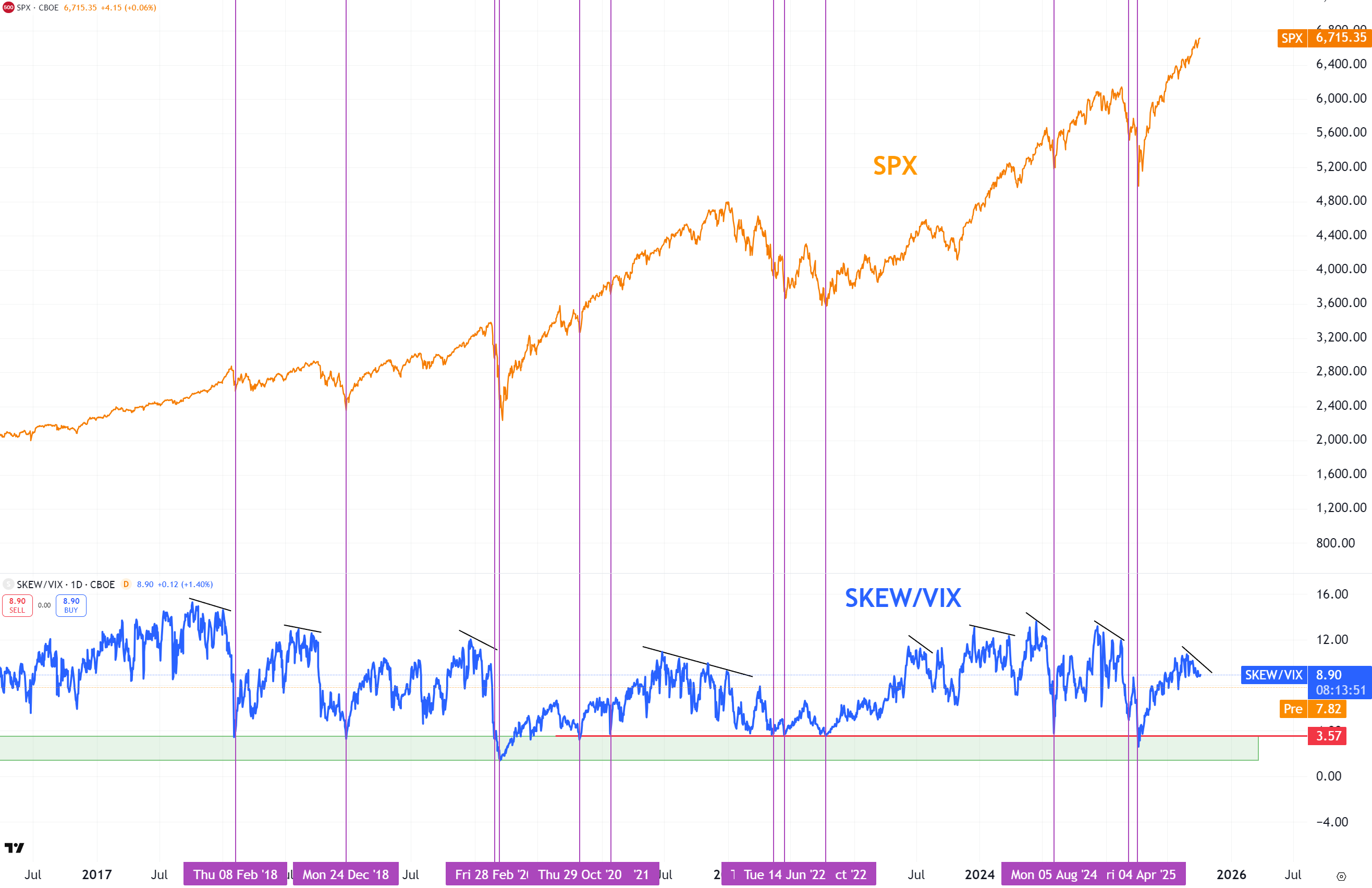

SKEW/VIX-divergenssi = varoitusmerkki. Nyt SKEW/VIX-suhteessa rakentuu selvä poikkeama suhteessa S&P 500:n kehitykseen. Tällaiset divergenssit voivat jatkua pitkään, mutta ne viestivät heikkenevästä näkymästä pidemmällä aikavälillä.

- Korkea SKEW suhteessa VIXiin: kokonaisvola matala, mutta sijoittajat pelkäävät ääripäitä (isot romahdukset).

- Negatiivinen divergenssi tulkitaan niin, että huoli isoista liikkeistä on pienentynyt loppukesään verrattuna. Kun tarpeeksi moni “laskee vartionsa”, alkaa paikka kiinnostaa toden teolla.

- Ostomahdollisuudet ovat tyypillisiä, kun suhde painuu 3,6 tai alle ja VIX nousee rajusti (kuten huhtikuussa 2025 ja elokuun alussa 2024).

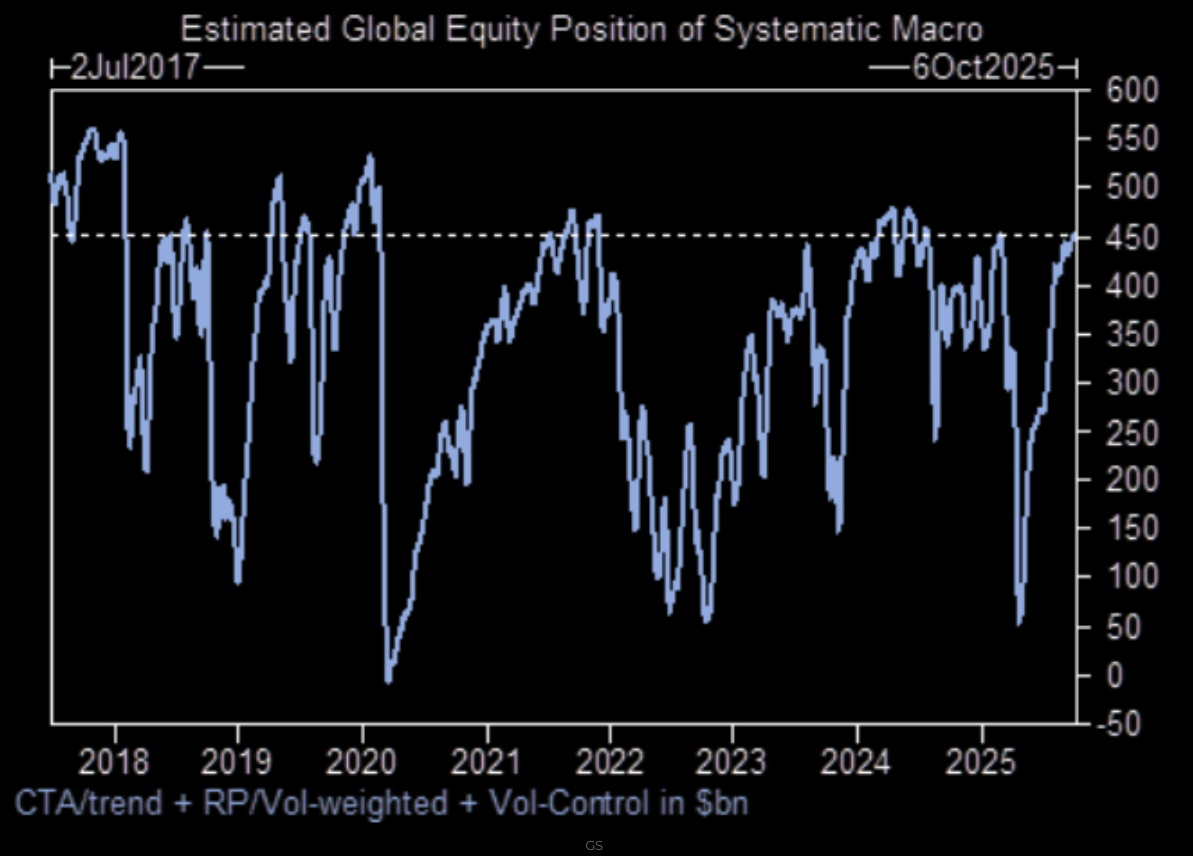

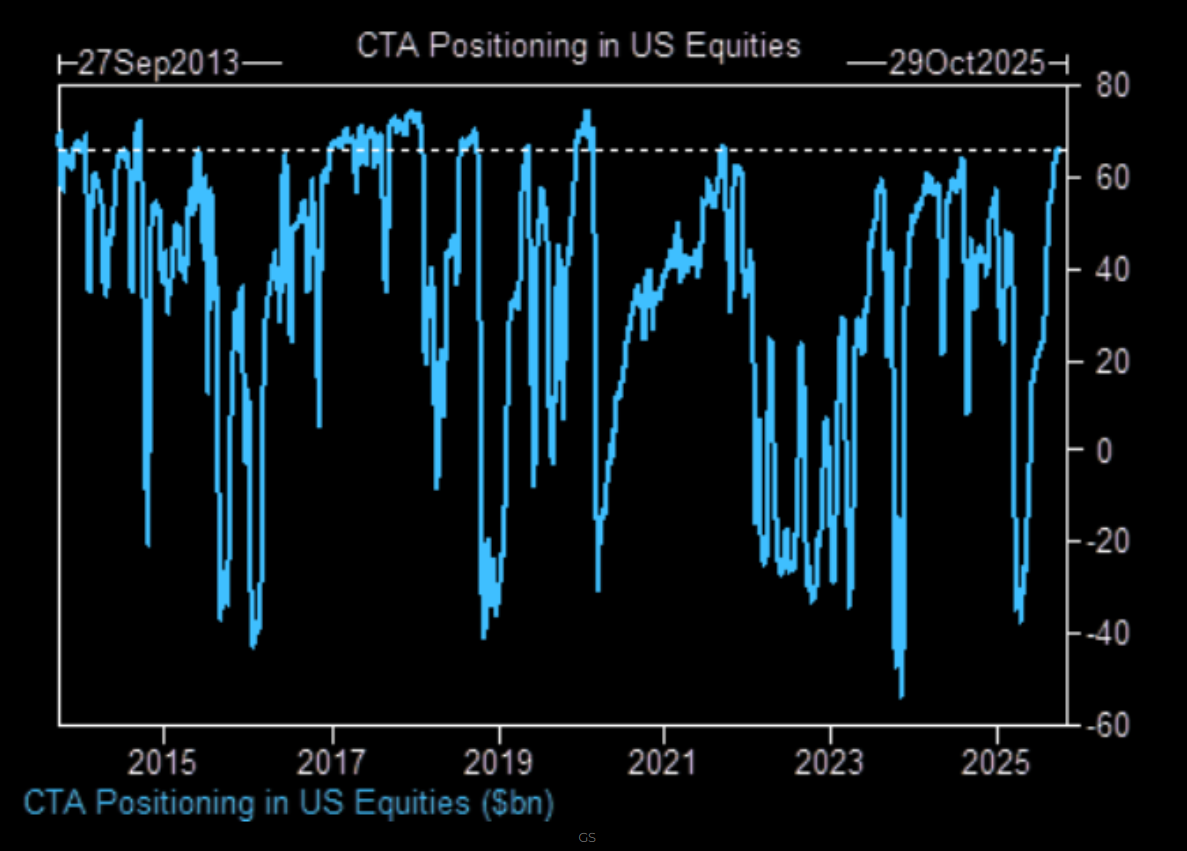

Positiointi: systeemiset strategiat täynnä osakkeita. Trendinseuraajien aiempi myötätuuli on kadonnut. Suurin delta on alaspäin: jos kurssit kääntyvät, massiviinen osakealtistus voi purkautua myynteinä ja voimistaa laskua.

Toistuuko maalis–huhtikuun 2025 kuvio ensi vuonna – vai jo Q4:llä pienempänä versiona?

USA-osakkeissa kuva on sama: systemaattiset strategiat ovat tappiinsa ladattuja – käytännössä täysi osakepaino.

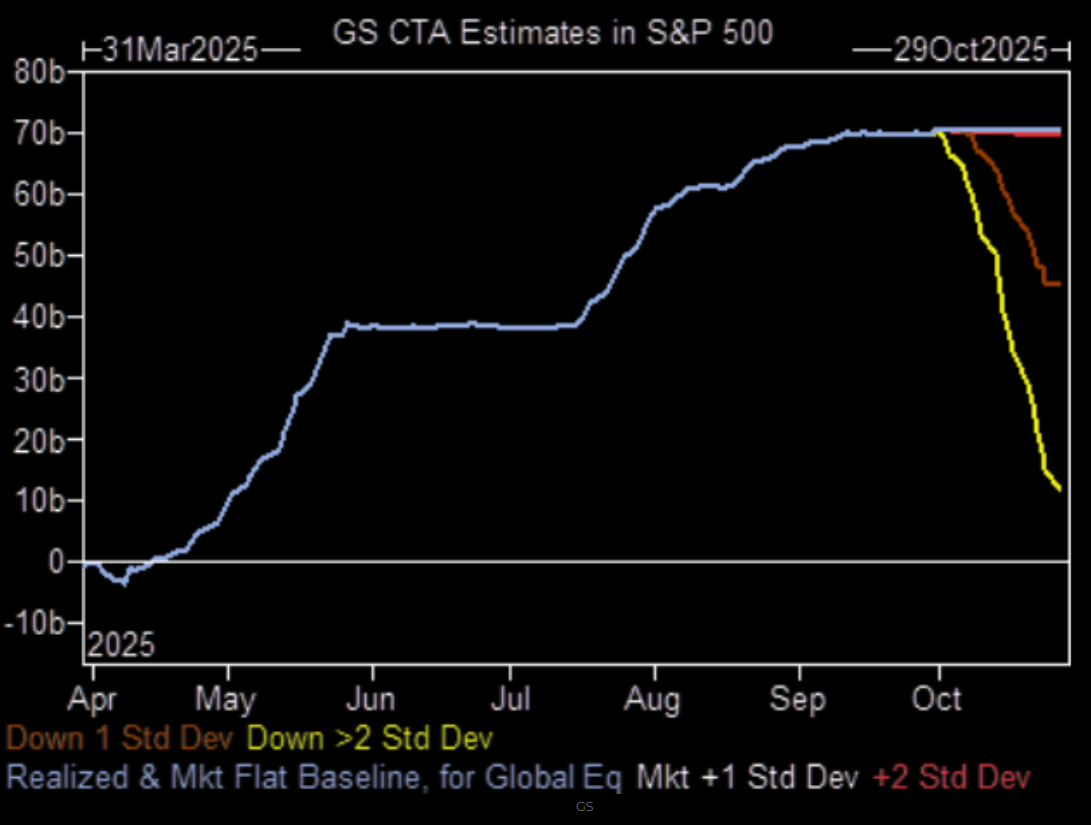

Goldman Sachsin flowchart havainnollistaa, että suurin muutosvara on alaspäin: lisäostoille ei juuri ole tilaa, jos nousu jatkuisi. Tämä ei ole itsessään myyntisignaali, ja sama asetelma on jo useamman viikon ajan, mutta on syytä tiedostaa, että käännepäivänä lasku voi kiihtyä nopeasti. Vähintäänkin nähdään usein nopea “position washout”, kuten tapahtuu käytännössä vuosittain kerran tai useammin.

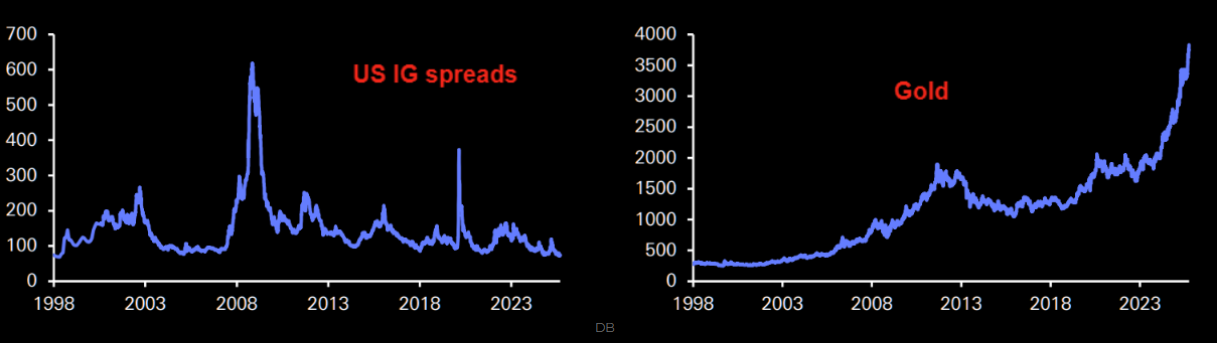

Rakenneongelman makua: markkina on mielestäni “rikki”, kun IG-yrityslainojen spreadit ovat historian kireimpiä, samaan aikaan kun sijoittajat ostavat kultaa kaksin käsin. Jokin globaaleissa rahoitusjärjestelmissä on pielessä. Oma näkemykseni: juhlan jälkipyykki osuu vuosiin 2026–2027.

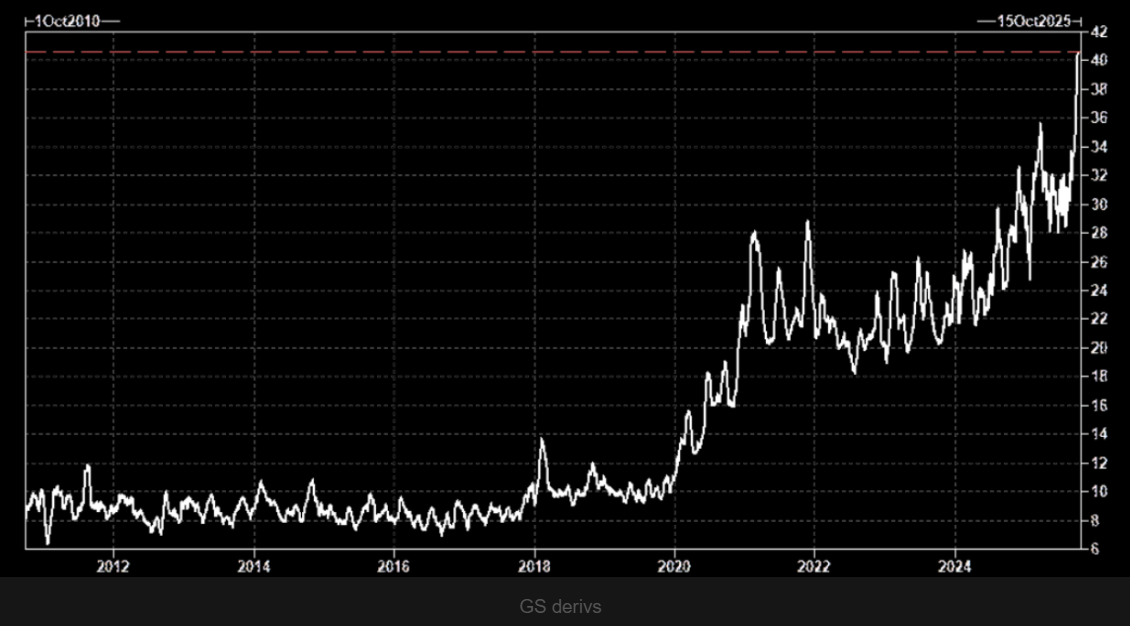

Ylikuumenemisen merkkejä on jo nyt: viimeisten 20 pörssipäivän aikana on ostettu keskimäärin 40 miljoonaa osto-optiota päivässä – selvästi uusi ennätys. Kun tähän lisätään USA:n arvostuskertoimet kaikkien aikojen huipuissa ja systemaattiset strategiat täysissä osakepainoissa, on krapulalle pidemmällä aikavälillä otollinen asetelma.

Mukavaa viikonloppua!

/David & Team Marketmate