Lämpimästi tervetuloa viikonlopun markkinakatsauksen pariin. Viime viikolla kirjoitimme, että markkina on siirtynyt “long gamma” -tilaan. Käytännössä tämä tarkoittaa, että trading-deskit toimivat vakauttajina USA:n indekseille suojaustensa kautta. Näin myös kävi: tällä viikolla ei nähty suuria heilahduksia kumpaankaan suuntaan, ja S&P 500 on +0,90 % edelliseen perjantaihin verrattuna – selvä kontrasti kolmen edellisen viikon voimakkaisiin liikkeisiin.

Yleiskuvassa odotamme edelleen paikallista huippua näillä main ajallisesti, minkä jälkeen uusi korjaus ajoittuu joulukuun puoliväliin/loppuun. Lyhyen aikavälin (1–3 viikkoa) ajatuksemme avataan tarkemmin alempana S&P 500:n lähikuva-graafissa. Positiivista on, että 21. marraskuun pohjista nähty nousu on ollut sekä vahva että leveä. Siksi mahdollinen joulukuun korjaus tuskin tekee uusia pohjia marraskuuhun verrattuna ja jättää hyvän ponnahduslaudan kevääseen, jossa 7 600 on yhä tavoitealue S&P 500:lle. Tämän myötä alla olevan, 21.11. piirretyn “Aalto C” -pohjan tasoa tulee nostaa hieman. Aalto B on puolestaan toteutunut suunnitellusti kahden viime viikon aikana – ja pientä yläpotentiaalia voi olla vielä ensi viikon alussa.

Monen mielestä marraskuu oli pelottava, ja yhä useampi kääntyi pidemmällä aikavälillä negatiiviseksi. Silti 21. marraskuun pohjista S&P 500 on pompannut +5,6 %, Nasdaq 100 +8,6 % ja Russell 2000 +10 %. Nyt tunnelma ei enää tunnu lainkaan yhtä uhkaavalta. Jälleen kerran toimi strategia ostaa silloin, kun näyttää synkimmältä.

Itse koen lyhyellä aikavälillä enemmän riskiä nyt nousun jälkeen kuin 20.–21. marraskuuta. Toisin sanottuna: risk/tuotto-suhde ostolle on mielestäni heikentynyt selvästi näiltä tasoilta. Olenkin realisoinut osan lyhyen aikavälin voitoista ja testannut indeksien shorttausta viime päivinä. Se on toistaiseksi ollut hieman liian aikaista, mutta näkemykseni läheisestä väliaikaisesta huipusta pysyy ennallaan.

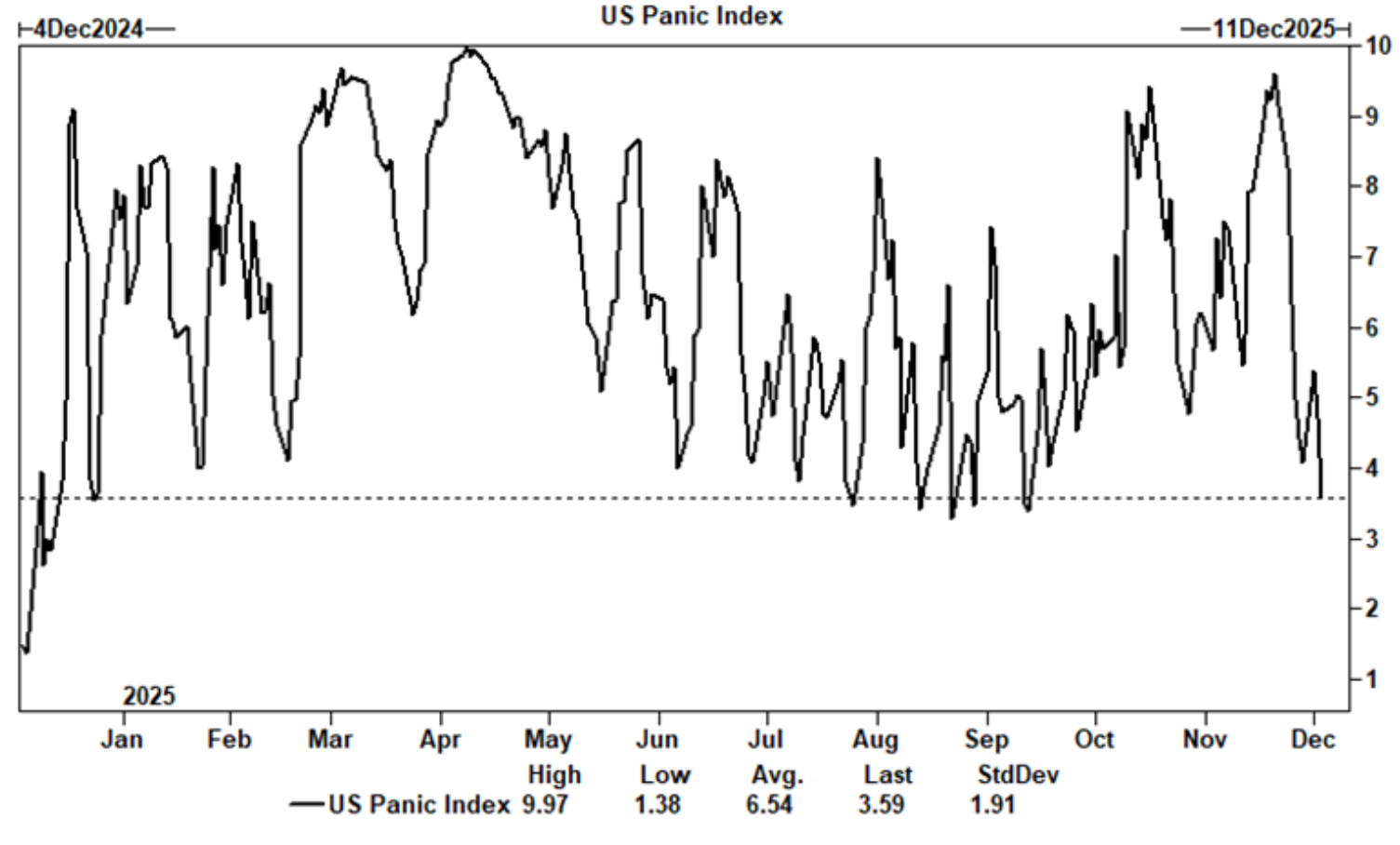

Goldman Sachsin “Panic Index” on romahtanut kahden viime viikon aikana.

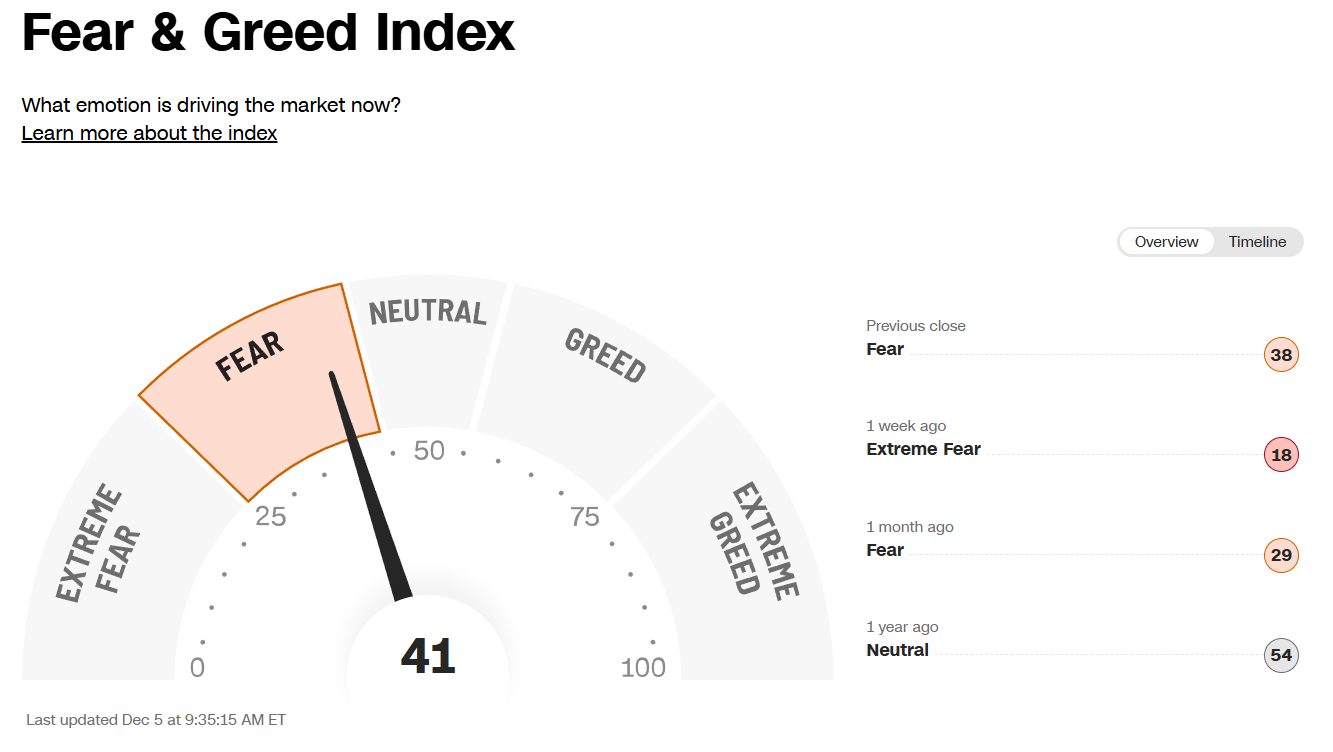

21. marraskuun pohjassa CNN:n Fear & Greed Index kävi äärimmäisen matalalla tasolla 6/100. Nyt lukema on selvästi maltillisempi, 41/100.

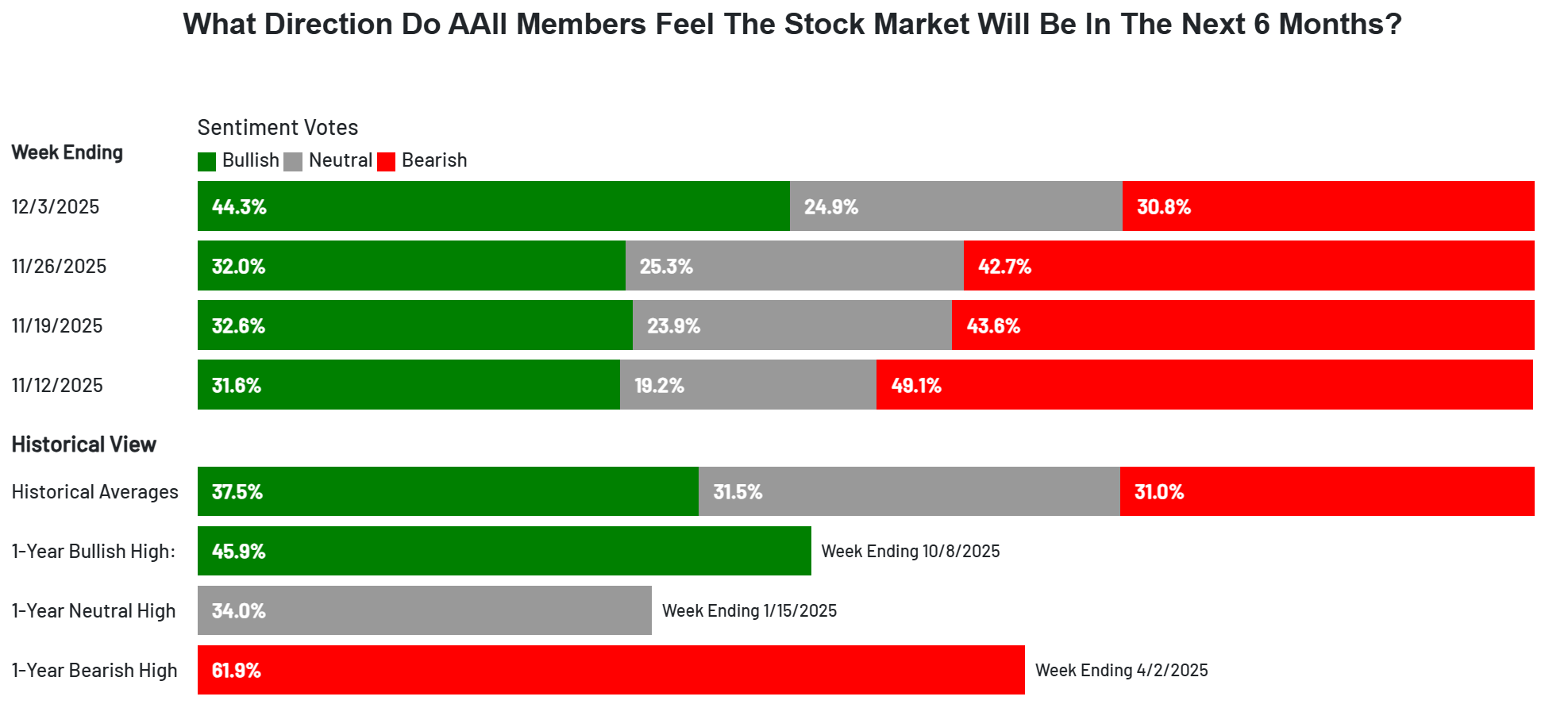

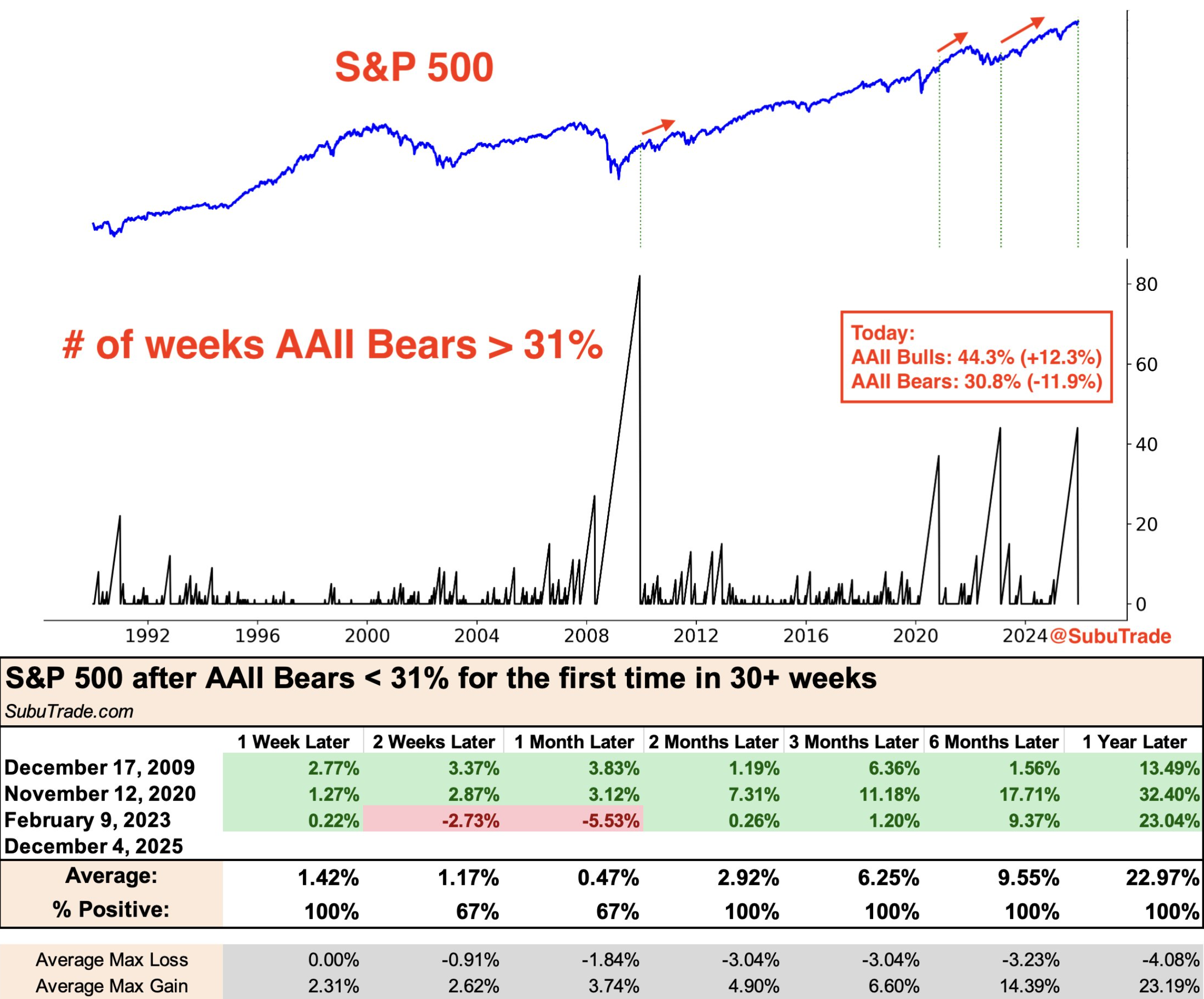

AAII Sentiment Survey: tällä viikolla härkien osuus kasvoi voimakkaasti, samalla kun karhujen osuus romahti 30,8 %:iin (marraskuun toisella viikolla 49,1 %). Kyselyssä sijoittajat vastaavat viikoittain: “Mihin suuntaan S&P 500 on 6 kuukauden päästä – ylös, alas vai neutraali?” Yhdysvaltain indeksien +6–10 % nousun jälkeen moni näkee nyt valoa tunnelin päässä marraskuun synkkyyden jälkeen.

Karhujen kapitulaatio on historiallisesti positiivinen signaali. Yli 40 viikkoa putkeen bear-osuus oli >31 %, mutta tällä viikolla se putosi sen alle (30,8 %). Aineisto on toki pieni (vain 3 tapausta vuodesta 2009 → ei tilastollista merkitsevyyttä), mutta historiallisesti etenkin 2 kuukauden ja sitä pidemmällä horisontilla tuotot ovat olleet vakaasti plussalla.

Pitkät korot

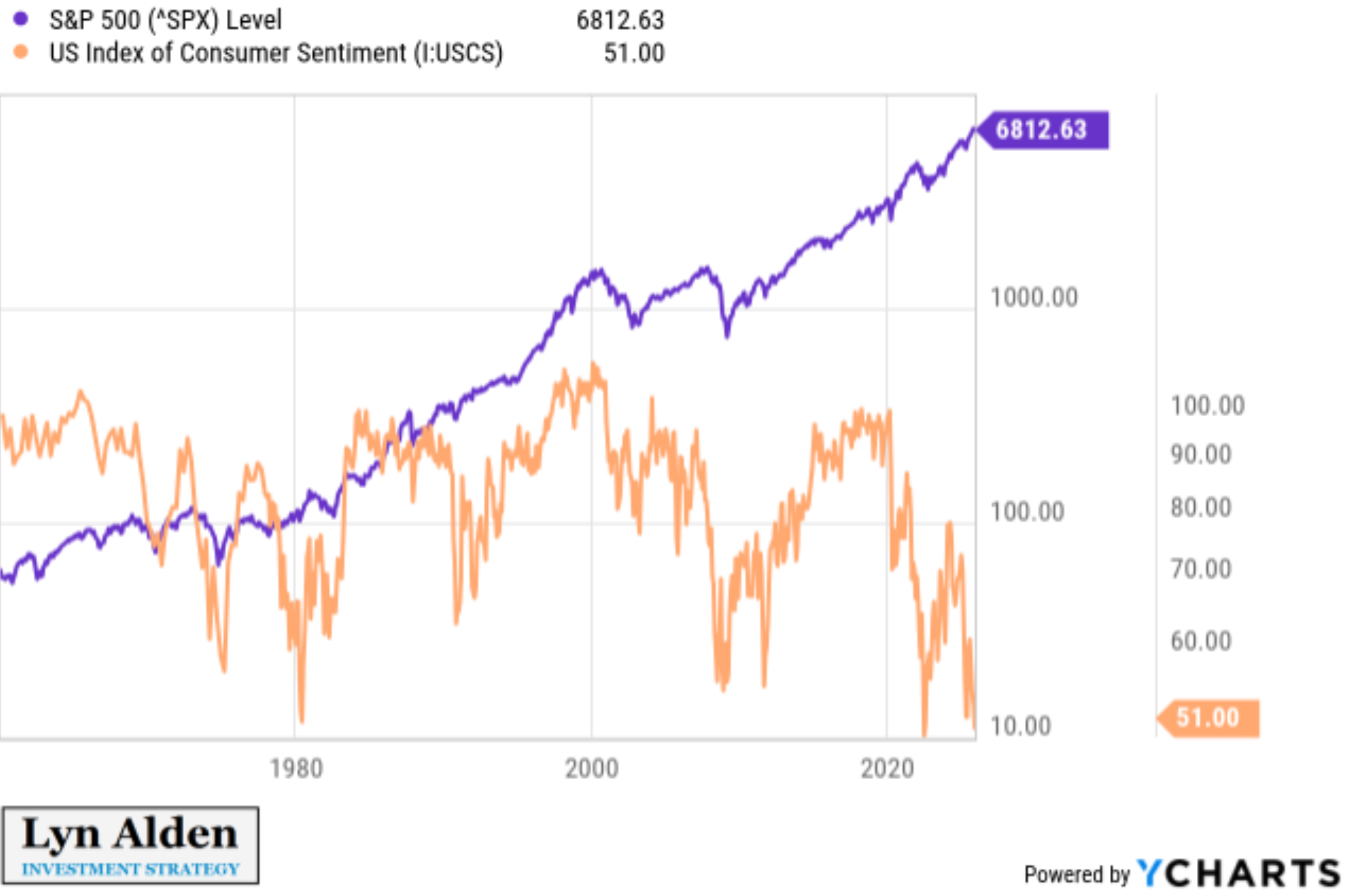

Se, että rahoitusmarkkinoilla kaikki ei ole kunnossa, on ollut selvää jo pitkään – sen näkee mm. kullan ja hopean härkäjuoksuista tänä vuonna. Yhdysvalloissa kuluttajaluottamus on samalla tasolla kuin pandemian synkimpinä hetkinä, vaikka pörssit heiluvat ATH-tasoja. Japanissa 30 vuoden korko on ennätyksissä, ja nousevaa raaka-aineindeksiä ei tyypillisesti yhdistetä laskevaan inflaatioon. Silti markkinatoimijoiden selvä enemmistö odottaa, että Fed laskee korkoa vähintään −75 bp joulukuuhun 2026 mennessä. Uskon itsekin laskuihin – mutta ennen kaikkea siksi, että Yhdysvallat voi ajautua taantumaan 2026, mikä painaisi pörssejä.

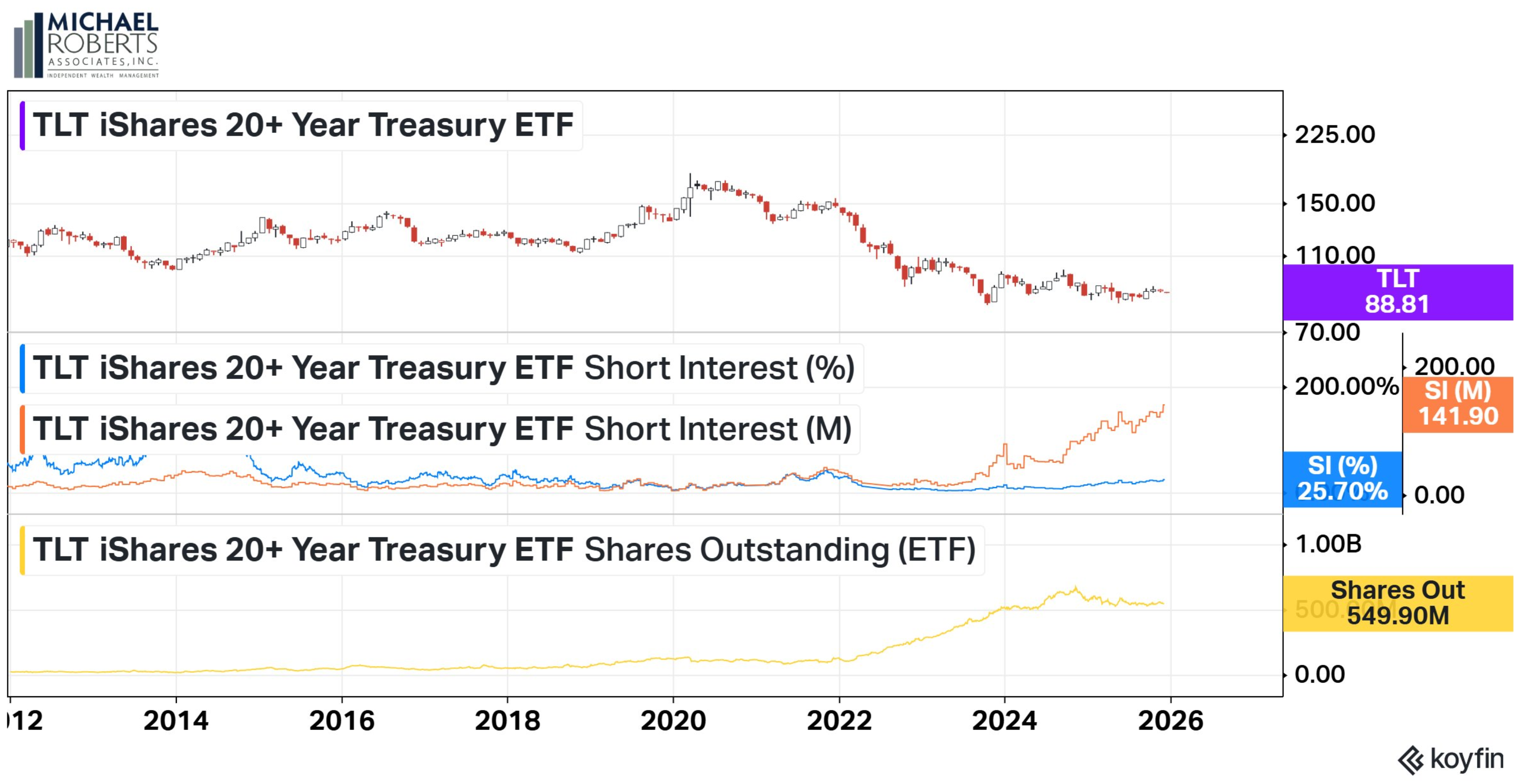

Osakesijoittajat hurraavat, jos Kevin Hassett nousee seuraavaksi Fed-johtajaksi, mutta velkakirjasijoittajat pelkäävät hänen Trump-myönteistä linjaansa ja rajuja koronlaskuja, mikä voisi nostaa pitkiä korkoja pidemmällä aikavälillä. Siksi pitkiä valtionlainoja shortataan nyt mittavasti.

S&P 500 vs Consumer Sentiment

Raaka-aineindeksi: siisti breakout kuukausigraafissa.

USA 10v-korko: vaihteluväli 3,94–4,20 %; seuraa mahdollista breakoutia keskiviikon Fed-kokouksen yhteydessä.

TLT-ETF (20+ v. US-velkakirjat): short-positiot ~25,7 % – korkotreidaajat hinnoittelevat pitkien korkojen nousua eteenpäin.

Härän näkökulmasta lyhyen aikavälin varoitusmerkkejä

Kuten viikon videossa (tässä, ruotsiksi) havainnoissa näkyi, useimmat indeksit näyttäisivät etenevän viiden aallon noususekvenssissä 21. marraskuun pohjista. Se viittaisi siihen, että korjaus kohti joulukuun puoliväliä/loppua on ajallisesti lähellä. Laajan ja vahvan viimeaikaisen nousun vuoksi en silti odota uutta romahdusta: seuraavan laskun pohjan pitäisi jäädä marraskuuta ylemmäs. Tämä näkemys edellyttää, että Fed tulee markkinan toiveisiin – −25 bp lasku keskiviikkona ja ettei viestintä ole liiaksi haukkamaista.

S&P 500 4h chart

Put/Call-suhde on laskenut reilusti uudelleen – kukaan ei halua ostaa suojaa salkkuun ennen Fediä. Huomio: kaikki ostivat suojat täsmälleen väärään aikaan 20.–21. marraskuuta. Tämä kuvio toistuu kerta toisensa jälkeen.

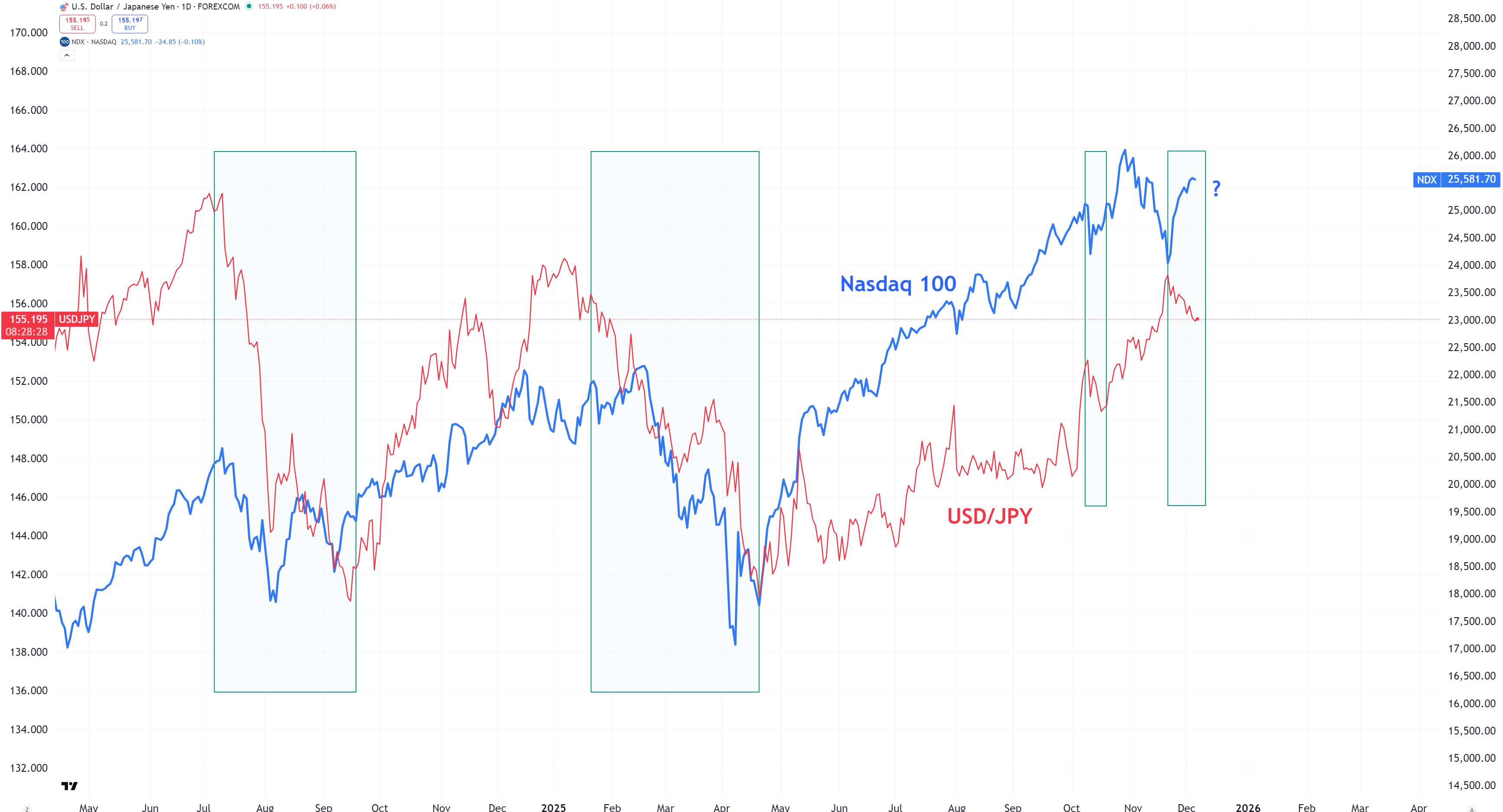

USD/JPY

USD/JPY ja Nasdaq 100 kulkevat usein käsi kädessä carry-traden kautta. Vahvistuva jeni on tyypillisesti yhteydessä kasvavaan volatiliteettiin ja heikkouteen Nasdaqissa. Viimeisintä Nasdaqin pomppua onkin sävyttänyt juuri uusi jenin vahvistuminen. Ajattelemisen arvoinen signaali…

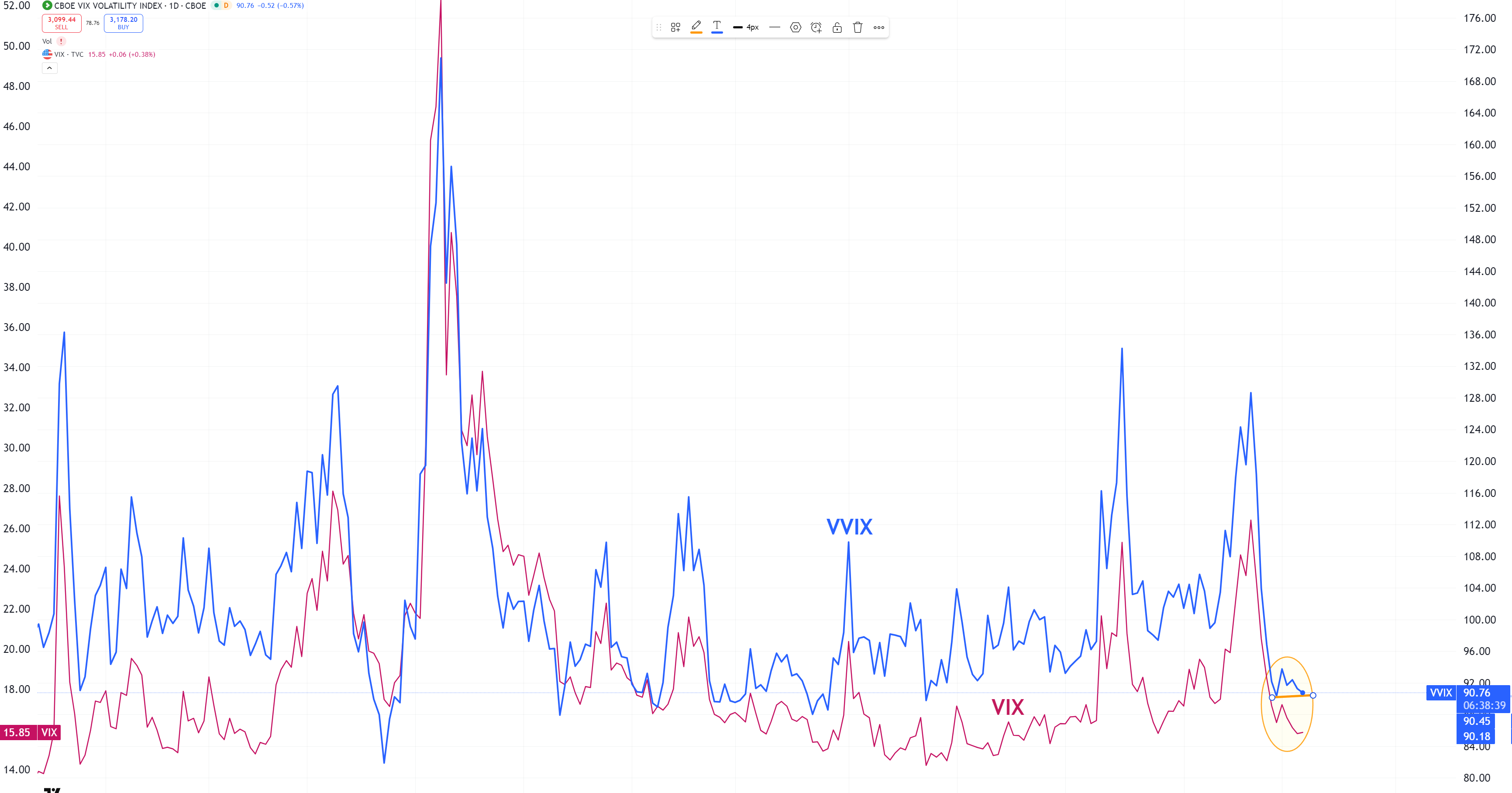

VVIX vs VIX

VVIX ei “osta” eilistä VIX-indeksin uutta laskua. VVIX on käytännössä VIXin odotettu volatiliteetti (eli “volan vola”). Se, että VVIX teki eilen korkeamman pohjan kuin viime perjantaina, voi kertoa siitä, että volatreidaajat odottavat VIXin nousevan lähiaikoina. Yleisesti: markkinassa on huomattavan vähän huolta keskiviikon Fed-kokouksen alla – se on itsessään huolestuttavaa.

VVIX–VIX-divergenssi kulkee käsi kädessä positiivisen RSI(9)-divergenssin kanssa VIXissä. Aikakehys: 4 h.

Lopuksi

Loppukevennyksenä vertasin S&P 500:n kehitystä vuoden 2023 alusta keskikesään 1996 alkaneeseen jaksoon. Toistaiseksi liikkeissä näkyy korkea korrelaatio: sekä lokakuun 2023 että huhtikuun 2025 pohjat “löytyvät” vastaavista vaiheista vuoden 1997 kehityksessä. Jos 1999–2000 -jakson eteneminen jatkuu analogiana, vaikka P/E-kertoimet eivät muistutakaan IT-kuplan ääripäitä – seuraavat 16 kuukautta voisivat muodostaa hyvin suuren ja volatiilin huipunrakennusvaiheen, jossa heilunta on ±15 %, ja absoluuttinen huippu osuu Q1/2027. “History doesn’t repeat itself, but it rhymes…” 🕰️📈

Mukavaa viikonloppua

Ystävällisin terveisin,

David & Team Marketmate