Viimeksi kirjoitin pidemmän markkinapäivityksen 26. maaliskuuta (täällä), jolloin arvioin, että huhti–toukokuulle oli odotettavissa voimakas vastaliike ylöspäin. Tämän jälkeen 2. huhtikuuta päivitimme näkemystä sillä huomiolla, että trendiä seuraavat strategiat, kuten CTA:t, olivat shorttina osakkeissa ja joutuisivat jahtaamaan nousua, jota pidimme todennäköisenä. Kyseinen artikkeli päättyi lauseeseen: “Kuulinko jo pörssirallista huhti ja toukokuussa?” (täällä)

Nyt kun olemme toukokuun toisella viikolla, Yhdysvaltain osakemarkkinat ovat nousseet vauhdilla, joka on yllättänyt useimmat. S&P 500 on noussut 31. maaliskuuta tehdystä pohjasta peräti 16,7 prosenttia, ja AI sekä teknologia ovat toimineet selkeinä vetureina. Tämä on nostanut Nasdaq 100:n samalla ajanjaksolla jopa 25,5 prosenttia. Pienyhtiöitä kuvaava Russell 2000 on noussut pohjista 20 prosenttia, eli sen kehitys on asettunut näiden kahden pääindeksin väliin.

Tämän rallin taustalla olevat voimat ovat pohjimmiltaan samat kuin lähes kaikissa suuremmissa markkinaliikkeissä. Sentimentti oli ehtinyt mennä liian synkäksi, ja positiointi oli liian kevyt…. Sentimentti oli ehtinyt mennä liian synkäksi, ja positiointi oli liian kevyt, jotta strategiat, sijoittajat ja rahastot olisivat voineet olla mukavuusalueellaan siinä vaiheessa, kun markkina alkoi jälleen nousta. Kun nousu sitten pääsi kunnolla vauhtiin, myös ensimmäisen neljänneksen tulosraportit yllättivät kokonaisuutena positiivisesti. Yhdessä AI-yhtiöiden erittäin vahvan momentumin kanssa tämä on kiihdyttänyt nousua entisestään.

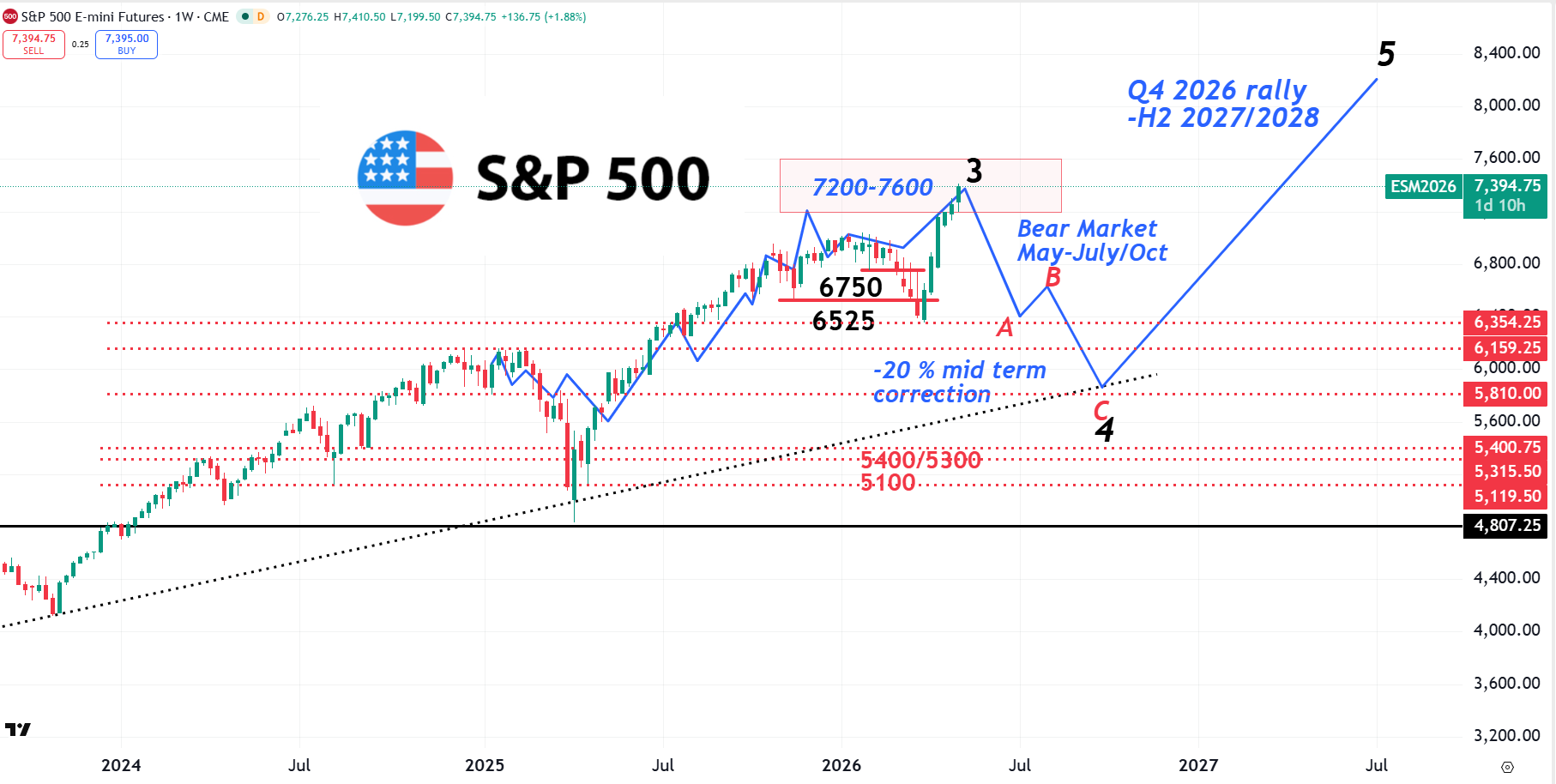

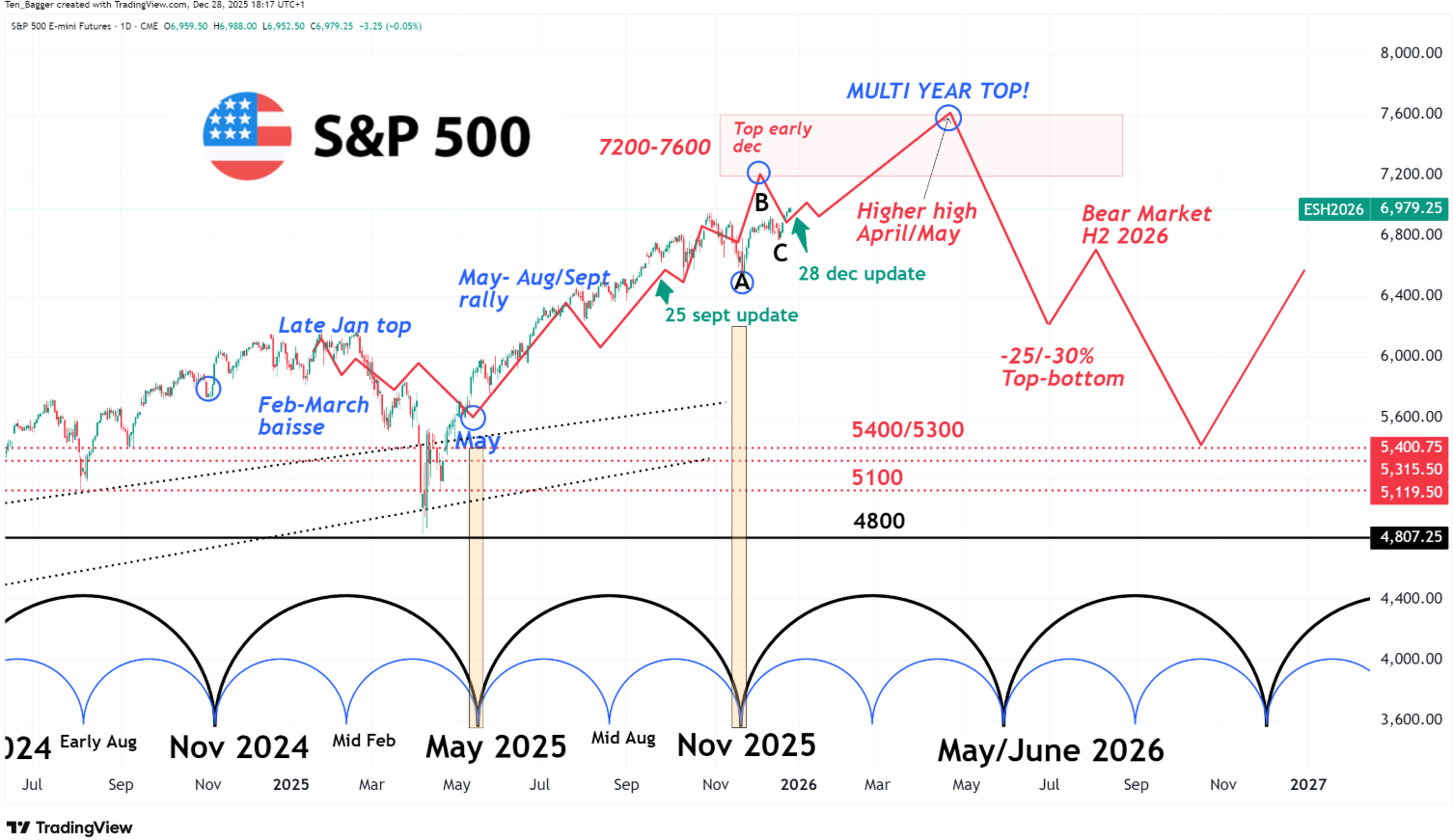

Tämä nopea nousu saa minut luonnollisesti pohtimaan markkinan nykytilaa. En niinkään sitä, ollaanko aivan lähellä huippua, vaan ennemmin sitä, voisiko kyse olla kolmannen aallon huipusta, kuten alla oleva maaliskuun alussa laadittu “kartta” viittaa. Toinen vaihtoehto on, että todistamme jo nyt sitä suurta nousuvaihetta, AI-huumaa, jonka arvioin käynnistyvän toden teolla vasta syys–lokakuun pohjista myöhemmin tänä vuonna. Jos näin on, silloin saatamme samalla olla lähestymässä sitä useamman vuoden huippua, johon viittasi toinen alla oleva kuvaaja vuoden 2025 välipäiviltä.

S&P futuuri käy tällä hetkellä tasolla 7395, eli suoraan siinä 7200–7600 pisteen tavoitealueessa, jonka molemmat aiemmat “kartat” nostivat esiin. Tässä kolumnissa pyrin vastaamaan tähän kysymykseen mahdollisimman huolellisesti oman markkina analyysini sekä useiden muiden indeksien ja indikaattorien avulla.

Vai onko juuri tämä synkempi “kartta” uudenvuoden kolumnistani se, jota markkina parhaillaan toteuttaa, kun ottaa huomioon erityisesti puolijohdesektorin nousun?

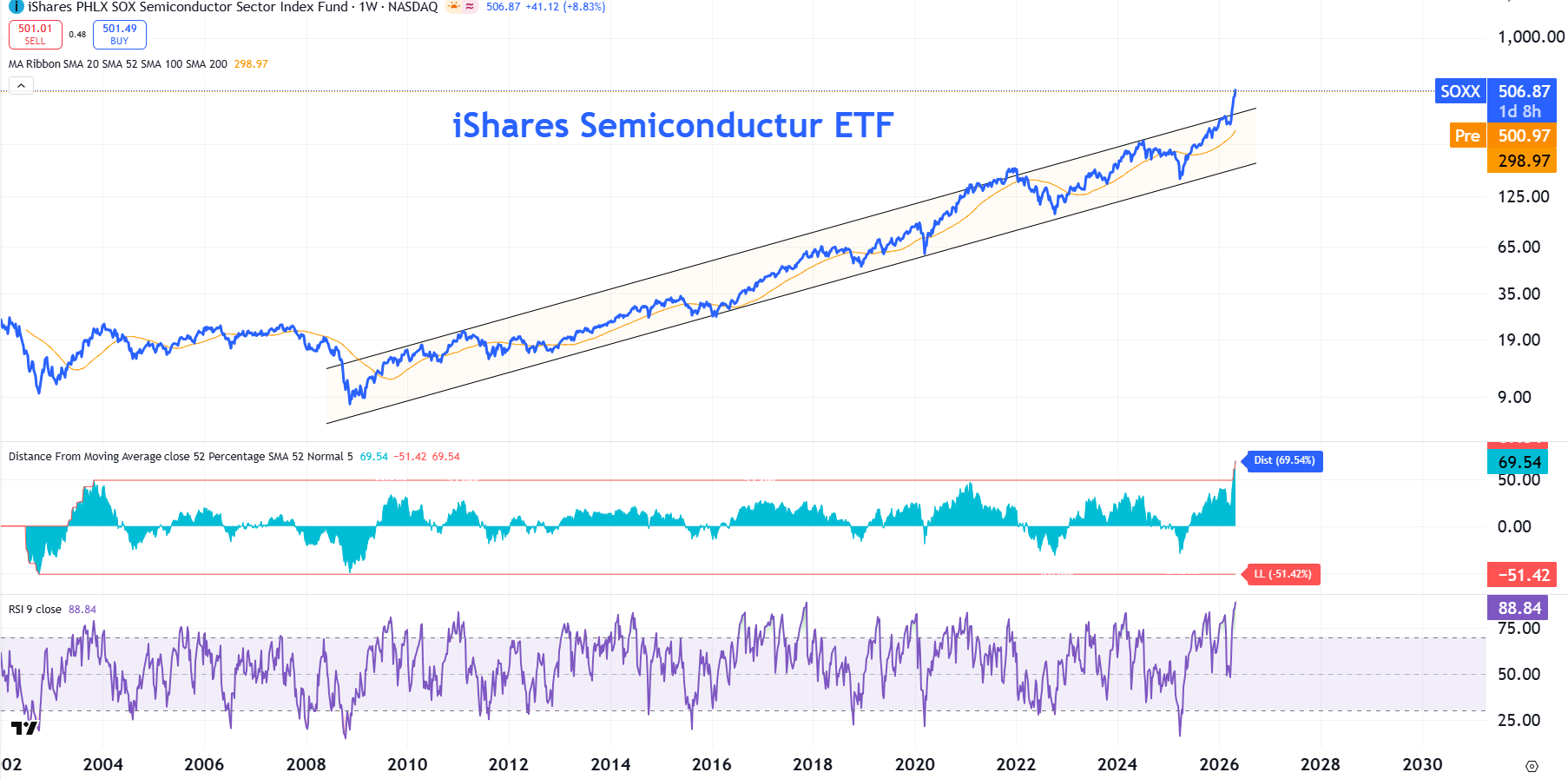

Puolijohdesektorin nousu käy jo äärimmäisillä tasoilla

SOXX ETF, joka seuraa puolijohdeyhtiöitä, käy nyt peräti 69 prosenttia 52 viikon liukuvan keskiarvonsa yläpuolella viikkokaaviossa. Aiempi ennätys nähtiin marraskuussa 2003, jolloin indeksi oli 50 prosenttia kyseisen keskiarvon yläpuolella. Tuolloin sektori alkoi rakentaa huippuaan tammikuuhun 2004 asti, minkä jälkeen seuraavan puolen vuoden aikana nähtiin 38 prosentin lasku.

Tarkempi katse viikkokaavioon paljastaa, ettei RSI 9:ssä näy tällä hetkellä negatiivisia divergenssejä, vaan pikemminkin poikkeuksellisen raakaa voimaa. Liike muistuttaa enemmänkin niin sanottua blow off -vaihetta kuin tavallista vahvaa nousua.

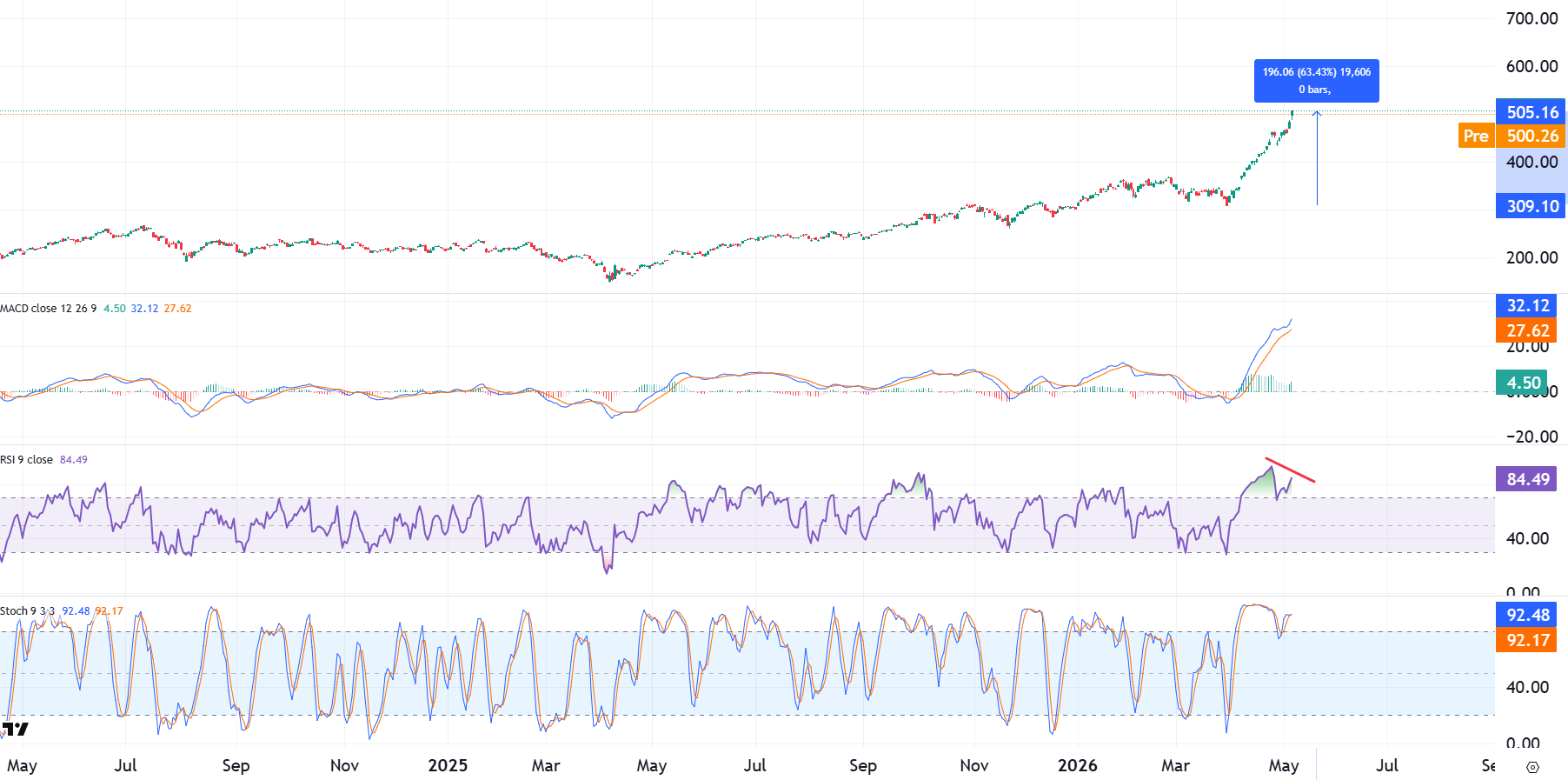

Puolijohteiden vahvuus on toki ollut vaikuttavaa, mutta kun sektori on noussut 30. maaliskuun pohjista jo huimat 63 prosenttia, liikutaan jo käytännössä aivan äärirajoilla. Nousu on niin raju, että voidaan puhua suorastaan nenäveritasoista, joissa happi alkaa stratosfäärissä jo käydä vähiin.

SOXX:n päiväkaavio näyttää jo negatiivisia divergenssejä. Onko kyseessä huippujen alku?

Laajempi markkina ei vahvista samaa kuvaa

Jos haluaa vastata kysymykseen siitä, nähdäänkö nyt toukokuussa kolmannen aallon huippu vai jopa useamman vuoden huippu eli viidennen aallon päätepiste, katse kannattaa nostaa pois pelkästä S&P 500:sta. Viime viikkojen räjähtävintä nousua on nimittäin vienyt eteenpäin vain pieni joukko yhtiöitä.

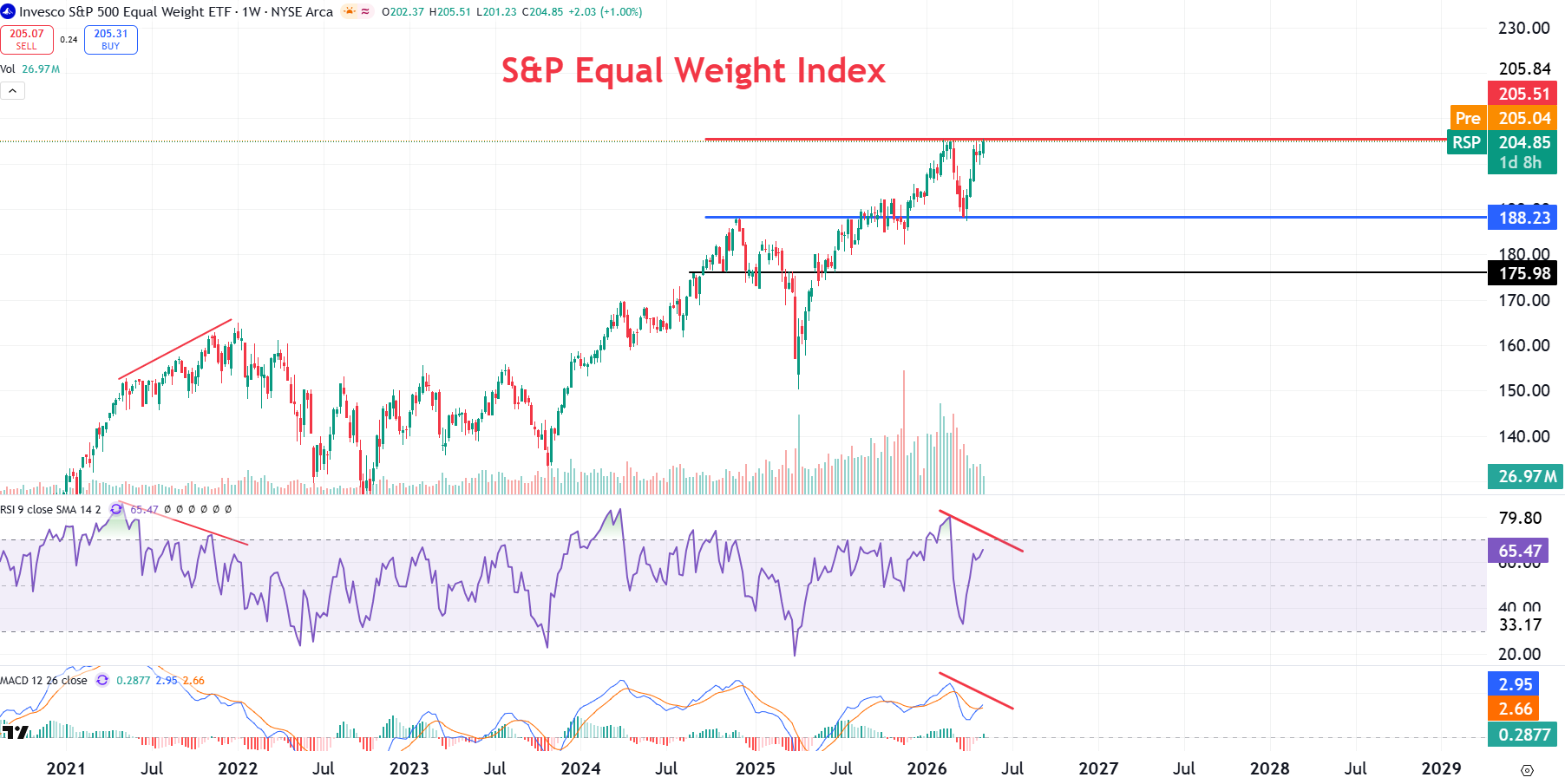

Tasapainotettu S&P 500 eli RSP ETF näyttää viikkokaaviossa enemmän kaksoishuipulta. Sen sijaan selkeää blow off -liikettä ei tässä vaiheessa näy.

Myöskään NYSE Composite, jossa on mukana yli 2000 osaketta, ei ole tehnyt tässä rallissa uutta kaikkien aikojen huippua. Se on toki täysin mahdollista lähiaikoina, mutta jos näin tapahtuu, viikkokaavioon todennäköisesti muodostuva negatiivinen divergenssi viittaisi siihen, että vaikeammat ajat voivat olla edessä myös mahdollisen uuden huipun jälkeen.

Samankaltainen kuva, mutta vielä hieman heikompana, näkyy Euroopassa. Laaja STOXX 600 -indeksi ei ole tehnyt tässä liikkeessä uutta kaikkien aikojen huippua. Indeksi käy jo nyt selvin negatiivisin divergenssein, ja näin todennäköisesti olisi myös siinä tapauksessa, että uusi ennätystaso nähtäisiin vielä myöhemmin tässä kuussa.

Myös maailman osakemarkkinoita ilman Yhdysvaltoja kuvaava MSCI All Country World ex US Total Return -indeksi käy nyt uusissa huipuissa, mutta viikkokaaviossa näkyy samalla selviä negatiivisia divergenssejä, aivan kuten maaliskuun alun kuva ennakoi. Kuten Yhdysvalloissakin, maaliskuun lasku oli lopulta selvästi odotettua voimakkaampi Lähi-idän tilanteen vuoksi, mutta globaalit osakemarkkinat ovat toipuneet vahvasti ja käyvät nyt tasoilla, joilla riskin ja tuoton suhde on omaan näkemykseeni nähden heikentynyt selvästi.

Jää nähtäväksi, muodostuuko seuraavan puolen vuoden laskusta niin suuri kuin 3. maaliskuuta laadittu kartta antaa ymmärtää. Siitä olen kuitenkin melko vakuuttunut, että globaaleja osakkeita saa ennen lokakuuta ostettua nykyistä alemmilta tasoilta.

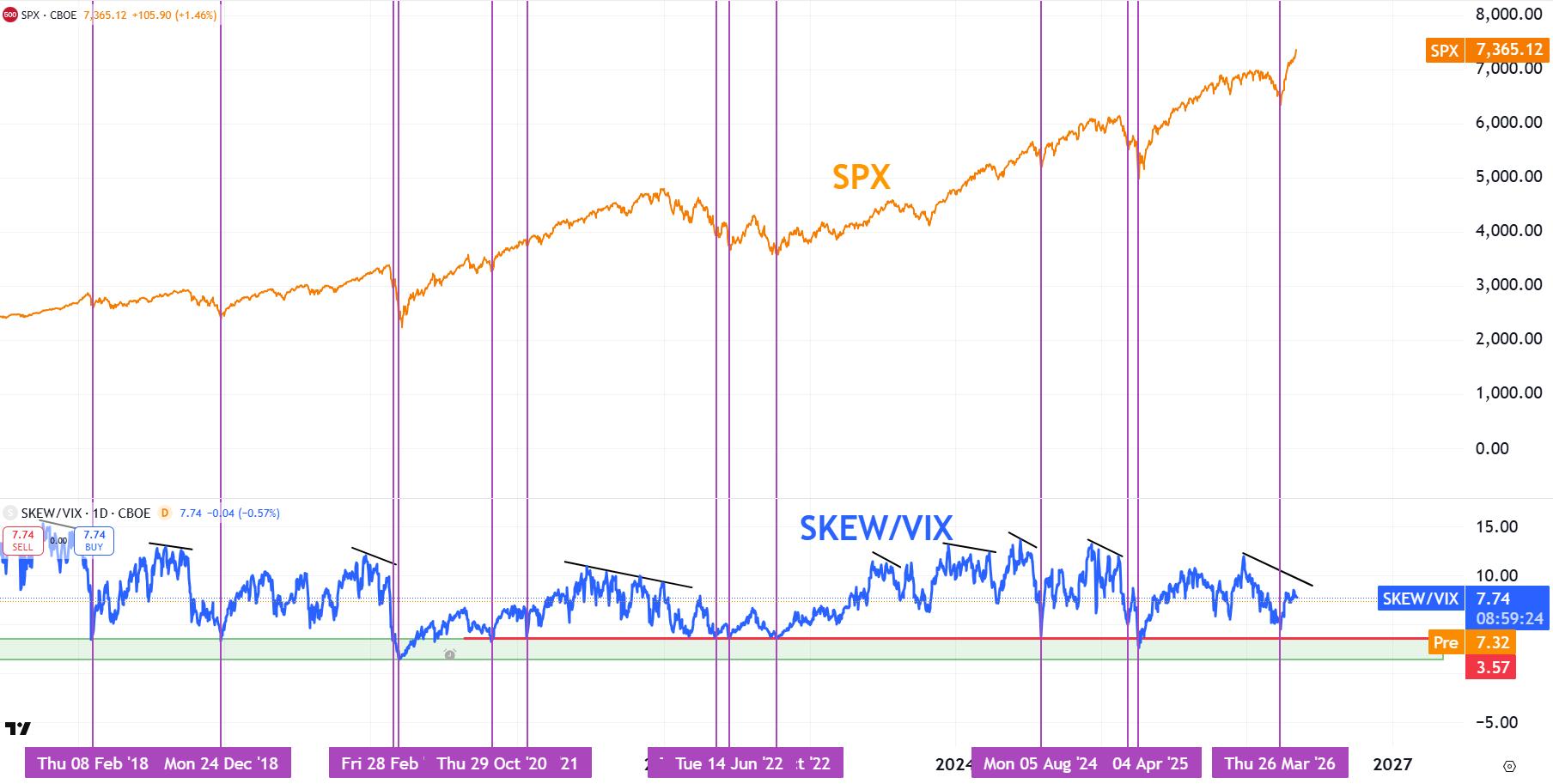

Markkinoilla näkyy tällä hetkellä myös muita varoitusmerkkejä. Yksi niistä on Skewin ja VIXin välinen suuri divergenssi tammikuun huippuun verrattuna. Kyse ei ole lyhyen aikavälin ajoitusindikaattorista, mutta historiallisesti se on usein varoittanut siitä, että vaikeammat ajat ovat lähestymässä. Varsinainen ostosignaali syntyy vasta silloin, kun indikaattori painuu lähelle tasoa 4,0, kuten nähtiin maaliskuun lopussa tai huhtikuussa 2025.

Markkinaleveys ja divergenssit varoittavat

Myöskään markkinaleveys eli 200 päivän liukuvan keskiarvon yläpuolella olevien osakkeiden osuus ei ole parantunut tammikuun huipusta. Päinvastoin tilanne on heikentynyt, ja siksi tätä on syytä pitää selvänä varoitusmerkkinä, kun indeksit kokonaisuutena tekevät uusia huippuja. Tällainen ympäristö voi toki jatkua vielä pitkään, mutta sitä on syytä pitää varoitusmerkkinä. Mitä kapeammaksi nousu käy, sitä herkemmäksi indeksi muuttuu laskulle, jos johtavat osakkeet alkavat pettää.

Yhteenveto

Kun katsoo Yhdysvaltain kapean nousun taakse ja tarkastelee laajempia indeksejä sekä globaalia markkinaa, oma johtopäätökseni on, ettei kyse ole vielä siitä lopullisesta useamman vuoden huipusta. Sen sijaan näyttäisi siltä, että markkina lähestyy tärkeää mutta väliaikaista huippua.

Ensi perjantaina edessä on toukokuun optioerääntyminen, ja viimeistään kesäkuun alussa näen markkinassa laskun riskin kasvavan. Oma näkemykseni on, että ensimmäinen pohja voisi muodostua heinäkuussa ennen mahdollista kesärallia alemmilta tasoilta, ja tämän vuoden lopullinen pohja nähtäisiin syyskuussa tai lokakuun alussa.

Yleisesti pidän riskiä korkeana sille, että maaliskuun pohjat tullaan vielä testaamaan ja jopa alittamaan. Nykyisiltä tasoilta tämä tarkoittaisi indekseistä riippuen vähintään noin 10–15 prosentin laskuvaraa tulevien kuukausien aikana, ennen kuin seuraava suurempi nousuvaihe käynnistyy kohti vuosia 2027–2028.

Tämän analyysin ja aiemmin hyväksi havaitun toimintatavan perusteella olen päättänyt siirtää eilisen aikana eläkesalkkuni pois kaikista osakerahastoista ja siirtyä kokonaan lyhyen koron rahastoihin eli käytännössä käteiseen. Vuosi on tähän asti edennyt pitkälti odotusteni mukaisesti, vaikka maaliskuun lasku olikin arvioitua syvempi. Nyt mielestäni riski seuraavien 4–5 kuukauden takaiskuille on kasvanut selvästi. Tässä kohtaa voi vain ottaa tämän vuoden nousut vastaan, olla niihin tyytyväinen ja valmistella ostosormea uudelleen syksyä varten.

Ystävällisin terveisin

David