Tervetuloa viikonlopun markkinakatsauksen pariin, jossa katsomme tuttuun tapaan markkinoiden kehitystä, katsomme positionointia, sentimenttiä ja muuta hyödyllistä.

Volatiliteetti on taas ottanut otteen pörsseistä alkuviikon vahvan pompun (edellisestä perjantaista) jälkeen. Russell 2000 nousi +4,25 % viime perjantain pohjista keskiviikkoon mennessä, mutta on sittemmin laskenut −4,3 %. Nasdaqissa vastaava liike oli +4,6 % ylös ja nyt −3,4 % keskiviikon huipusta. It’s a trader’s market – taantumapelko on jälleen kiristänyt otettaan markkinoista. Tämä näkyy selvästi heikentyneenä dollarina, samalla kun valtaosa noteeratuista omaisuuseristä on ollut kahden viime päivän aikana laskussa.

Marketmaten case-tiimi, jossa myös minä olen mukana, otti short DAX -position keskiviikkona ja sulki sen eilen +5,2 % tuotolla. Myöhään illalla siirryimme longiksi. Jälkikäteen katsottuna entry oli hieman varhainen (alkupomppua lukuun ottamatta), sillä tämän päivän lasku vei stop lossin −3,6 % tasolla. Meitä kuitenkin yllättäisi, jos emme voisi jatkaa heikkouden ostamista (oikeilta tasoilta) ja vahvuuden myymistä myös tulevilla viikoilla – etenkin kun markkina on parhaillaan negatiivisessa gammassa, mikä voimistaa liikkeitä sekä ylös- että alaspäin.

Ensi viikon isot tapahtumat: Nvidian tulos keskiviikkona pörssin sulkeuduttua, VIXin optioiden erääntyminen samana päivänä ja marraskuun normaali optioiden erääntyminen perjantaina. Tech/AI-sektorin arvostushuolten palattua Nvidian raportti on tällä kertaa poikkeuksellisen tärkeä. Lisäksi yhtiö on S&P 500:n suurin indeksipaino (7,4 %) ja Nasdaq 100:n suurin (13,7 %), joten keskiviikkoillasta perjantain erääntymiseen asti koko markkinan liike voi olla erittäin voimakasta – jo pelkästään näiden tapahtumien vuoksi.

Alkaako romahdus?

Kun katse nostetaan intrapäiväisestä “blippitreidauksesta”, monella on mielessä kysymys: ovatko viime viikkojen kasvaneet heilunnat jonkin suuremman alun merkki?

Oma näkemykseni on edelleen, että olemme huipun rakentumisvaiheessa, joka todennäköisesti jatkuu kevääseen saakka. Lyhyellä aikavälillä odotan tästä päivästä/maanantaista parempaa pomppua, mutta Nvidia on luonnollisesti tärkeä palanen etenkin Yhdysvaltain pääindekseille. Joulu–tammikuu voi olla jälleen hyvin volatiili jakso, minkä jälkeen pörssit keräävät voimia uuteen nousuun kohti maalis–huhtikuuta. Tämä ei silti ole markkina, jossa olisin täysinvesteerattu – en oikeastaan koskaan. Pidän mielelläni reilusti “torrakruutia” eli käteispuskuria, jotta on liikkumavaraa toimia, jos isoja yllätyksiä tulee, kuten tänä vuonna huhtikuun alussa. Olen siis varovaisen optimistinen lähikuukausien suhteen: markkina sopinee hyvin sekä päivä- että swing-treidaukseen.

Selvää on, että unprofitable tech, kryptot ja momentumikorit ovat laskeneet viime viikkoina tuntuvasti, kun taas value on pärjännyt selvästi paremmin. Toisin sanoen pörssin spekulatiivisempi osa on kärsinyt eniten – täysin loogista heikentyneen riskisentimentin vallitessa. Yhdysvaltain hallinnon shutdown on nyt päättynyt ennätyspitkän, 43 päivän jakson jälkeen. Niin pitkä aika ilman Fedille olennaista talousdataa on tietenkin hankala; lokakuun inflaatio- ja työllisyysluvut saatetaan jättää kokonaan julkaisematta. Pankkien estimaatteja on kuitenkin saatavilla, ja Goldman Sachs arvioi, että Non-Farm Payrolls olisi viitannut −50 000 työpaikkaan lokakuussa. Huh!

Lopuksi: Value on päihittänyt Growthin +5 %:lla marraskuussa.

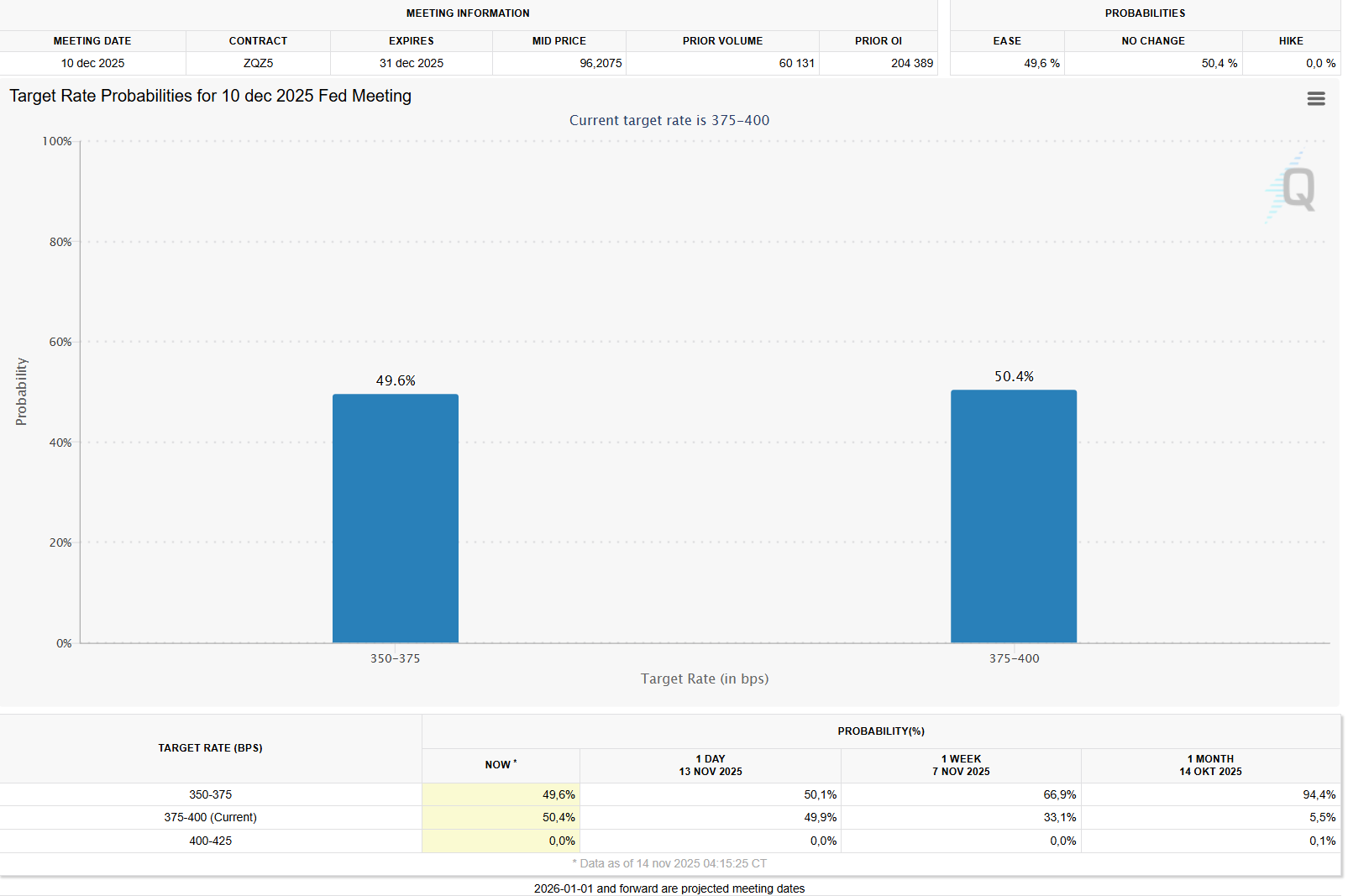

Fed-näkymä ja markkinahinnoittelu

Viime päivinä useat Fed-päättäjät ovat antaneet haukkamaisia lausuntoja, ja markkina on kääntänyt joulukuun koronlaskun todennäköisyyden aiemmasta 67/33-jakautumasta tasolle 50/50. Vielä kuukausi sitten −25 bp laskun todennäköisyys oli 94 %. Tällainen 50 %:n asetelma lisää luonnollisesti epävarmuutta ja kasvattaa volatiliteettia – kuten nyt nähdään.

Jos Goldman Sachs osuu oikeaan ja lokakuun NFP olisi −50 000, se olisi selvä merkki Yhdysvaltain työmarkkinan nopeasta heikkenemisestä. Tällöin Fedin pitäisi toimia ripeästi ja jatkaa lisälaskuja ohjatakseen talouden pois taantuman kynnykseltä. Onnistuuko se? Epäilen. Fed viivytteli jo liian pitkään – ensimmäiset laskut olisi pitänyt tehdä kesällä.

Buybacks are back

Yksi tekijä, joka voi tukea markkinoita vuoden vaihtumiseen saakka, on se, että omien osakkeiden ostot (buybacks) ovat jälleen täydessä vauhdissa – yritysten päivittäinen kysyntä on arviolta 6 mrd USD. Tämä kannattaa pitää mielessä ennen kuin huudetaan ”karhu tulee” jo nyt.

Positiointi

Tiedämme samalla, että systemaattiset strategiat (kuten CTA:t) ovat yhä lähes täysallokoituja kevään jälkeen jatkuneen vahvan nousun myötä – tästä kirjoitimme keskiviikon katsauksessa (tässä). Poimintoja artikkelista:

Systemaattinen positionointi

Systemaattiset strategiat ovat yhä selvästi pitkänä tässä markkinassa. Viime viikon lasku laukaisi jonkin verran kevennyksiä, mutta kevään “iskuasemista” ollaan edelleen kaukana. Uskon, että tämä rakenne muodostaa vastatuulta pörsseille vuoden 2026 edetessä ja voimistaa tulevia korjausliikkeitä.

CTA-virrat ja riski

Viimeaikainen volatiliteetin nousu tarkoittaa, että CTA:t ovat todennäköisesti myyntilaidalla kaikissa markkinaregiimeissä ensi viikolla (Goldman Sachs). Myös pidemmällä aikavälillä alaspäin suuntautuva “delta” on suuri, sillä strategiat ovat käytännössä täysallokoituja vahvan syksyn jälkeen.

Viimeaikainen volatiliteetin kasvu tarkoittaa, että CTA:t odotetaan olevan myyjiä kaikissa markkinaregiimeissä ensi viikolla (Goldman Sachs). Myös pidemmällä aikavälillä alaluisun delta on suuri, koska strategiat ovat käytännössä täysallokoituja vahvan syksyn jälkeen.

S&P 500 – tasot, jotka Goldman Sachs näkee suurempien myyntivirtojen triggereinä:

- Short term: 6705

- Medium term: 6419

- Long term: 5968.

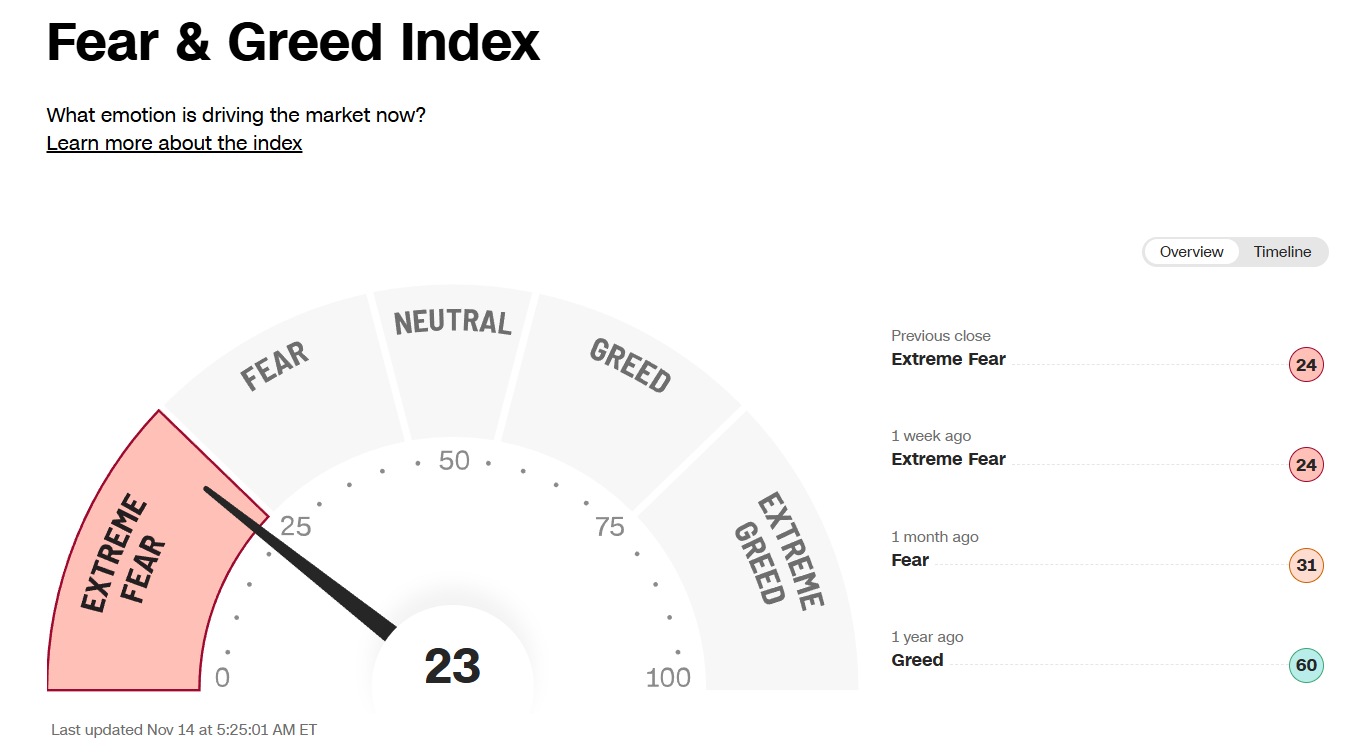

Negatiivinen Sentimentti

Markkina on yhä tasolla Extreme Fear, ja AAII Sentiment Survey näyttää tällä viikolla selkeää nousua karhujen osuudessa 49,1 %:iin. Yli 49 %:n tasoa ei ole nähty sitten syyskuun puolivälin.

S&P 7700?

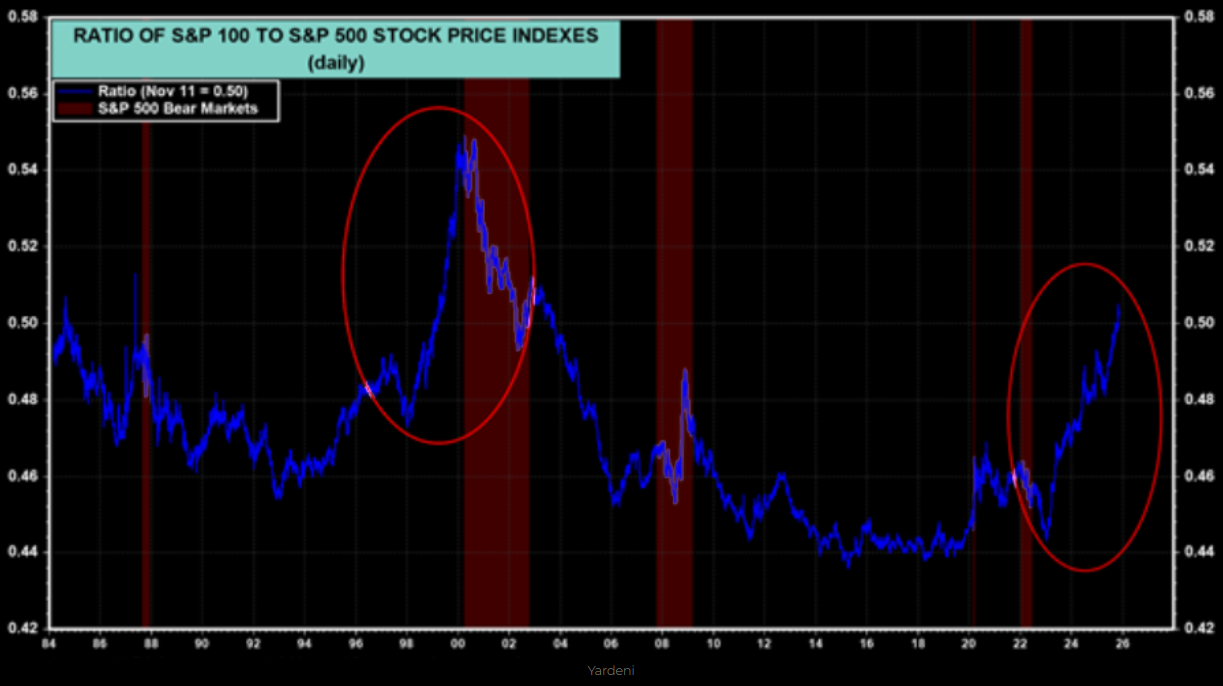

Ennusteet 2026: Yardeni Research arvioi näin: “Tähtäämme yhä tasolle 7 700 ensi vuoden lopussa. Se on perusskenaariomme (50 % todennäköisyys). Näemme 30 %:n todennäköisyyden melt-upille ja 20 %:n riskin melt-downille ensi vuoden loppuun mennessä. Seuraamme noususkenaariota tarkkailemalla S&P 100/S&P 500 -suhdetta. Sen nopea nousu viime vuosina muistuttaa 1990-luvun lopun IT-kuplaa.”

Päätän viikonloppukirjoituksen tähän samoilla riveillä, jotka kirjoitin viikon NGM-uutiskirjeeseen. Ei ole lainkaan yllättävää, että Yhdysvalloissa herää kysymyksiä datakeskusten etenemisestä ja tulevaisuudesta. Muista lukea artikkeli “Credit Default Swapit taas parrasvalossa”

Arvostushuolia

Marraskuuta ovat leimanneet teknologiaan ja AI:hin liittyvät arvostushuolot sekä se, että luottosijoittajat suhtautuvat yhä epäilevämmin datakeskuslaajennuksia varten viime vuosina otettujen suurten lainojen takaisinmaksukykyyn. Trendin kiihtyminen tänä vuonna on lisännyt paineita. Luonteva jatkokysymys on, mistä energia kaikkien suunniteltujen datakeskusten pyörittämiseen saadaan. Tehdään karkea tarvelaskelma.

Yhdysvaltain energiaministeriön (DOE) arvion mukaan maan datakeskukset kuluttavat vuonna 2028 yhteensä 325–580 terawattituntia (TWh) sähköä vuodessa. Tämä vastaa 325 000–580 000 gigawattituntia (GWh) – suunnilleen samaa luokkaa kuin 30–50 miljoonan kotitalouden vuosikulutus.

Nykyaikainen yhdysvaltalainen ydinvoimala tuottaa keskimäärin noin 8 000 GWh vuodessa. Kun 580 000 GWh jaetaan 8 000 GWh:lla, tulokseksi saadaan noin 73 ydinvoimalaa.

Toisin sanoen Yhdysvaltojen pitäisi rakentaa 40–70 uutta reaktoria (noin 1 GW kappale) pelkästään datakeskusten sähkötarpeen kattamiseksi vuonna 2028, jos tuotanto perustuisi uuteen ydinvoimaan. Maa on kuitenkin rakentanut vain kaksi uutta reaktoria viimeisten 30 vuoden aikana, ja yhden reaktorin rakennusaika on nykyisillä säännöillä yli 10 vuotta. Kymmenien reaktorien valmistuminen vuoteen 2028 mennessä on käytännössä mahdotonta.

Voidaan siis todeta, että kaikkien Yhdysvaltoihin kaavailtujen datakeskushankkeiden toteutuminen törmää todennäköisesti energiarajoitteisiin: vaadittavaa kapasiteettia ei saada ajoissa käyttöön.

Tästä huolimatta pörssit ovat edelleen vahvat, vaikka AI-sidonnaisissa osakkeissa nähtiin viime viikolla selvästi lisääntynyttä volatiliteettia. Marras–huhtikuu on historiallisesti vuoden vahvin pörssijakso. Yhdysvaltain markkinoiden selektiivisyys on heikoin vuosiin, ja on todennäköistä, että näemme lähikuukausina rotaation eli markkinaleveyden paranemisen, kun korkojen lasku ja odotukset kuluttajan paremmasta tilanteesta vuonna 2026 tukevat kehitystä. Odotan yleisesti suuremman huipun rakentumista seuraavien kuukausien aikana: joulukuu–tammikuu voi tuoda uuden korjauksen, jonka jälkeen pörssit etenevät vahvasti aina Q2/2026 alkuun. Sen jälkeen näen merkittävän riskin pörssijuhlan päättymiselle 12–18 kuukauden ajaksi.

Mukavaa viikonloppua!

Ystävällisin terveisin,

David & Team Marketmate