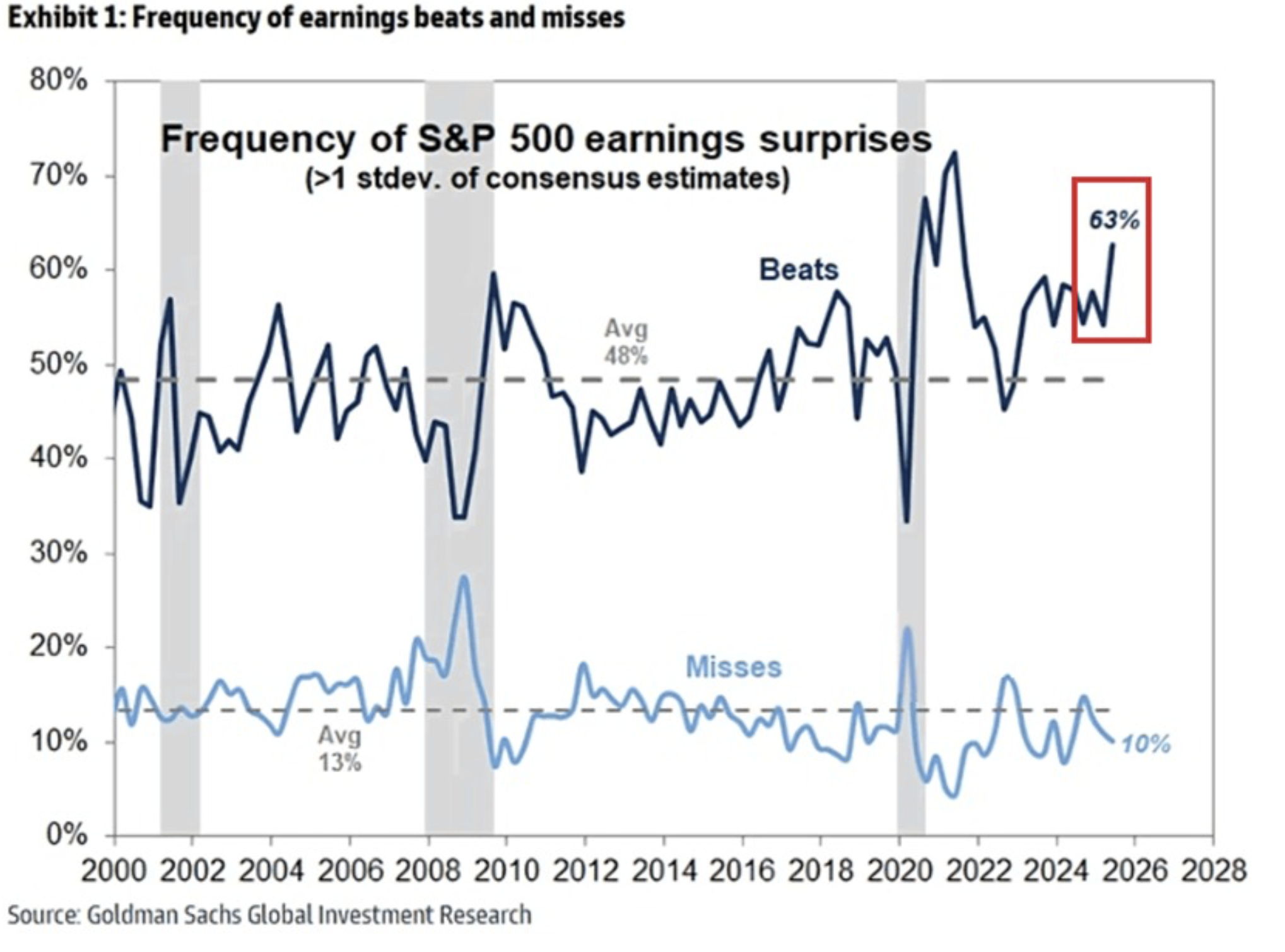

Kesän tuloskausi on ollut Yhdysvalloissa paras vuosiin. On jo pitkään tiedetty, että amerikkalaiset yhtiöjohdot osaavat pehmentää analyytikoiden odotuksia ennen kvartaalia ja sitten toimittaa odotettua vahvemmat luvut, mutta tänä vuonna raportit ovat olleet poikkeuksellisen vahvoja. Noin 63 % S&P 500 -yhtiöistä on ylittänyt odotukset vähintään yhden keskihajonnan verran, mikä viittaa vahvimpaan tuloskauteen vähintään neljään vuoteen. Jos pandemian jälkeinen jakso jätetään pois datasta, tämä on vahvin kvartaali yli 25 vuoteen!

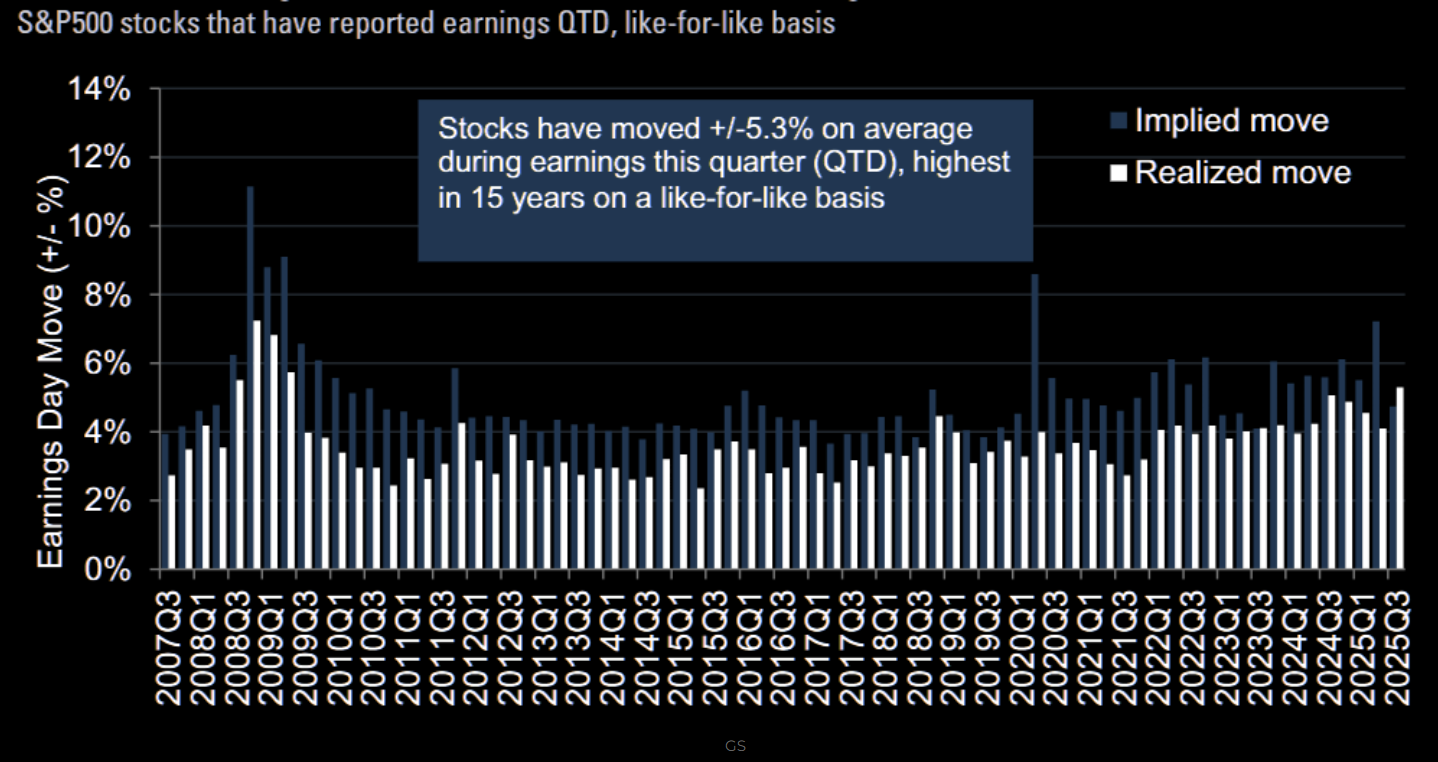

Miinuspuolella vain 10 % yhtiöistä jäi odotuksista vähintään yhdellä keskihajonnalla, mikä on matalin taso vuoteen ja parempi kuin historiallinen keskiarvo (13 %). Yhteenvetona Yhdysvalloissa tulosmomentti on vahva, mikä lupaa hyvää pörssikehitykselle syksyyn! Raporttipäivien kurssireaktiot ovat kuitenkin olleet odotettua suurempia. Optioiden hinnoittelun perusteella voidaan arvioida raporttipäivän odotettu kurssiliike, ja ensimmäistä kertaa 18 vuoteen Goldman Sachsin mukaan tämän vuoden Q2-raportit tuottivat keskimäärin suuremmat liikkeet kuin markkina oli hinnoitellut etukäteen. Tuloskauden keskimääräinen liike oli ±5,3 %, mikä siis ylitti optiomarkkinoiden hinnoittelun ensimmäistä kertaa!

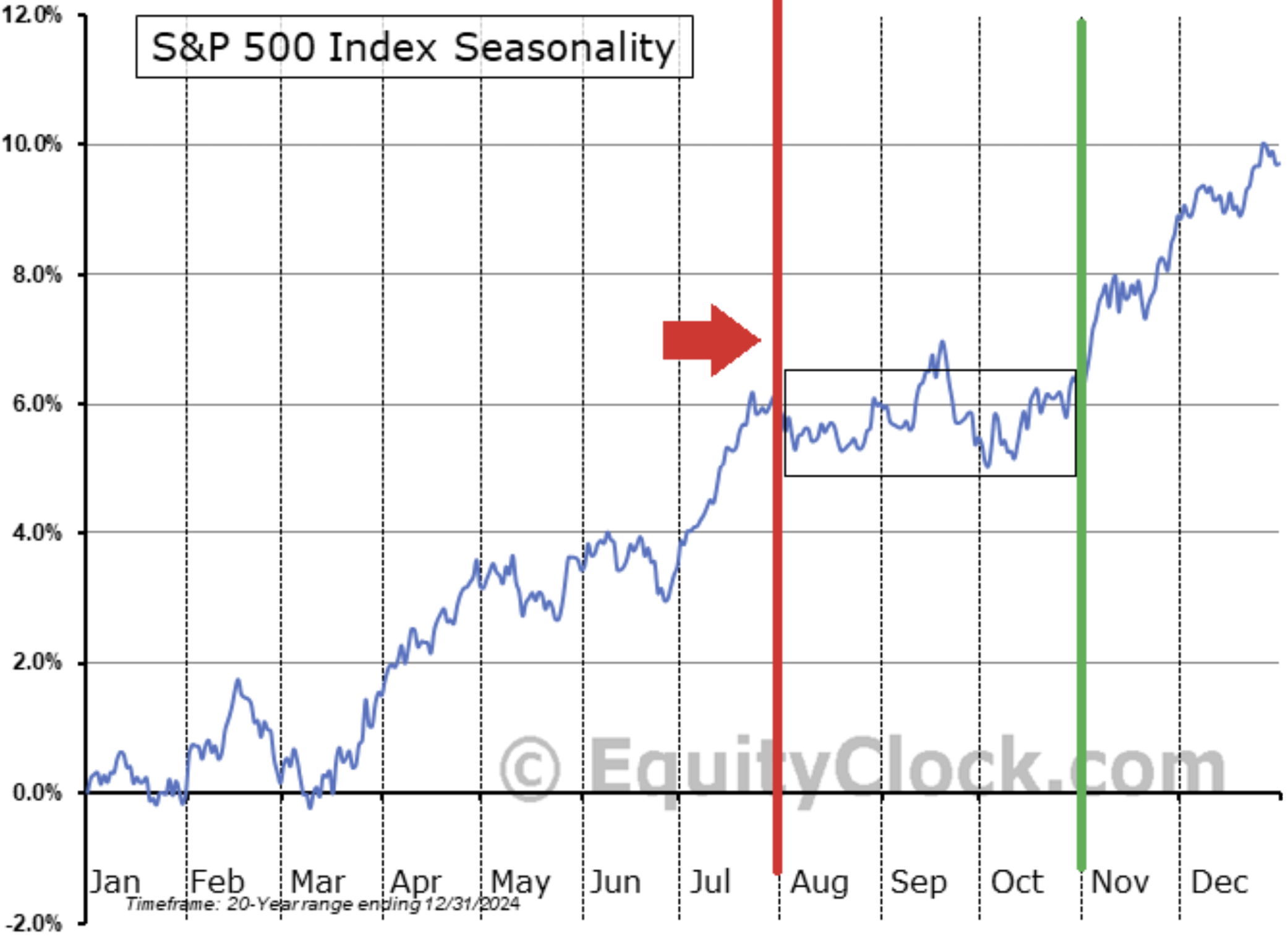

Mitä tästä havainnosta pitäisi päätellä, on epäselvempää, mutta kuten aina, raporttien ympärillä on hyviä kaupankäyntimahdollisuuksia, eikä tilanne näytä muuttuneen kesän aikana. Lopuksi toteamme, että S&P 500 on syksystä 2022 seurannut 1990-luvun lopun kehitystä peräti 97 %:n korrelaatiolla. On täysin mahdollista, että saamme lähiviikoille hieman kohonnutta volatiliteettia, kuten yllä oleva vertailu osoittaa – ja se sopisi hyvin S&P 500:n viimeisen 20 vuoden kausiluonteiseen käyttäytymiseen.

Ajanpuutteen vuoksi päätämme tämän viikon viimeisen Markkinakatsauksen tähän ja toivotamme kaikille lukijoille mitä mainiointa viikonloppua!

Ystävällisin terveisin,

David & Team Marketmate